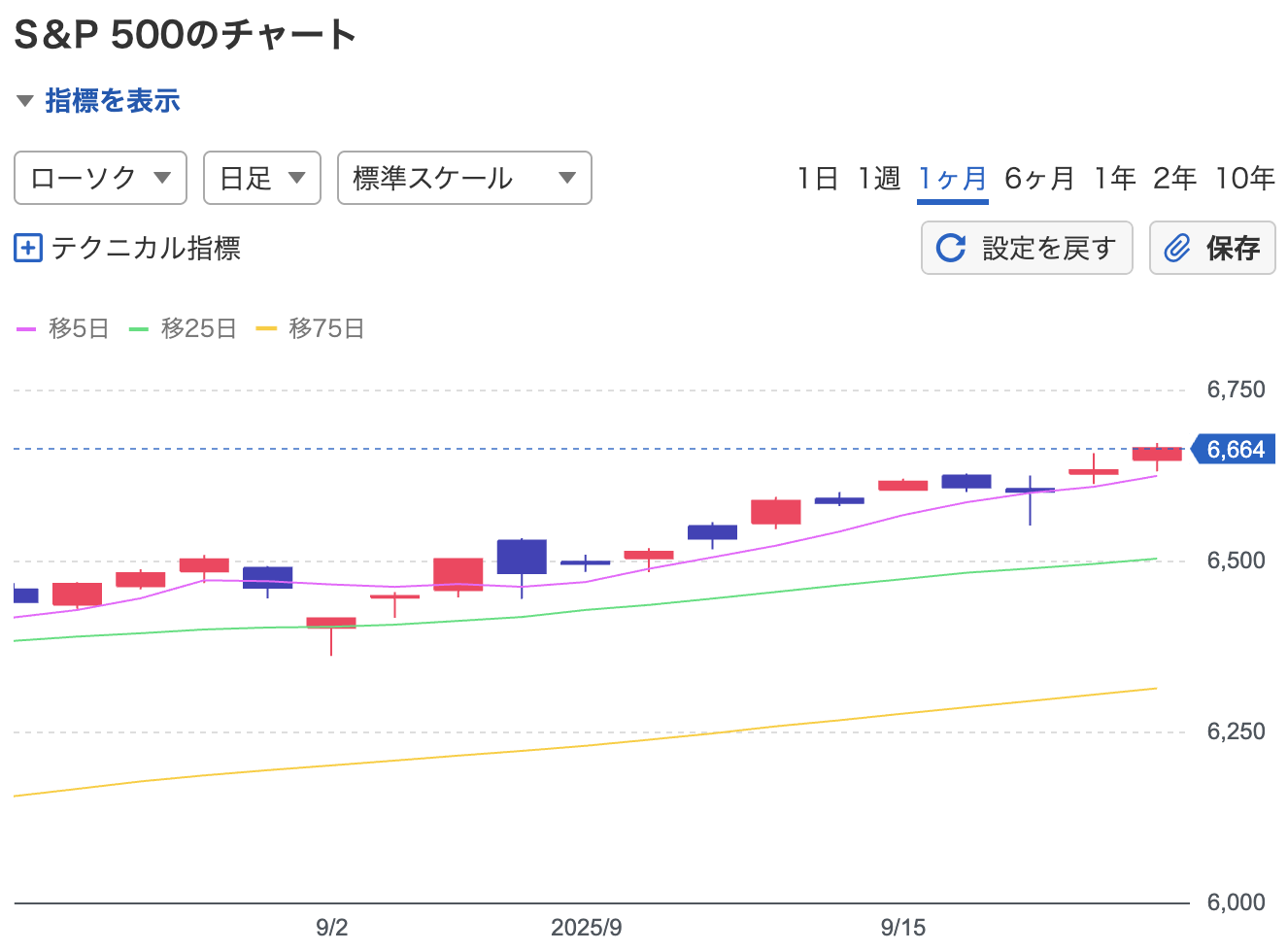

2025年9月15〜19日の米国株式市場は、S&P500が週間を通じて堅調に推移し、ついに最高値を更新しました。

とくに週後半、Fed(米連邦準備制度)が政策金利を0.25%引き下げたことが市場心理を大きく改善させたといえます。

今週のS&P500の値動き

S&P500の週間推移は次のとおりです。

| 日時 | 値動き |

|---|---|

| 9月15日(月) | 上昇スタート。前週終値からプラス圏に入り、6,615.28(+0.47%前後)で取引を終了。 |

| 9月16日(火) | やや調整が入り、6,606.76(−0.13%前後)に小幅下落。 |

| 9月17日(水) | FOMC(連邦公開市場委員会)を前に様子見が広がり、6,600.35(−0.10%程度)と続落。 |

| 9月18日(木) | 利下げ観測が強まり、6,631.96(+0.48%前後)に反発。 |

| 9月19日(金) | 利下げ決定を受けて上昇基調が続き、6,664.36まで伸び、週間で+1.2%の上昇を記録。 |

S&P500は週後半にかけて値を伸ばし、史上最高値を更新する展開となりました。

注目された経済指標と材料

今週の重要な経済指標や市場材料をまとめます。

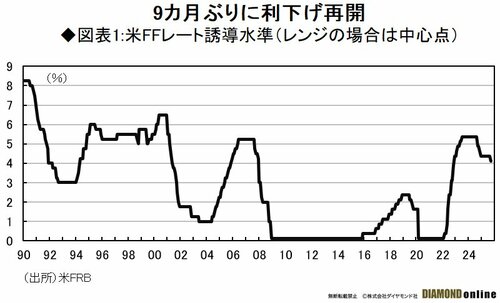

1. Fedの利下げ

9月17日、Fedはフェデラルファンド金利(政策金利)を25ベーシスポイント(0.25%)引き下げ、レンジを4.00〜4.25%に設定しました。

成長株や消費関連株には追い風となり、株式市場を押し上げる要因となりました。

2. CPI(米消費者物価指数)

8月のCPIは前年比+2.9%と前月より+2.7%上昇しました。

コアCPI(食料・エネルギー除く)も+3.1%前後で推移し、インフレは依然として高止まりの状況です。

ただし、今回の0.25%利下げは市場の想定内であり、一定の安心感につながったといえます。

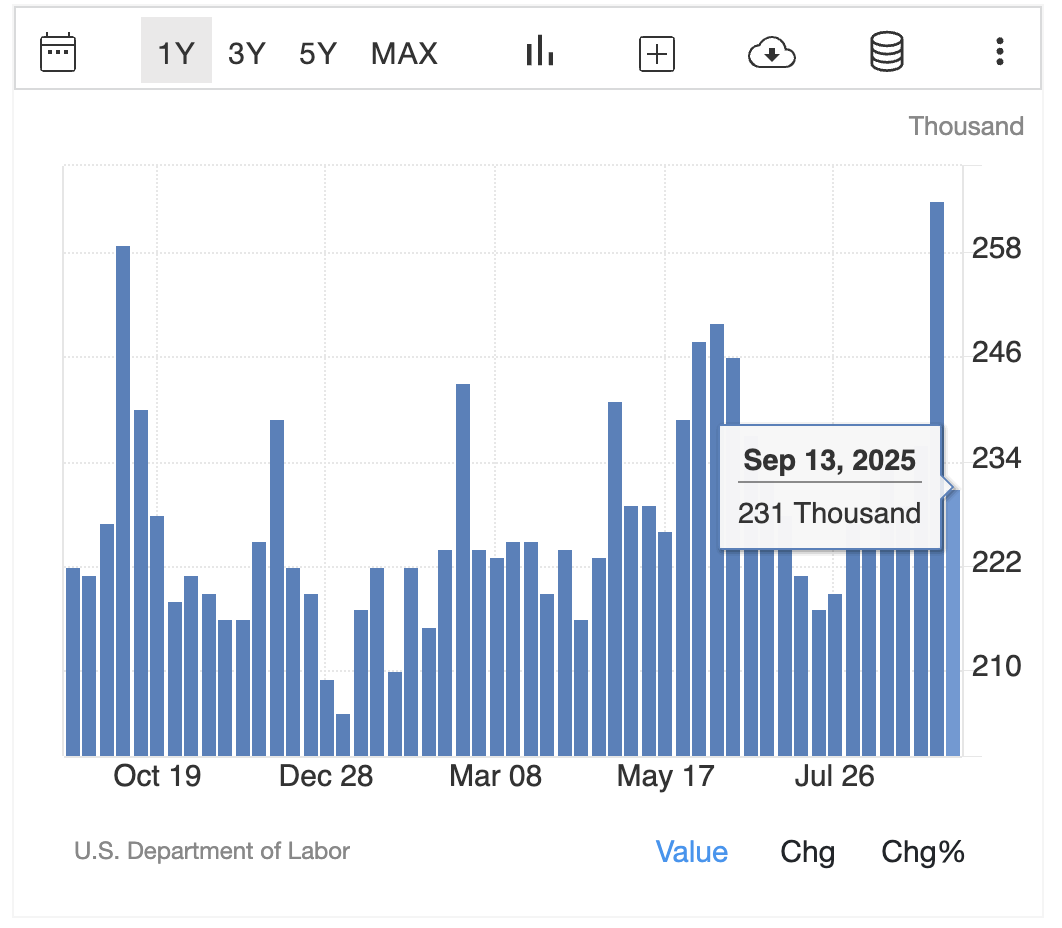

3. 雇用関連データ

新規失業保険申請件数は23.1万件と前週から減少しました。ただし、雇用全体の増加ペースは鈍化傾向が見られ、労働市場の過熱感はやや和らいでいます。

その結果として、追加利下げの余地を意識させる材料となりました。

4. Fedの見通し(Dot Plot)

利下げ実施後もメンバー間で、ペースや将来水準に見解のばらつきが残る状況です。

市場では「次の利下げも近い」との期待が維持され、株価を支える要因になっています。

5. その他マクロ指標

8月の鉱工業生産は−0.1%と減速しました。

景気先行指標も鈍化を示唆しており、市場は「景気減速→追加利下げ」の可能性を織り込みつつあるといえます。

参考:FEDERAL RESERVE press release

今週の総括

今週は利下げ実施の報を受けて、市場センチメントが改善されました。S&P500は新高値を更新し、テクノロジー株や消費者耐久財関連がとくに恩恵を受けました。

一方で、インフレの高止まりや雇用の伸び鈍化、景気先行指標の下振れといったリスクも残っています。

Fedは引き続き慎重な政策運営を行うと考えられ、次回の雇用統計やCPIが相場の方向を左右するのではないでしょうか。

筆者の投資戦略

私はゴールドとエネルギー系ファンドを中心に据えています。ゴールドは8月に+5%以上上昇し、史上最高値を更新しました。

当初はインフレやトランプ関税への懸念が背景とみていましたが、再分析の結果「2025年の米国債売却によるドル安懸念」が最大の要因と考えるようになりました。

このことから、米株式市場は投資家の信頼をほぼ回復したと判断しています。

ゴールドとエネルギーに加え、今後はナスダック上位銘柄を組み込むファンドにも慎重にシフトしていく方針です。

Ninomiya

Ninomiya来週は雇用統計や住宅関連データが控えています。利下げペースの手がかりを与える可能性が高いため、市場動向を注視しながら守備的なポートフォリオを維持してみてください。

コメント