投資家が運用で気にかけている要素のひとつが、利益にかかる税金の負担です。日本のキャピタルゲイン税率は20.315%です。これは世界的に見てどのような位置づけにあるのでしょうか?

本記事では日本とアメリカ、欧州、アジア主要国のキャピタルゲイン税を比較し、日本の税制の位置づけを紹介します。

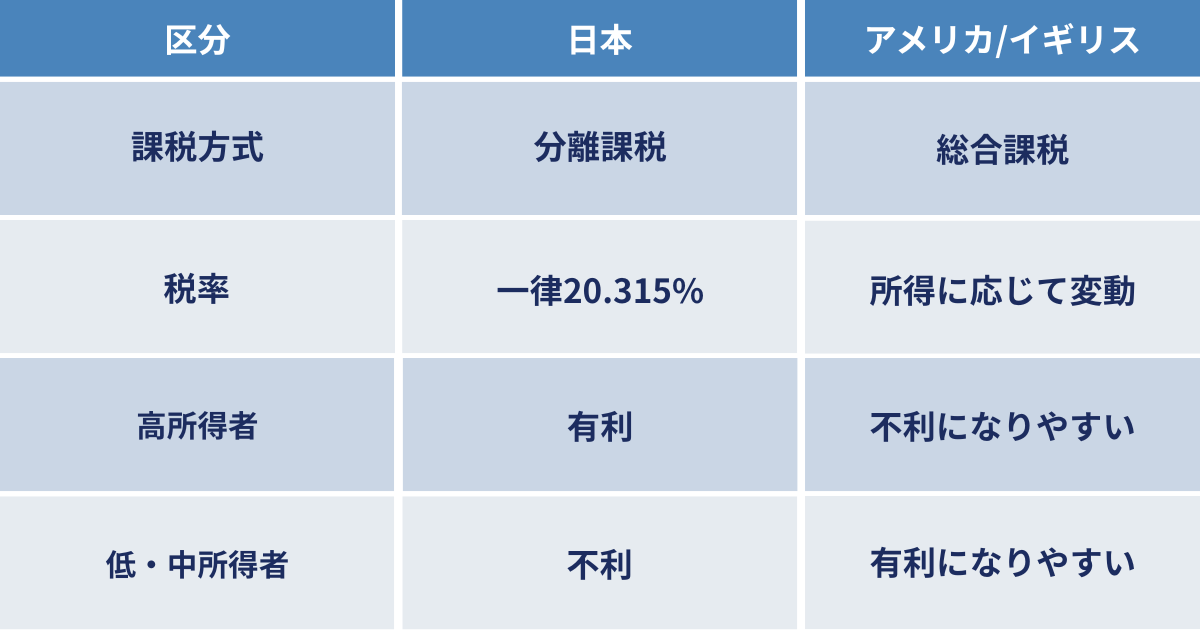

各国の課税方式や所得水準ごとの税率を比較すると、有利に働く層と不利に働く層が明確に分かれる構造が見えます。

なお『海外積立の比較研究』の公式LINEでは、将来の増税や円安、1億円の壁などを正しく理解し、ご自身の資産形成に活かす方法をアドバイスしています。

資産形成にお悩みがある方は、公式LINEを友だち追加し、お気軽にご相談ください。オンラインかつ無料で、あなたの老後の不安を解決するお手伝いがいたします。

GDP上位10カ国のキャピタルゲイン税率比較

GDP上位10カ国のキャピタルゲイン税を税率の低い順から一覧でまとめました。

| 国名 | GDP順位 | 株式譲渡益の税率 | 課税方式 | 日本との比較 |

|---|---|---|---|---|

| 中国 | 2位 | 原則非課税 | 原則非課税 (個人譲渡益) | 非課税で日本よりかなり低い |

| アメリカ | 1位 | 0% / 15% / 20% | 総合課税 (所得に応じて税率変動) | 低所得は有利、高所得は日本より高い可能性 |

| イギリス | 6位 | 10% / 20% | 総合課税 (控除枠あり) | 所得次第で有利・不利 |

| インド | 5位 | 10% / 15% | 分離課税 (保有期間で変動) | 日本よりやや低い |

| ブラジル | 10位 | 15%~22.5% | 分離課税 (利益に応じ変動) | 多くの投資家にとって低い |

| 日本 | 4位 | 20.315% | 分離課税 (所得に関係なく一律) | 基準 |

| ドイツ | 3位 | 25% (+連帯付加税) | 分離課税 (源泉徴収一律) | 日本より高め |

| イタリア | 8位 | 26% | 分離課税(一律) | 日本より高め |

| フランス | 7位 | 30% | 分離課税 (一律高税率) | 日本より高い |

| カナダ | 9位 | 50% 課税対象 | 総合課税 (利益の半分が課税) | 実質負担は変動制 |

日本の20.315%は、世界的に見ても中間層に位置します。また、アメリカやイギリスのように累進課税の国では、所得が多くなると税率も上がるため、高所得者にとっては日本より高くなる可能性もあります。

日本のキャピタルゲイン税制の特徴

日本の株式譲渡益にかかる税率は20.315%です。この数字だけを見ると、世界的に極端に高い水準ではありません。ただし、日本の税制には以下のような特徴があります。

投資の利益は所得の多寡に関係なく一律20.315%で課税

この分離課税が、高所得者と低・中所得者で、キャピタルゲイン税が高いと感じるのか、低いと感じるのか分かれる理由です。

高所得者の場合(株式を多く保有している人)

日本の税制は高所得者にとって世界的に有利な構造です。所得がどれだけ増えようとも、税率が一律のためです。

一方、アメリカやイギリスのように総合課税(累進課税)を採用する国では、所得が増えるほど税率も上がり、30〜40%を超えることもあります。

そのため、株式を多く保有していて、それらの譲渡を検討している人は、日本の法律に当てはめるのがよいケースが多いです。

低・中所得者の場合(これから資産形成を始める人)

低・中所得者の場合、日本は他国と比べて税負担が重いと感じやすいです。

アメリカやイギリスでは、一定の所得水準まで税率0%や10%が適用される制度があります。しかし、日本には軽減措置がなく、所得が少なくても一律20.315%が課税されます。

以下に日本とアメリカ/イギリスの所得ごとの有利・不利をまとめましたので、ご確認ください。

金融所得30%増税は本当に来るのか

2025年10月以降「日本の税率が30%に上がる」という話が広まりました。実は、この話には「1億円の壁」という問題が絡んでいます。

「1億円の壁」が問題な理由

日本の税制には少し不公平感があります。稼げば稼ぐほど税金が上がる累進課税と、どれだけ投資で利益が出ても税率が一律な分離課税があります。

- 給料:累進課税(最高税率約55%)

- 投資の利益:分離課税(20.315%)

上記2つの制度により年収が1億円を超えると、投資のほうが税率が低くなる現象が起きます。これを解消するために「金融所得も税率を上げるか給料と合算しよう」という議論が進んでいます。

30%増税の可能性について

2026年1月現在、政府は投資促進のためにNISAを広めており、急激な増税は投資家の意欲を削ぐため、すぐには実施されにくいと考えられています。

また、2025年分の所得から、年収30億円以上の超富裕層には、最低限の税率を確保する「ミニマムタックス」が導入されています。ミニマムタックスとは、年収30億円超の超富裕層に最低限の税負担を求める追加課税制度です。

「(基準所得金額−3.3億円)×22.5%」で計算し、通常の所得税よりも税額が高い場合、その差額を納めます。

| 所得金額 | ミニマムタックス適用前 | ミニマムタックス適用後 | 差額(追加納税額) |

|---|---|---|---|

| 10億円 | 10億円×15%=1億5,000万円 | (10億円-3.3億円)×22.5%=1億5,075万円 | 75万円 |

| 30億円 | 30億円×15%=4億5,000万円 | (30億円-3.3億円)×22.5%=6億750万円 | 1億5,750万円 |

納税額が大きく増えるため、いきなり全投資家を対象に30%へ増税する可能性は低いと見られます。

まとめ

日本のキャピタルゲイン税率は、高所得者には優遇され、低・中所得者にはやや高い特徴があります。

金融所得30%増税については、即実施されることはないと考えられますが、富裕層への課税強化は進んでいます。投資家は今後の税制改正に注目しつつ、無理のない範囲で投資を続けることが重要です。

当社の公式LINEでは、自分の今の状況ではどのような投資手法が適切なのか専門家に見てほしい方に、資産形成のアドバイスを実施しています。

老後資金や物価高、円安、投資リターンにお悩みの方は、その解決策をご提示できるかもしれませんので、ぜひお気軽にお声かけください。

コメント