RL360°の保険商品のうち、もっとも富裕層向けなのがPIMSです。RSPやOracleに比べて、投資先の選択肢が圧倒的に多く、あなたの目的を達成するための運用をより高いレベルで行えます。

ただ、すべての富裕層におすすめできるわけではありません。ぜひ本記事で、PIMSの特徴や手数料、ボーナス、Oracleとの選び分け方を把握しましょう。後々「PIMSを選べばよかった…」と後悔しないために、ぜひ最後までお読みください。

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

この機会に以下の公式LINEを「友だち追加」してお受け取りください。

.jpg)

RL360°のPIMS(Personal Investment Management Service)

PIMSは、最低拠出額が約775万円のため、余剰資金に余裕のある富裕層向けの商品(プライベート・ポートフォリオボンド)です。

RL360°が指定するファンドだけでなく、受け入れ条件を満たす範囲で、世界中の株式や債券、投資信託などを、ひとつのラップ口座にまとめて管理・運用できます。

また、ひとつの契約を最大999個に分割できるため、目的に応じた資産の譲渡・継承ができます。さらに被保険者を6人まで設定できるため、ご家族での資産形成も可能です。

つまりRSPやOracleに比べて、より自由度が高い運用が行えるということです。

| 項目 | 内容 |

|---|---|

| 運用期間 | ライフアシュアランス型:死亡時まで キャピタルリデンプション型:契約から99年間 |

| 契約年齢 | 18歳以上 |

| 支払方法 | 海外送金または小切手 |

| 積立通貨 | 日本円・米ドル・ユーロ・香港ドル・豪ドル・英ポンド・スイスフラン |

| 積立頻度 | 一括(追加投資が可能) |

| 最低拠出額 | 7,750,000円 |

| 追加拠出額 | 750,000円以上 |

| 最低引き出し額 | 通常の引き出し:38,750円 一時的な引き出し:77,500円 |

| 最低口座残高 | 3,875,000円 |

※2026年5月末現在、RL360°から日本人の新規口座の受付停止の案内がありました。

手数料

PIMSの手数料は以下のとおりです。

| 口座開設手数料 | 初回投資額×0〜7.5% 5・8・10年のいずれかを選択し、四半期按分または一括前払い |

|---|---|

| 口座管理手数料 | 時価総額×0.6〜1.2%(毎年) |

| サービス手数料 | 19,375円(19,375円を四半期ごとに均等割) |

| 取引手数料 | 3,100円(売買ごと) ※取引10回目まで無料 |

| 保管手数料 | 6,200円(売買ごと) |

| ファンド変更手数料 | 無料 |

| 評価書類送料 | 15,500円/回(紙面査定書の送付を希望する場合) |

資産運用会社に運用を委託する場合は、取引手数料と保管手数料が免除されるケースがあります。

ボーナス

口座開設手数料の支払いを5年・8年・10年の期間で選択し、それに応じて最大105%のアロケーションボーナスが付与されます。

PIMSの3つの強み

PIMSには、以下3つの代表的な強みがあります。

- 投資先が圧倒的に多い

- 裁量運用者を任命できる

- ひとつの契約を最大999個に分割できる

RSPとOracleに比べ、どのような強みがPIMSにあるのかわかるため、投資判断で失敗しないためにチェックしておきましょう。

1. 投資先が圧倒的に多い

PIMSの最大の強みは、RSPやOracleに比べて投資先が圧倒的に多いことです。

PIMSは、RL360°が指定するファンド以外の株式や債券、ETF、ヘッジファンド、REITなどをポートフォリオに組み入れられます。

これはPIMSがオープンアーキテクチャという運用方針を採用しているためです。特定の金融機関の商品だけでなく、他社も含めた商品にも投資できるため、より自由度の高い運用が行えます。

2. 裁量運用者を任命できる

PIMSでは裁量運用者を任命し、ファンドの選択や資産配分の見直しを含めた判断をプロに一任することが可能です。

RSPやOracleでは、投資信託の銘柄選定や売買はファンドマネージャーが行います。そして、投資信託の組み合わせや保有比率の判断は、契約者またはIFAが決めます。

そのため、ファンドマネージャーとIFAの連携がない場合、投資方針がズレるかもしれません。

PIMSでは、裁量運用者に資産全体の設計・管理を任せる仕組みのため、投資対象が増えたり、資産規模が大きくなったりしても、一貫した方針で運用することが可能です。

3. ひとつの契約を最大999個に分割できる

PIMSでは、ひとつの契約を最大999個に分割できます。

たとえば、お子さんが3人いる場合、契約を3つに分けて、将来それぞれ譲渡することが可能です。目的に応じて切り分けて管理できるため、資産の譲渡・継承などの選択肢が広がります。

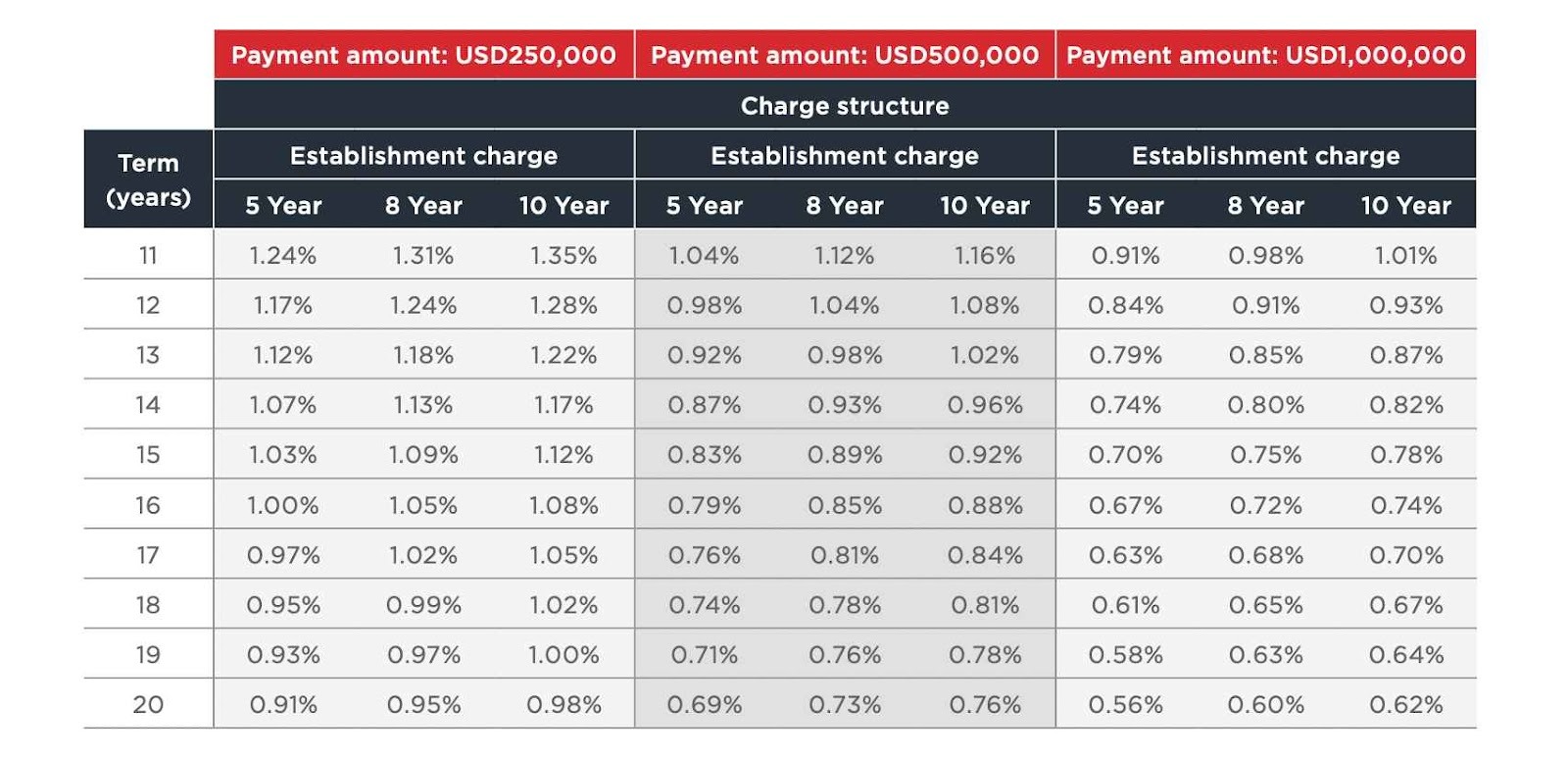

PIMSの元本回収シミュレーション

PIMSの手数料を差し引いたうえで、元本回収に必要な年間成長率を紹介します。

運用期間を11〜20年、途中引き出しがないことを前提とした、拠出額と口座開設手数料の支払い期間ごとの年間成長率は次のとおりです。

たとえば、拠出金額が250,000米ドル、口座開設手数料が5年払い、運用期間が15年だと、年率1.03%で成長すれば、すべてのコストを差し引いて元本回収となります。

拠出額が大きく、口座開設手数料の支払い期間が短いほど、成長率(元本回収ライン)が下がるので、リターンが出やすくなります。

とはいえ、上記はどれだけリターンが出るのかを示したものではありません。実際の運用実績は「RL360°の運用実績!USポートフォリオの利回りの高さは?」で紹介しています。

PIMSに関するよくある質問

PIMSの信頼性やRSP・Oracleとの違い、途中解約のリスクなどの質問に回答します。

RL360°との契約を考えている方は、自分に合った保険商品に加入するためにも、かならず見ておきましょう。

1. PIMSは本当に信頼できる保険商品ですか?

リターンが出る=信頼という点ならば、それは運用者の実力次第です。ただ、RL360°は、格付け会社より「財務体質が健全で信用性が高い」といった評価をされているため信頼できます。また、マン島の保険契約者補償制度により、RL360°が経営破綻しても最大90%が補償されます。

2. RSPやOracleに比べてPIMSは何が違いますか?

最大の違いは投資先の数です。RSPやOracleは、RL360°の指定リストのファンドから投資先を選びます。(約350種類)しかし、PIMSはプライベート・ポートフォリオボンドのため、他社も含む幅広い商品に投資できます。そのため、RSPやOracleに比べて運用の自由度が高いです。もっと詳しくOracleと比較するなら、以下の記事をご覧ください。

3. PIMSはどんな人に向いていて、どんな人には向いていませんか?

PIMSが向いている人は、1,000万円以上の余剰資金がある、個別株やETF、ヘッジファンドなどを組み入れたい、契約分割で次世代への資産継承をスムーズに行いたい人です。向いていない人は、積立投資で資産形成がしたい、数年以内に大きな支出がある人です。一括拠出でまとまった資金を投資するのではなく、コツコツ積み立てたい人はRL360°の積立型商品「RSP」がおすすめです。

4. 途中解約した場合、どのようなリスクがありますか?

口座開設手数料の支払い期間内に解約すると、早期解約手数料が発生します。未払い分の口座開設手数料が徴収されたうえで、残高が返金されます。たとえば、支払い期間が10年で、3年目に解約すると、残り7年分の口座開設手数料の支払いが必要です。元本割れに注意しましょう。

5. PIMSは今すぐ始めたほうがよい商品ですか?

複利効果を高めたいならば、今すぐ始めたほうがよいです。余剰資金が確定しており、10年以上の運用を決めているならば、前向きに検討するのもよいでしょう。しかし、数年以内に大きな支出があったり、為替変動が不安だったりする場合は、まずIFAに相談すべきです。

まとめ

RL360°の主力商品「RSP」に比べて、PIMSはマイナーです。しかし、それは機能が劣っているからではなく、富裕層向けの保険商品で検討する方が限られるためです。

PIMSは、RSPやOracleに比べて、選べる投資先が多く、契約の分割により資産継承にも適しています。余剰資金が1,000万円ほどあり、個別株やヘッジファンドなども組み入れたい方は、PIMSに注目してみましょう。

コメント