みんなどのようなオフショア投資商品を選んでいるのかな?

日本人に人気のオフショア投資ランキングが知りたい!

こういった疑問に答える記事です。

- オフショア投資商品ランキングTOP7

- オフショア投資のメリット5つ

- オフショア投資のデメリット3つ

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

この記事では、当社United BM Wealth Limitedを経由してお申し込みされた、オフショア投資商品をランキング形式で契約数が多い順から紹介します。記事を読むと、契約者がどのような理由で商品を選んでいるのかわかります。

安い投資ではない分、十分に比較検討して自分に最適なプランを見極めたいですよね?

オフショア投資のメリットだけでなくデメリットも紹介しているため、客観的な視点からどのような資産形成をすればよいか判断できます。

二宮利徳公式LINEでは、海外金融歴10年以上の私のノウハウをまとめた『オフショア投資マニュアル』と海外積立商品の特性がわかる『お役立ち資料』、『新NISAとの比較資料』を無料プレゼントしています。

以下の公式LINEを「友だち追加」して、オフショア投資の知識をもっておきましょう。

.jpg)

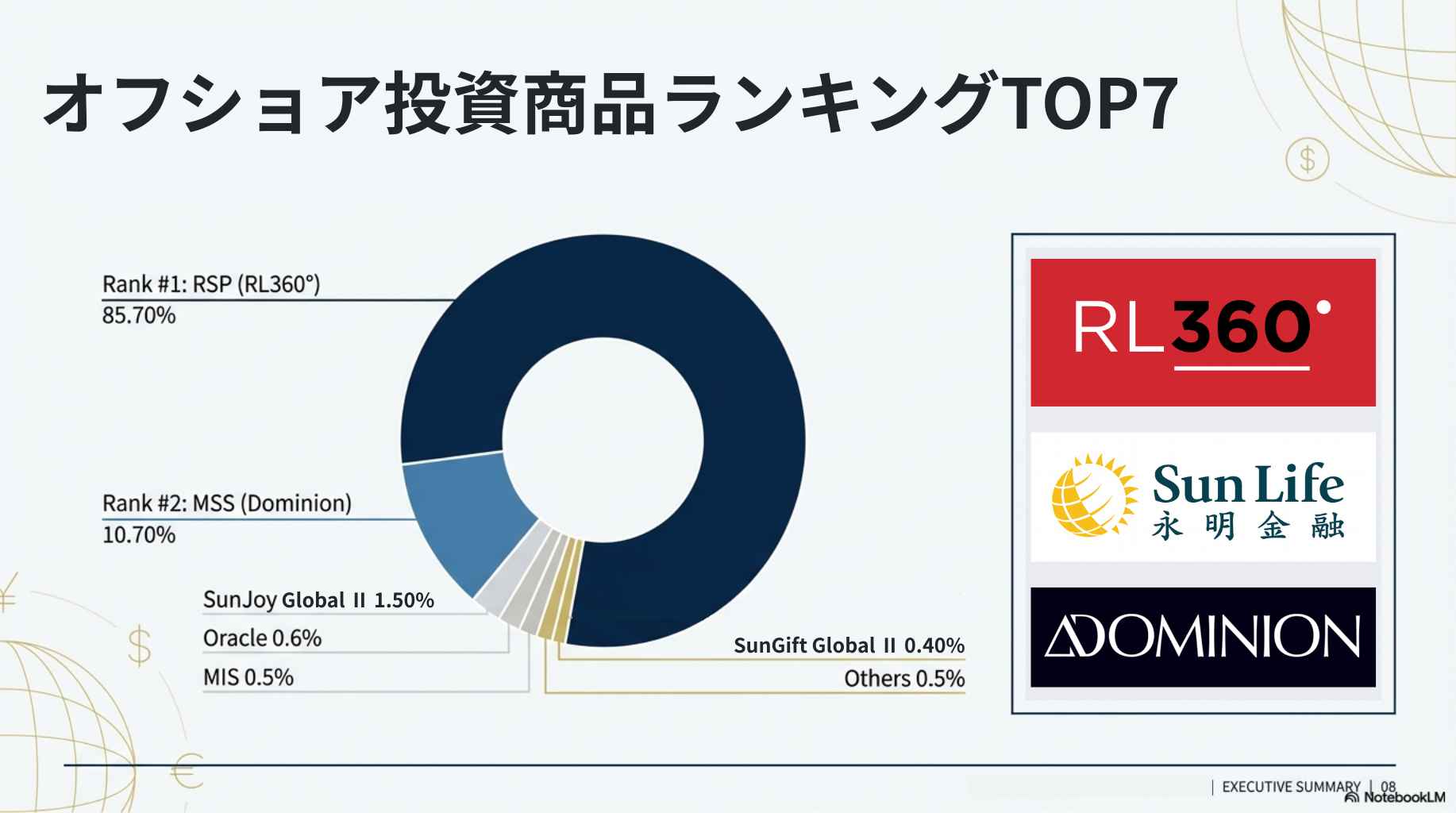

オフショア投資商品ランキングTOP7

当社経由でお申し込みくださったオフショア投資商品の契約件数TOP7を、ランキング形式で紹介します。

- RSP(85.70%)

- MSS(10.70%)

- SunJoy Global Insurance Plan Ⅱ(1.50%)

- Oracle(0.60%)

- MIS(0.50%)

- SunGift Global Insurance Plan Ⅱ(0.40%)

- その他(0.50%)

ご相談者さまがどのような理由でオフショア投資商品を契約するのかを、ご自身の判断材料としてご利用ください。それぞれ順番に紹介していきます。

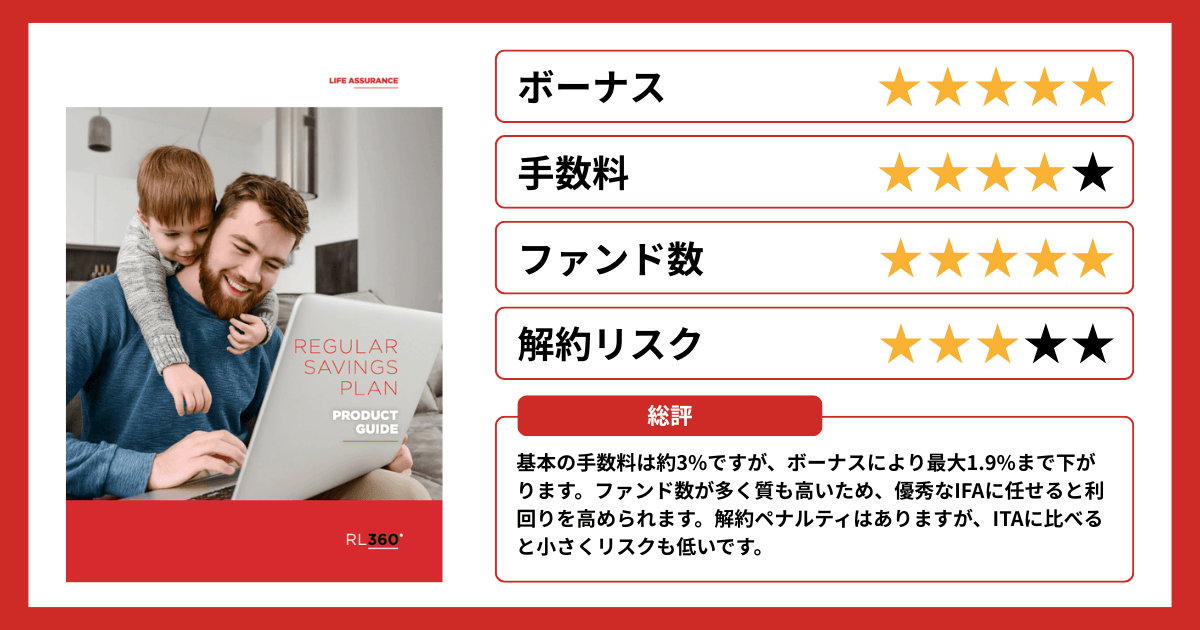

1位:RSP(RL360°)

当社のオフショア投資ランキング第1位はRL360°の積立商品「RSP」でした。契約全体の85.7%を占めます。

取扱期間が長いのもありますが、世界350種類以上のファンドに投資できる点や、当社の運用実績が評価された点が大きいです。

また、RSPは契約期間と積立金額次第でボーナスが増えていき、手数料を相殺できる仕組みです。そのため、長期積立かつ毎月の積立金額が大きい方からの相談も一定数あります。

RSPの手数料やボーナス体系、運用実績は「RL360°の積立型商品「RSP(Regular Savings Plan)」の特徴」で紹介していますので、あわせてご覧ください。

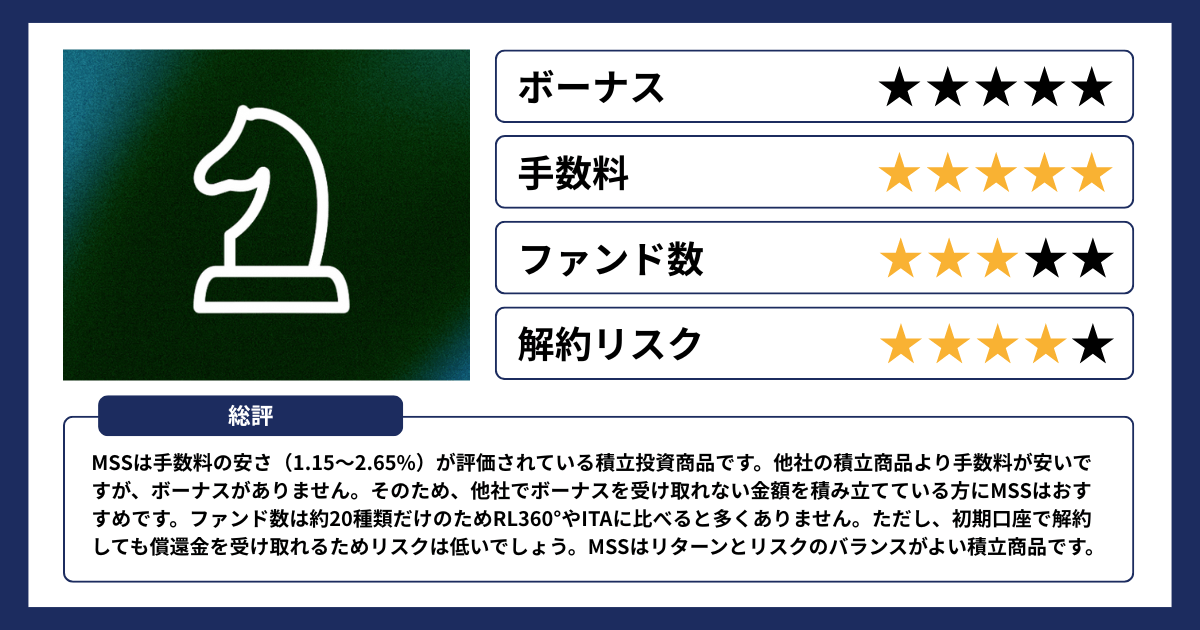

2位:MSS(DOMINION)

オフショア投資ランキング第2位はドミニオンの積立商品「MSS」です。全体の10.7%を占めます。

当社での取扱期間が短いながらも、2025年にビットコインETFへの投資が可能になったことで、一気にご相談が増えました。

MSSにはボーナスがありませんが、積立期間が長いほど手数料が安くなる仕組みです。積立金額に関係なく手数料が下がるため、少額で積み立てたい方に向いています。

そのうえで新NISAの想定利回りと比較して、ご契約を決める方が多いです。

MSSの積立年数ごとの手数料や運用実績は「ドミニオンの積立型商品「MSS(マイ・セービング・ストラテジー)」の特徴」で紹介しています。

3位:SunJoy Global Insurance Plan Ⅱ(SunLife)

オフショア投資ランキング第3位は、サンライフの積立商品「SunJoy Global Insurance Plan Ⅱ」です。

保証ベースの損益分岐年が13年、非保証ベースの損益分岐年が6〜7年のシミュレーションなので、早期のリターンを期待する投資家のニーズを満たしていると考えています。

また、契約者と被保険者を回数無制限で変更でき、満期が変更後の被保険者が亡くなるまで延長される点に興味をお持ちになる相談者も多いです。

最低積立金額や途中引き出しについては「サンライフ香港のSunJoy Global II/SunGift Global IIの特徴」で紹介しています。

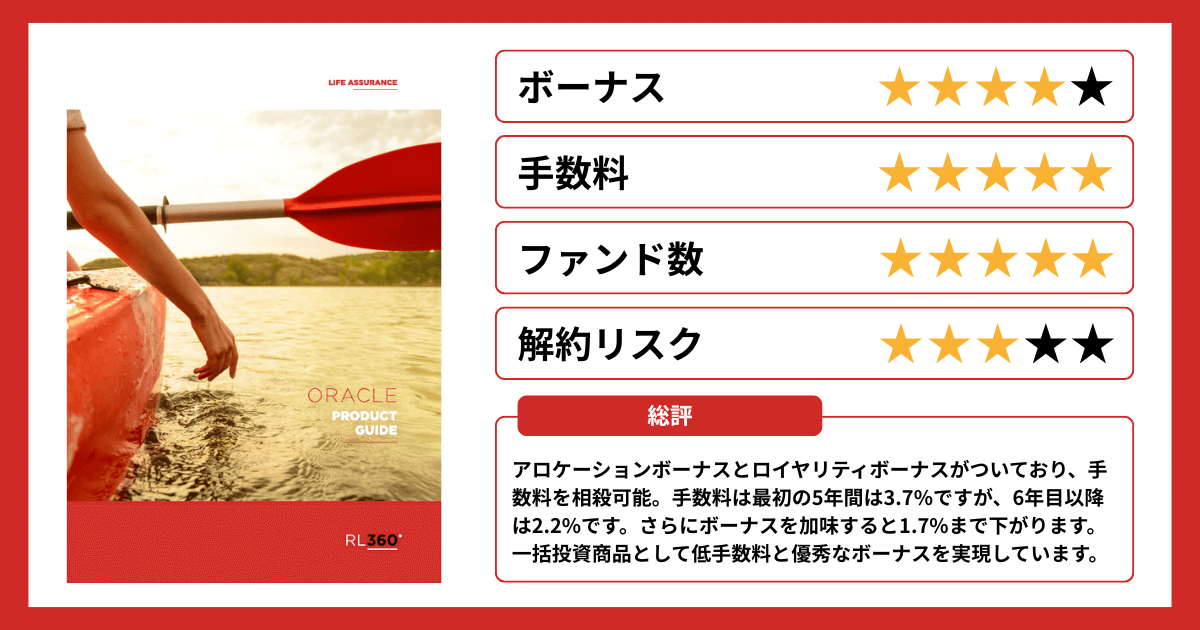

4位:Oracle(RL360°)

当社経由の契約で4番目に多い商品が、RL360°の一括拠出商品「Oracle」です。

最低一括拠出額が3,100,000円からの富裕層向けの商品となるため、積立商品に比べて契約数は少ないです。決して商品性能が劣っているわけではありません。

ボーナスを利用すると、手数料が最大1.7%まで下がり、RSPよりも低くなります。そのうえで、当社の運用実績を評価して契約したい旨を伝えてくださいます。

コツコツ長期で投資するのではなく一括拠出でパフォーマンスを高めたい方や、時間による複利効果を最大化したい人に向いています。

Oracleの手数料やボーナス、ファンドは「RL360°の一括拠出型商品「Oracle(オラクル)」の特徴」で知ることが可能です。

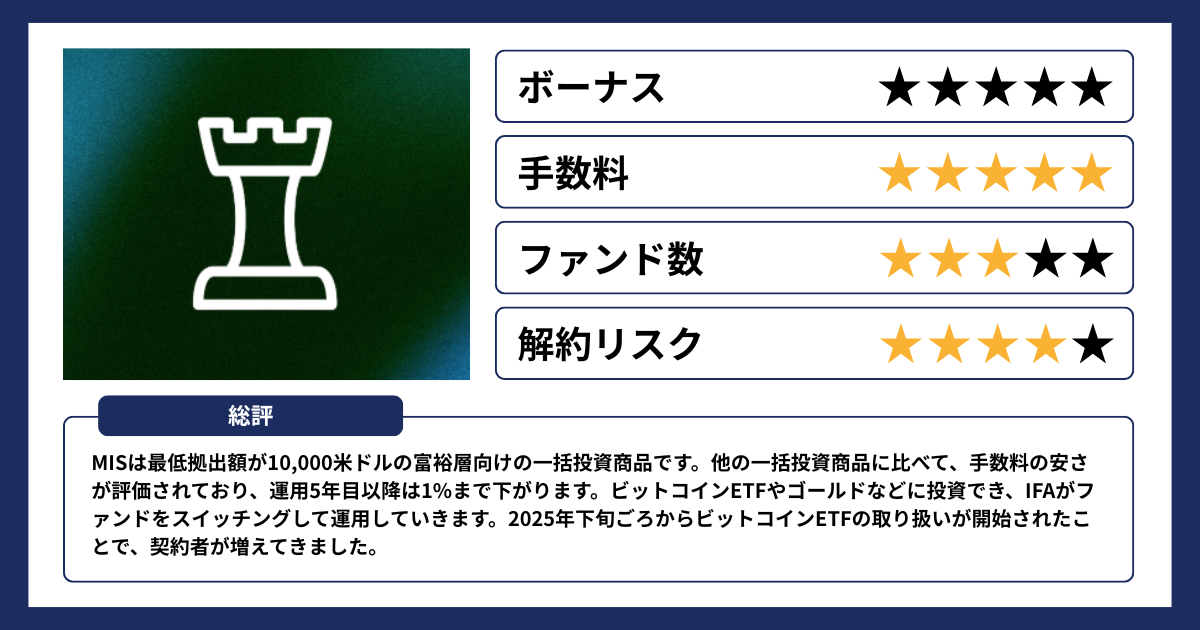

5位:MIS(DOMINION)

5番目に人気のオフショア投資商品が、ドミニオンの一括拠出商品「MIS」です。

MISは最低拠出額が10,000米ドルの富裕層向けの商品です。運用5年目以降、手数業が1%まで下がることが高評価を得ています。

ドミニオンは、ひとつのファンドセットに数種類のファンドが含まれる形式を採用しています。ファンドひとつ単位で投資できず、細かな調整ができません。

ただ、ビットコインETFの取り扱いがあるため、トレンドを意識した方に選ばれています。ビットコインへの期待か、ファンドの選択肢の広さかで、MISとOracleの選択が分かれます。

MISの手数料や引き出し額などは「ドミニオンについて|新投資ファンド「ビットコインETF」を解説」をご覧ください。

6位:SunGift Global Insurance Plan Ⅱ(SunLife)

6番目に選ばれているオフショア投資商品は、サンライフの積立商品「SunGift Global Insurance Plan Ⅱ」です。

サンギフトグローバル2とサンジョイグローバル2の商品設計はほぼ同じです。ただサンギフトグローバル2は、長期積立で世代を超えて資産を残せる点が注目されています。

非保証ベースの損益分岐年は6年目ですが、25年目以降の解約返戻金はサンギフトグローバル2のほうが多いためです。サンギフトグローバル2は、20〜40代から積み立てを始めて、老後や相続に備えたい方に向いています。

最低積立金額や途中引き出しなどは「サンライフ香港のSunJoy Global II/SunGift Global IIの特徴」で紹介しています。

7位:その他

その他としては、サンライフのSunJoy GlobalやSunGift Global、RL360°の法人契約などが入りました。サンジョイグローバルとサンギフトグローバルは旧商品となり、現在は取り扱いがありません。そのため、契約数自体が少ないです。

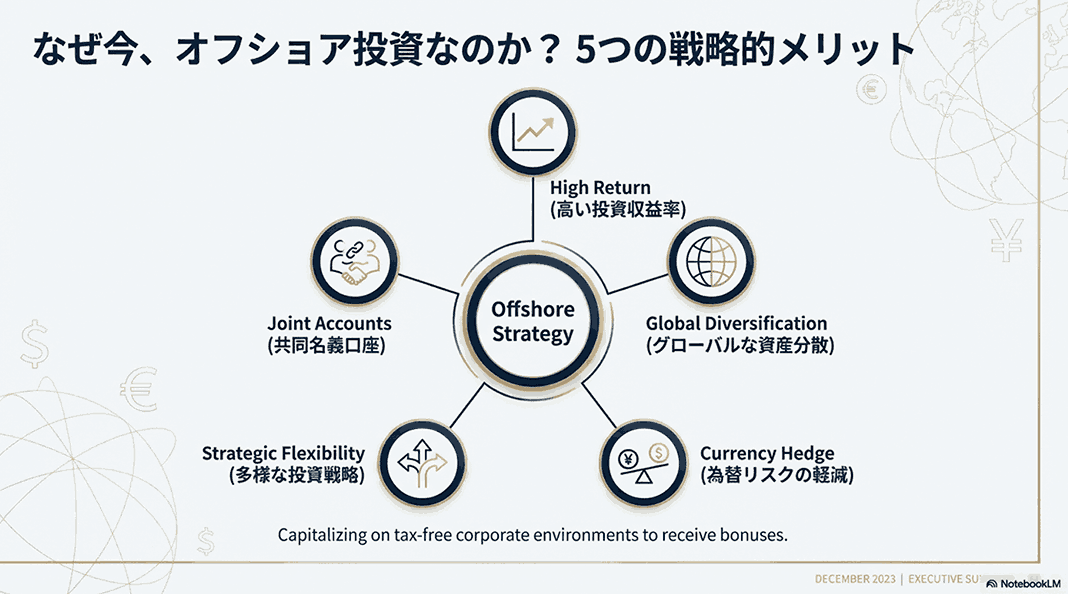

オフショア投資のメリット

オフショア投資のメリットを5つ紹介します。

- 高いリターンにつながる金融商品が多い

- グローバルな資産分散を行える

- 為替リスクを抑えられる

- 多様な投資戦略を講じられる

- 共同名義口座をつくれる

1. 高い投資収益率が期待できる

オフショア地域のプラットフォームは、法人税がかからない分、ボーナスとして資金が還元されるため、高い投資収益率が期待できます。

毎月50,000円を25年間積み立てるとしたら、積立開始時に口座に30万円(50,000円×6ヶ月分)が上乗せされます。

2. グローバルな資産分散を行える

オフショア投資では、世界中の豊富なファンドに投資できるため、資産クラスや国・地域ごとにわけたグローバルな資産分散を行えます。

二宮利徳実際、当社のポートフォリオでは、値動きの相関が低い資産クラス・国を混ぜており、どこかが不調でも全体のブレを抑えられるようにしています。

たとえば、日本株と米国株に偏ると、景気や金融政策の影響が同時に出て共倒れするリスクがあります。

複数地域・複数資産に広げて、特定国の事情に左右されにくいポートフォリオを作れます。

3. 為替リスクを抑えられる

外貨建て資産を保有していると、円安やインフレ時に資産の減少を抑えられます。

円安局面においては1ドル=150円だったものが、155円・160円にもなり、円の実質的な価値は減少しています。

オフショア投資では米ドルや香港ドル、ポンド、ユーロ、日本円など、さまざまな通貨で投資できるため、為替リスクの軽減が可能です。

4. 多様な投資戦略を講じられる

オフショア投資では、無料無制限のファンド変更と豊富なファンド数があるため、多様な投資戦略を講じられます。

市場動向に応じてリスク0で、適切なファンドにリバランスできるため、安定した運用が可能です。

たとえば、変動が小さい金や債券と、ボラティリティが高いテクノロジークラスを組み合わせてリバランスを繰り返すと、高い想定リターンを目指せます。

5. 共同名義口座をつくれる

オフショア投資では共同名義口座をつくれます。

家族で口座を管理すると、片方に万が一のことがあっても、もう一方がスムーズに口座を引き継ぐことが可能です。面倒な相続手続きを簡略化できます。

オフショア投資商品が自分の経済・資産状況、目的に合っているかアドバイスがほしい方は、この機会にプロにご相談ください。

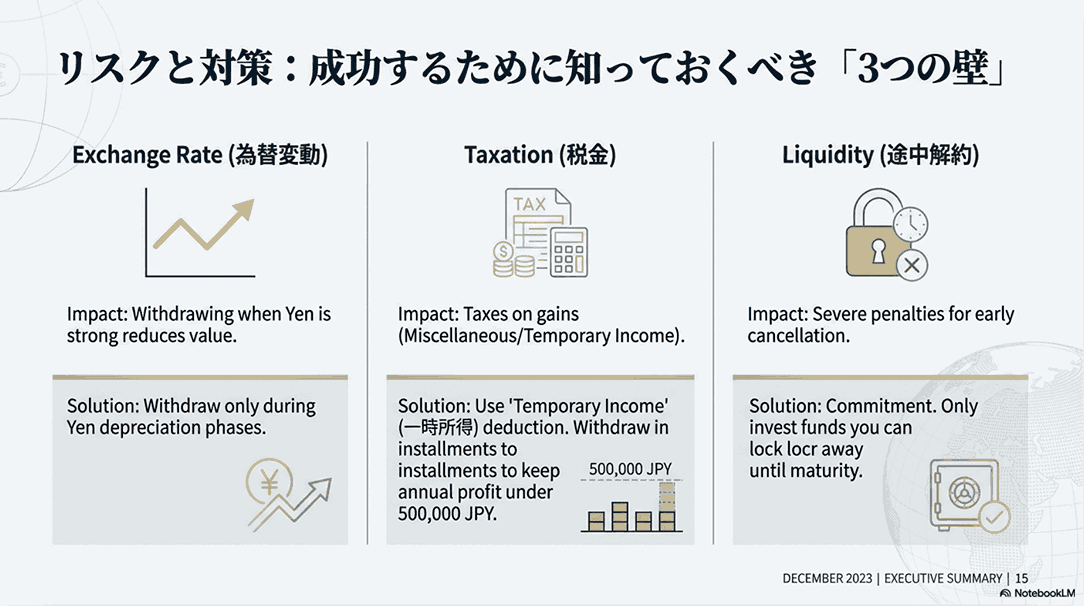

オフショア投資のデメリット

オフショア投資のデメリットを3つ紹介します。

- 為替変動のリスクがある

- 日本居住者は引き出し時に税金がかかる

- 途中解約でペナルティが発生する

すべて解決策がありますので、事前にわかっていれば対策が可能です。オフショア投資を検討している方は、ぜひご覧ください。

1. 為替変動のリスクがある

オフショア投資は、為替リスクを抑えられる一方で、リスクになる場合もあります。

たとえば、円高局面に外貨を引き出すと、円換算したときに資産が目減りします。1ドル=150円だったものが、145円・140円へとなるためです。

2. 日本居住者は引き出し時に税金がかかる

日本居住者が、オフショア投資商品の資産を引き出すと、所得税と住民税がかかります。

資産は雑所得または一時所得として受け取ります。雑所得ならば利益がそのまま課税対象となり、一時所得ならば「(受取額 – 元本 – 特別控除50万円)×1/2」が課税対象です。

オフショア投資の出口戦略は「オフショア投資の運用益に対して無税で受け取る出口戦略!新NISAとも比較」で詳しく解説していますので、あわせてお読みください。

3. 途中解約でペナルティが発生する

契約時に定めた積立期間内に解約すると、残年数に応じた解約手数料が発生し、手元に残る資金が少なくなります。

また、オフショア投資商品の多くは、初期口座期間(契約後2年ほど)に解約すると、資産の100%が徴収されます。解約時期によっては元本割れするため、満期まで積み立て続けることが大切です。

オフショア投資の危険性・リスクなどの悩みは「オフショア投資は危険?リスクと対策【海外積立歴10年の感想】」を読むと解決できます。

オフショア投資ランキングに関するよくある質問

オフショア投資ランキングに関するよくある質問に答えます。

Q. 日本でオフショア投資は違法ですか?

違法ではありません。金融庁に認可されていないだけであって、日本で海外積立商品を契約して、資産形成するのは合法です。

Q. 金融等に認可されていないと問題はありますか?

すべて自己責任となります。金融庁の認可されていると、万が一業者が倒産しても保護を受けやすくなります。ただ、オフショア投資も現地の金融庁の保護下にあり、業者倒産時には資産が守られるケースがあります。

Q. どのような人がオフショア投資を始めますか?

まとめ:まずはオフショア投資のプロに相談してみよう!

最後にもう一度、当社経由で契約が多いオフショア投資ランキングTOP7をまとめます。

- RSP(RL360°):85.70%

- MSS(DOMINION):10.70%

- SunJoy Global Insurance Plan Ⅱ(SunLife):1.50%

- Oracle(RL360°):0.6%

- MIS(DOMINION):0.5%

- SunGift Global Insurance Plan Ⅱ(SunLife):0.4%

- その他:0.5%

日本人に人気のオフショア投資プランはわかったけど、正直どれが自分にあっているのかわからない…

という方は、将来必要な資金と各商品特性を理解して、目的を達成できるのか見直しましょう。もちろんプロに相談するのもありです。

二宮利徳公式LINEでは、海外金融歴10年以上の私のノウハウをまとめた『オフショア投資マニュアル』と海外積立商品がわかる『お役立ち資料』、『新NISAとの比較資料』を無料プレゼントしています。

以下の公式LINEを「友だち追加」して、正しい投資選択ができるようにしましょう。

コメント