オフショア投資で満期を迎えたときの出口戦略は?

新NISAやiDeCoに比べて税金で損しない?

こういった疑問に答える記事です。

- オフショア投資の出口戦略の最適解

- オフショア投資の資金の受取方法

- オフショア投資の出口戦略で気をつけること

- 新NISAやiDeCoとの出口戦略の違い

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

この記事では、オフショア投資の引き出しで、もっとも損しない出口戦略について徹底解説しています。記事ではどのタイミングで解約すると、もっとも資産が手元に残るのかわかります。

資産の引き出しで損をせず、もっとも自分に合った資産形成をしたいですよね?

オフショア投資と新NISA、iDeCoの出口戦略や強み・弱みを比較していますので、自分にあった投資を知りたい方は最後までお読みください。

二宮利徳海外金融歴10年以上の私のノウハウをまとめた『オフショア投資入門マニュアル』と海外積立商品ごとのお役立ち資料を、公式LINEで無料プレゼントしています。

以下の公式LINEを「友だち追加」して、税金や受取方法、引き出し方を勉強しておきましょう。

オフショア投資の出口戦略の最適解

税制と為替、運用状況の3つを考慮すると、オフショア投資の出口戦略は成功します。それぞれ詳しく解説していきます。

- 税金対策で毎年50万円まで引き出す

- 契約満期後にペナルティなしで引き出す

- 為替が有利になったときに引き出す

あなたの手元に残る資産が最大化される引き出しタイミングを紹介しているので、内容を頭に叩き込み、できるだけ損しないようにしましょう。

1. 税金対策で毎年50万円まで引き出す

オフショア投資商品の資産を、一時所得として年間50万円まで引き出すと、特別控除により税金がかかりません。原則、オフショア投資で引き出した資金には、雑所得と住民税がかかります。

しかし、一時所得ならば税率計算は「(受取額 − 元本 − 特別控除50万円)×1/2」となり、特別控除により利益から50万円引かれるのです。

まとめて引き出すと、どのくらい税金がかかるのかは、こちらでご確認いただけます。

2. 契約満期後にペナルティなしで引き出す

契約満期後に引き出すと解約手数料がかからないため、資産を大きく目減りさせることなく手元に残せます。

オフショア投資商品では、契約時に何年積み立てるかを決めます。契約期間は後から変更できません。

この契約期間の途中で解約すると、残存年数に応じた解約手数料が発生し、引き出せる資産が減少します。残存年数が多いほど、資産に対する解約手数料の割合は大きくなります。

満期後はいつ解約しても解約手数料はかかりません。ただし、運用により資産は増える可能性があるため、含み益を見てから引き出すことがポイントです。

3. 為替が有利になったときに引き出す

円安時に外貨建ての資産を引き出すと、円換算の資産が増えます。たとえば、1ドル150円を基準として、円換算で円安だと160円、円高だと140円になります。

このように積立通貨と受取通貨が異なる場合、為替の影響を受けるため、有利になったときに引き出すことが損しないポイントです。

二宮利徳オフショア投資商品の引き出しで疑問がある方は、以下の公式LINEにご質問いただけますと、お答えいたします。

オフショア投資の資金の受取方法

資金を受け取りたいときは、IFAに連絡し、申請書に受取口座と引き出し資金を伝えるだけです。基本的には申請書に記載した額面がそのまま振り込まれます。

ただし、受取手続きはIFAによって異なります。IFAによっては英語の申請書が送られてくるため、手続きが大変です。

なお、United BM Wealth Limitedでは、契約者専用LINEで受取口座や引き出し額などを日本語で伝えるだけで、引き出せるようにしております。

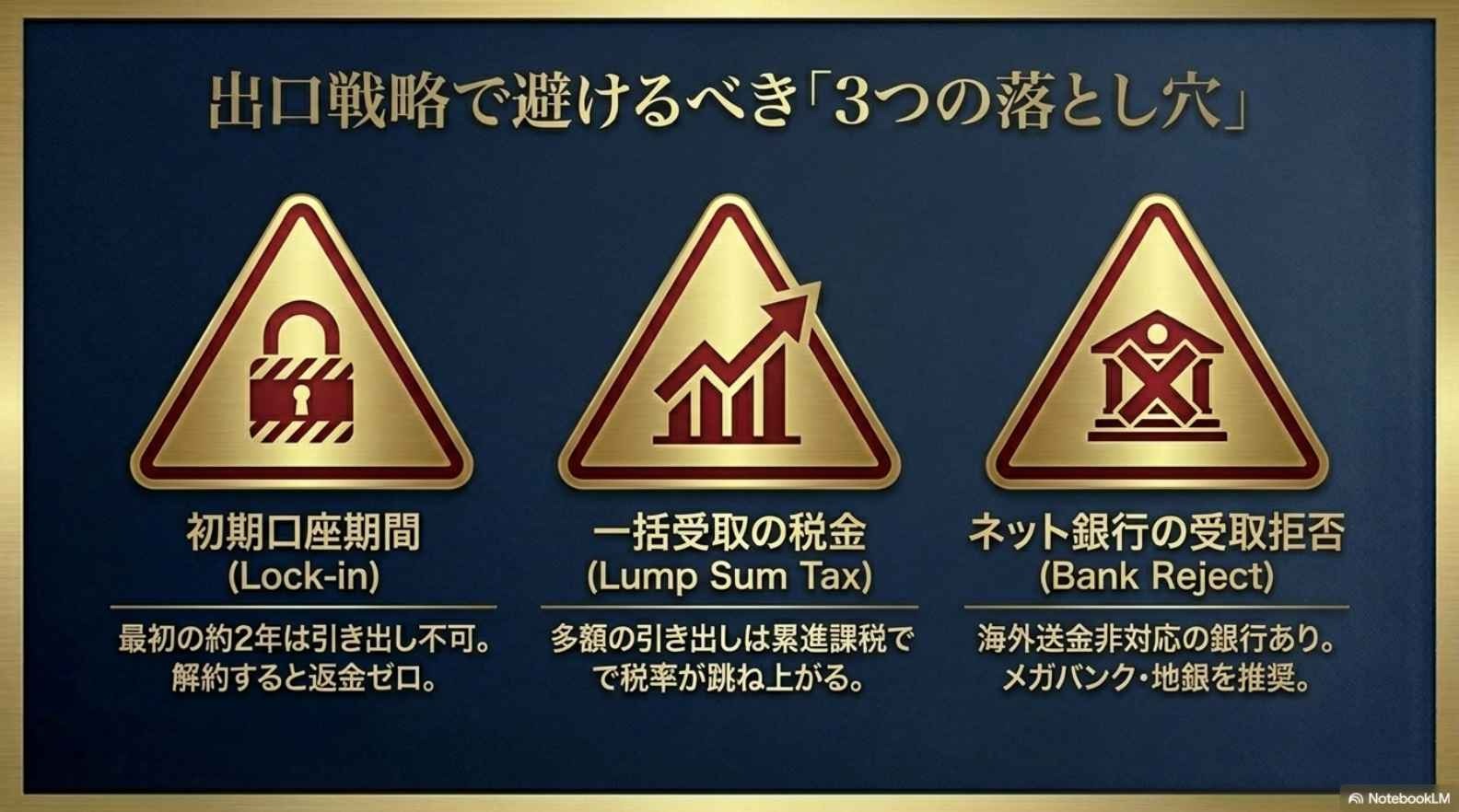

オフショア投資の出口戦略で気をつけること

オフショア投資の出口戦略では、以下3つのことに気をつけないと、受取資産が減ったり、そもそも資産を引き出せなかったりします。

- 初期口座期間中は引き出しができない

- まとめて引き出すと税金がかかる

- ネット銀行では資金を受け取れない

とくに銀行によっては資金を受け取れないので注意が必要です。詳しく解説していますので、ぜひ続きをお読みください。

なお、オフショア投資の引き出し時以外の危険性・リスクは「オフショア投資は危険?リスクと対策【海外積立歴10年の感想】」で詳しく解説していますので、あわせてご覧ください。

1. 初期口座期間中は引き出しができない

オフショア投資では、初期口座期間中(積立開始より18〜24ヶ月間ほど)に資金を引き出せません。積立開始より約2年間は資金の拠出だけします。

毎月の積立投資が難しければ途中解約できます。ただし、解約手数料として資産の100%が徴収されるため、投資家には1円も返金されません。

オフショア投資商品によって解約手数料は異なりますし、どれくらいでリターンが出るかもIFAの実力によって違いますので、一度確認することが大切です。

2. まとめて引き出すと税金がかかる

一度に50万円以上の資金をまとめて引き出すと、所得税と住民税がかかります。オフショア投資商品の利益は、雑所得または一時所得に分類されます。

雑所得ならば利益がそのまま課税対象となり、一時所得なら「(受取額 – 元本 – 特別控除50万円)×1/2」が課税対象です。たとえば、500万円を一時所得として受け取る場合、以下のような税金がかかります。

- 受取額:500万円

- 元本:300万円

- 利益:200万円

- 課税対象:75万円((200万円 – 50万円) × 1/2)

- 税率:15%

- 税額:約11万円

特別控除があっても税金が発生しますし、所得税の税率は利益が大きくなるほど高くなります。計画的に引き出すことが大切です。

3. ネット銀行では資金を受け取れない

ネット銀行では、オフショア投資商品の資産を受け取れません。

二宮利徳実際に私のご相談者さまでも、PayPay銀行や楽天銀行を受取口座に指定しており、受け取れなかったケースがありました。

資金は実店舗をもつメガバンクや地方銀行で受け取る必要があります。

オフショア投資と新NISA、iDeCoの出口の違い

オフショア投資と新NISA、iDeCoの出口の違いを比較していきます。

| 項目 | オフショア投資 | 新NISA | iDeCo |

|---|---|---|---|

| 引き出しタイミング | 初期口座終了後 いつでも可能 | いつでも可能 | 原則60歳まで 引き出し不可 |

| 引き出し時の課税 | あり | なし(非課税枠のみ) | あり |

| 課税タイミング | 解約・利益確定時 | なし | 受取時 |

| 税金の種類 | 一時所得または雑所得 | 非課税 | 退職所得または雑所得 |

| 控除 | 一時所得だと50万円 特別控除あり | なし | 公的年金控除や 退職所得控除など |

| 為替リスク | あり | なし(海外資産に投資するとある) | なし(海外資産に投資するとある) |

それぞれ詳しく説明していきます。

引き出しのタイミング

オフショア投資と新NISA、iDeCoの引き出しタイミングは以下のとおりです。

- オフショア投資:初期口座終了後いつでも可能

- 新NISA:いつでも可能

- iDeCo:原則60歳まで引き出し不可

オフショア投資と新NISAは流動性が高く、お子さんの教育資金や住宅ローンの支払いなどで必要になったときに、いつでも引き出しやすいです。一方、iDeCoは60歳まで引き出せず、老後生活向けの資産形成といえます。

課税の有無

オフショア投資と新NISA、iDeCoの引き出しで発生する税金を、以下にまとめました。

| 項目 | オフショア投資 | 新NISA | iDeCo |

|---|---|---|---|

| 引き出し時の課税 | あり | なし(非課税枠のみ) | あり |

| 課税タイミング | 解約・利益確定時 | なし | 受取時 |

| 税金の種類 | 一時所得または雑所得 | 非課税 | 退職所得または雑所得 |

| 控除 | 一時所得だと50万円 特別控除あり | なし | 公的年金控除や 退職所得控除など |

新NISAは非課税枠内(元本が年間120万円・生涯1,800万円まで)の運用益に限り税金がかかりません。

非課税枠を超えて特定口座で運用した部分は、売却時に約20.315%が課税されます。

為替リスクの有無

為替リスクの有無は以下のとおりです。

- 新NISA:なし(海外資産に投資するとある)

- iDeCo:なし(海外資産に投資するとある)

- オフショア投資:あり

新NISAやiDeCoは制度自体に為替リスクはありません。しかし、米国株や全世界株に投資すると為替変動の影響を受け、売却時に円高だと損をします。

一方、オフショア投資は外貨建てで運用されることが多く、為替変動によって資産価値や引き出し時の受取額が変わります。為替リスクを前提に出口戦略を考えることが重要です。

出口戦略だけでなく運用面も見て投資判断することが重要

どれだけ出口戦略が優れていようと、運用面や利回りをチェックして投資判断をしないと「非課税だけどリターンが小さい」となる恐れがあります。

以下で国内制度とオフショア投資の運用面を比較して、自分の目的やリスク許容度、投資額にあった選択ができるようにしましょう。

| 項目 | オフショア投資 | 新NISA | iDeCo |

|---|---|---|---|

| 対象年齢 | 18歳以上 | 18歳以上 | 20歳以上65歳未満 |

| 投資期間 | 5〜25年 | 無期限 | 65歳になるまで |

| 投資上限額 | 制限なし | つみたて型:120万円/年 成長投資枠:240万円/年 生涯投資枠:1,800万円 | 14.4万円〜81.6万円/年 |

| 投資商品 | 世界中のファンド | つみたて枠:国が厳選した投資信託・ETF 成長投資枠:株・ETF・REIT・投資信託 | 投資信託・定期預金・保険 |

| 投資方法 | 積立・一括 | 積立・一括 | 積立のみ |

| 非課税期間 | 資産を受け取るまで | 無期限 | 資産を受け取るまで |

| 税制(積立/運用) | 受取完了まで運用益非課税 | 運用益非課税 | 全額所得税控除受取完了 まで運用益非課税 |

| 口座手数料 | あり(積立商品による) | 無料 | 開設:2,829円 管理:2,052円〜7,000円ほど/年 |

| 最低拠出額 | 月100ドル〜 (積立商品による) | 制限なし | 月5,000円〜 |

| ボーナス | あり | なし | なし |

新NISAは非課税枠の利益のみ税金がかからず、手数料もないため始めやすいです。オフショア投資は世界中のファンドに投資できたり、想定リターンを高められる戦略を立てたりできるメリットがあります。

二宮利徳私にオフショア投資のご相談にくる方は、非課税枠の小ささや新NISAの利回りに満足していないケースが多いです。

そこで以下では、想定リターンを比較しやすいように当社のIFAが運用した、RL360°社とドミニオン社の運用実績を紹介しています。どちらのほうが最終的に残る資金が大きいのか判断するために参考にしてみてください。

オフショア投資に関するよくある質問

オフショア投資に関するよくある質問に回答します。

Q. オフショア投資に確定申告は必要ですか?

必要です。資産を引き出した翌年の2〜3月に確定申告をしましょう。

Q. 金融庁に認可されていない理由は?

日本の制度に沿った商品でないためです。日本のルールに合わせると、商品設計・思想が根本から変わるため、海外プロバイダーはそもそも認可を希望していません。

Q. オフショア投資のメリットは?

世界中のファンドに投資できること、無料・無制限のリバランスが行えること、ボーナスを受けられること、多様な投資戦略を立てられることなどです。

まとめ:オフショア投資の出口戦略はプロに相談しよう

最後にもう一度、オフショア投資の出口戦略のポイントをまとめておきます。

- 毎年50万円以内で少しずつ引き出す

- 契約満期後に引き出す

- 円安時に引き出す

オフショア投資と新NISA、iDeCoの違いはわかったけど、どれくらいリターンが出るのか不安…

という方は、疑問や不安を無料でいつでも相談できる窓口をつくっておきましょう。

二宮利徳公式LINEに登録すると、オフショア投資の不安を解消できる入門マニュアルと各商品のお役立ち資料などをプレゼントします。もちろん、ご質問にも無料でお答えします。

海外積立歴10年以上の私のノウハウを知りたい方は、以下より無料で公式LINEを「友だち追加」しておいてください。

本記事があなたの資産形成がよりよい方向に進むきっかけになれば幸いです。

コメント