2025年9月8〜12日の米国株式市場は、主要3指数(ダウ平均、S&P500、ナスダック)がそろって史上最高値を更新しました。

とくにナスダック総合指数は5日連続で最高値を塗り替え、週間で+2.0%の上昇。S&P500も1週間で+1.6%、ダウ平均は+1.2%と堅調でした。

その背景にあるのは、CPI(消費者物価指数)と新規失業保険申請件数の発表です。CPIは予想を上回り「インフレ根強し」と映りました。

しかし、同日に発表された失業保険申請件数が大幅に増加。労働市場が減速し、FRB(連邦準備銀行)が年内利下げに踏み切るとの期待が強まりました。

その結果、投資家は悪い雇用統計は株にとってよいニュースと解釈し、買いに動きました。

1. 経済指標の動き

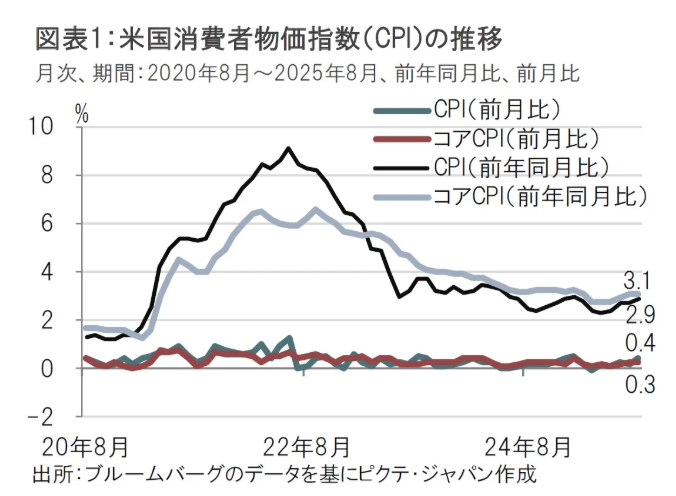

9月8〜12日の米消費者物価指数(CPI)と、米新規失業保険申請件数について詳しくまとめます。

米消費者物価指数(CPI)

- 発表日:9月12日(木)

- 総合CPI:前月比 +0.4%(市場予想 +0.3%)

- コアCPI:前年比 +3.1%(前月比では+0.3%)

住居費の伸びはやや鈍化しましたが、航空運賃は前月比+5.9%と大幅に上昇し、一部サービス部門が引き続き物価を押し上げました。

ガソリンや食品の値上がりし、全体的に予想をやや上回りました。

インフレは依然として根強いとの懸念がありましたが、9月12日に発表された新規失業保険申請件数が増加したことで、労働市場の減速が意識されています。

市場では「FRBは景気下支えを優先し、利下げを前倒しする可能性が高い」との見方が強まり、むしろポジティブに受け止められました。

米新規失業保険申請件数

- 発表日:9月12日(木)

- 結果:23.0万件(予想 23.0万件)

前週比で+2000件の増加となり、雇用市場は依然として底堅さを維持しています。

9月12日に発表されたPPI(卸売物価指数)は、前年比+1.7%と伸びが鈍化し、インフレ圧力の落ち着きが確認されました。

CME(シカゴ・マーカンタイル取引所)のFedWatchツールによると、9月FOMC(連邦公開市場委員会)での利下げ確率は0.25%が約87%、0.50%が約13%にとどまり、大幅な利下げ観測は後退。

市場では「サプライズはなく想定内の利下げにとどまる」との見方が優勢となりました。

参考:Reuters|米新規失業保険申請、2000件増の23万件 予想と一致

2. 株式市場・インデックスの動き

主要3指数(NYダウ、S&P500、NASDAQ総合)はいずれも最高値を更新しています。

インフレの強さを示したCPIよりも、新規失業保険申請件数の増加による労働市場の減速がより強く意識され、市場は「利下げ期待」を高めました。

これにより金融緩和へのシナリオが現実味を帯び、投資家心理を押し上げる要因となりました。一方で、過熱感への警戒もくすぶっているため、市場は引き続き経済指標の動向を注視しています。

Ninomiya

NinomiyaFRBの判断次第では、今後の相場の方向性が大きく変わる可能性もあり、株価上昇の持続力が試される局面にあります。

3. 投資方針とスタンス

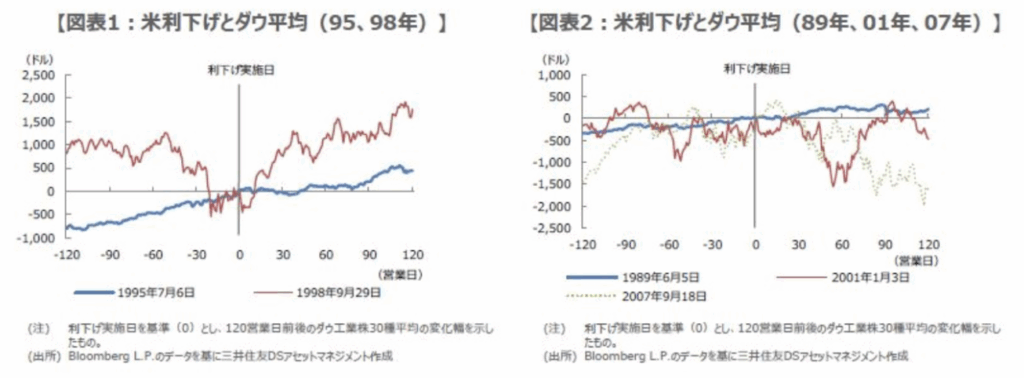

今後のFOMC(連邦公開市場委員会)とシナリオ、過去事例との比較を紹介します。

今後のFOMCとシナリオ

利下げを予防的措置と解釈し、景気が安定。株価はさらに+5〜10%の上昇余地があります。設備投資・個人消費が活性化し、S&P500は5,300台突破が視野に入ります。

利下げが「不況の兆候」と見なされる場合は、株価は急落し、S&P500には5,000割れのリスクがともないます。

過去事例との比較

- 1995・1998年:予防的利下げで株価上昇

- 2001・2007年:不況入りで利下げし、株価は下落基調

現在、インフレは残るが労働市場は減速という微妙な局面にあり、解釈次第で相場は大きく変わります。

4. 筆者の結論と投資戦略

私は今回の局面を「ソフトランディング寄り」と見ていますが、投資スタンスはゴールド主体を維持しています。

その理由は以下の2つです。

NVIDIAをはじめとする半導体株は、予想PERが40倍を超え、2000年のITバブルに匹敵する水準です。サム・アルトマン氏も「バブル状態」と発言しています。

失業保険の増加により、利下げが行われることで、ドルの価値が低下しました。これによりゴールド価格は、週末時点で1オンス=2,480ドルと史上最高値を更新しました。

Ninomiya株価の上げ下げにかかわらず、ゴールドは中期的に買い優位と判断しています。私のポートフォリオは引き続き「ゴールド60%、株式20%、現金20%」の守備的スタンスです。

5. 来週の注目点

来週の注目点は以下の3つです。

| 注目点 | 概要 |

|---|---|

| FOMC(9月16〜17日) | 利下げ幅が0.25%か0.50%かで市場の反応は大きく変わる。 |

| 米小売売上高(9月17日) | 前月比+0.2%予想。弱ければ利下げ期待がさらに強まり、株価に追い風。 |

| 住宅着工件数(9月18日) | 金利低下による住宅需要の回復が確認されれば、景気の軟着陸シナリオを補強できる。 |

本メディアでは、今後の資産形成に役立つ情報をIFAが発信していきますので、ぜひ次週もお読みいただけますと幸いです。

コメント