長期積立で老後に備えたい個人投資家向けに、ロイヤルロンドン(RL360°)で25年間積み立てると、資産はどのように増えていくのかを解説します。

以下はRL360°が提示する利回りごとの運用結果のシミュレーションです。詳しい数値は後述しています。

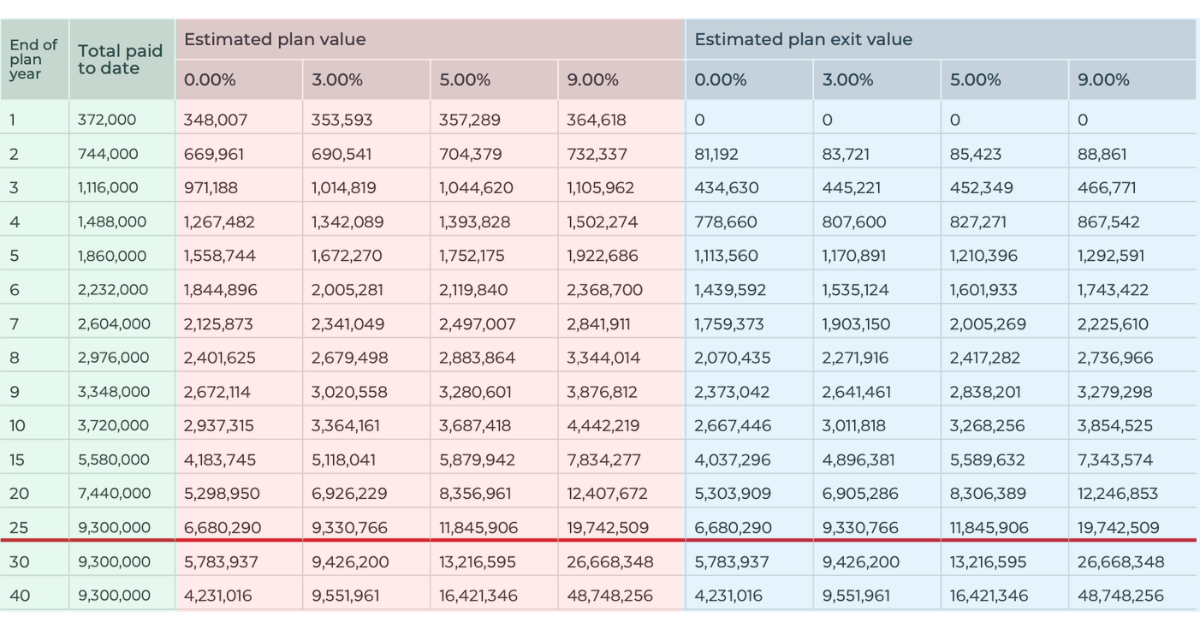

- 3%:9,330,766円(+30,766円)

- 5%:11,845,906円(+2,545,906円)

- 9%:19,742,509円(+10,442,509円)

実際の運用実績は「RL360°の運用実績一覧!USポートフォリオの利回りの高さは?」をご覧ください。

ただし、25年間投資を続けられないと、途中解約により元本割れしてしまう恐れがあります。まずは本記事を読んで、RL360°が自分に合うなのか確かめましょう

公式LINEでは、ご相談者からのリアルな質問をまとめた『オフショア投資マニュアル』やRL360°の積立商品RSPのお役立ち資料、『新NISAとの比較資料』などを無料プレゼントしています。海外積立歴10年以上の経験をもとに情報をまとめましたので、ぜひ以下の公式LINEを「友だち追加」してお受け取りください。

.jpg)

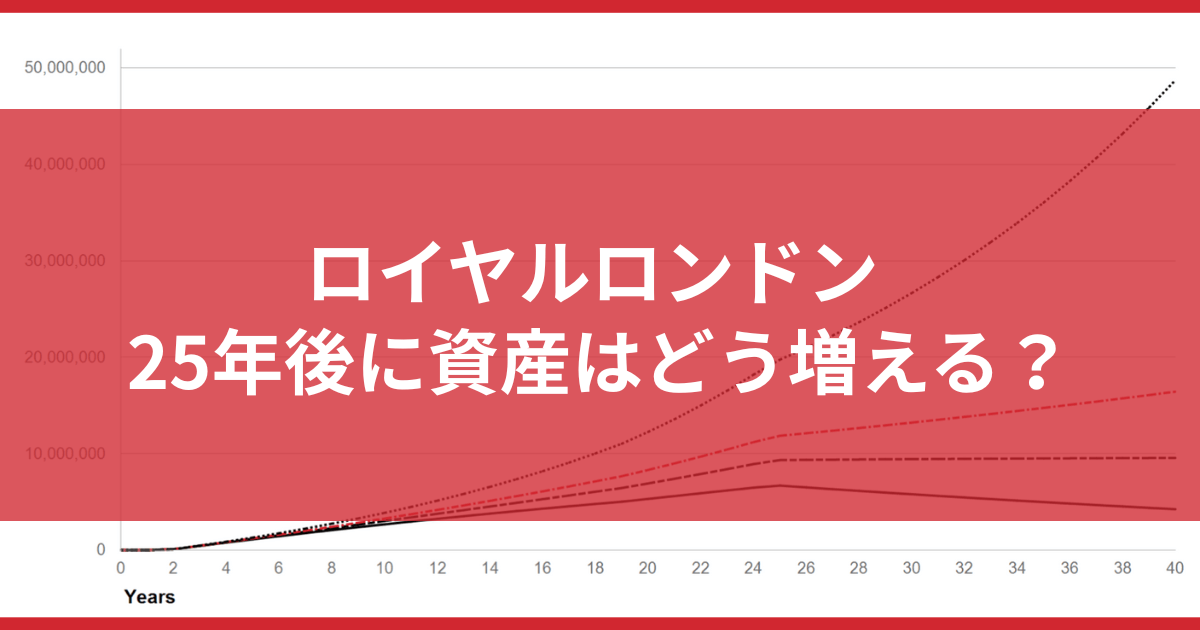

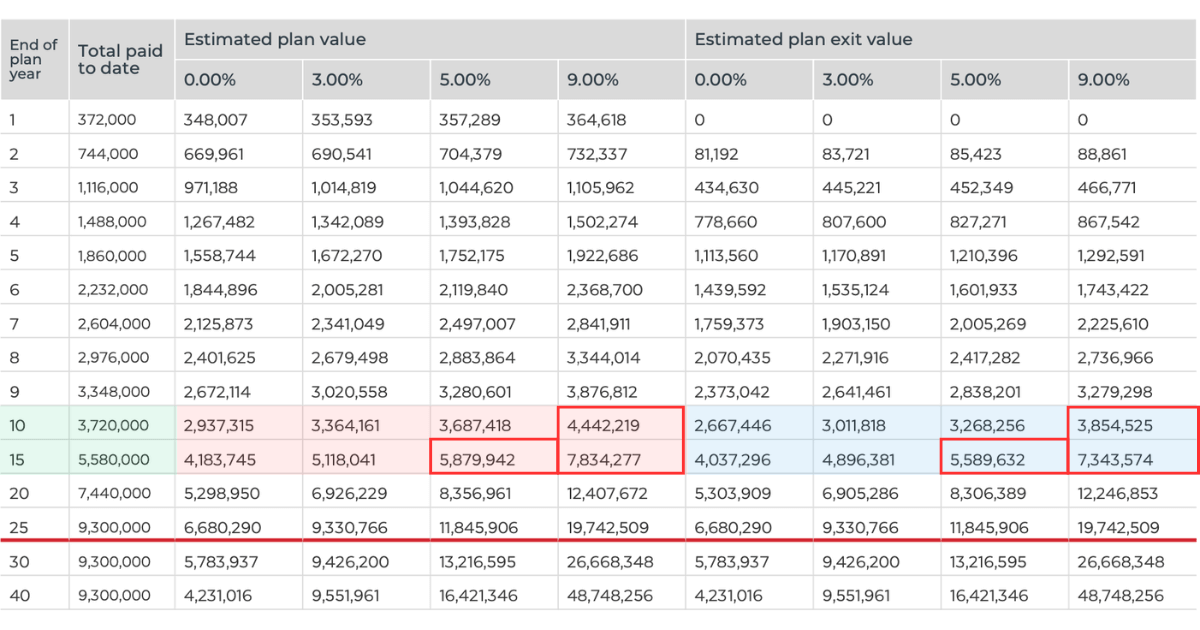

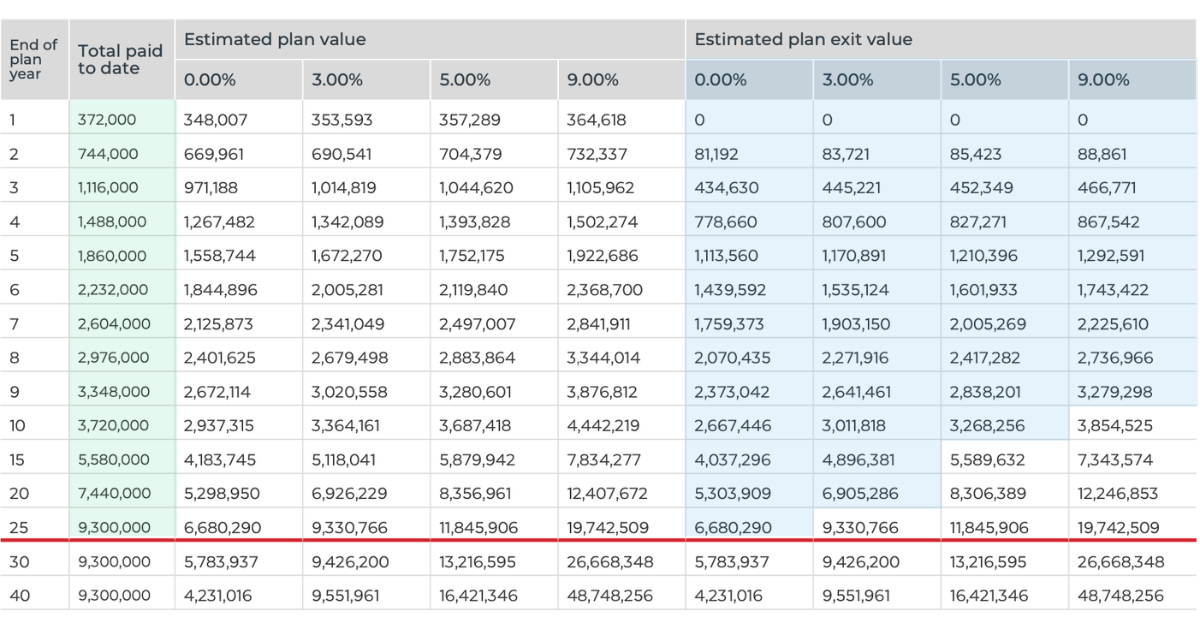

ロイヤルロンドン25年後の資産シミュレーション

ロイヤルロンドンの積立型商品「RSP」で25年間積み立てた場合の、資産シミュレーションを紹介します。以下はRL360°が提供する利回りごとの資産の推移です。

これは毎月31,000円(372,000円/年)を25年間積み立てたシミュレーションです。緑が積立年数と積立元本、赤が運用で増えた資産、青が解約時に戻ってくる金額です。

資産は年利3%で9,330,766円、年利5%で11,845,906円、年利9%で19,742,509円となり、満期にそのまま引き出せます。運用期間は最大99年なので、30〜40年後の資産が増えた段階で引き出すことも可能です。

無税で引き出す方法を「RL360°の引き出し方法と条件!手数料と税金で大損しない出口戦略とは」で述べていますので、資産を最大化させたい方はあわせて覗いてみてください。

ロイヤルロンドンで25年契約をするメリット

ロイヤルロンドンで25年契約をするメリットは、次の3つです。

- 長期積立による複利効果を得られる

- ボーナスの恩恵を最大限に受けられる

- 市場変動の影響を受けにくい

まとめると、25年契約を結ぶと利回りを高める土台が整い、運用益が出やすくなります。それぞれ詳しく解説していきます。

長期積立による複利効果を得られる

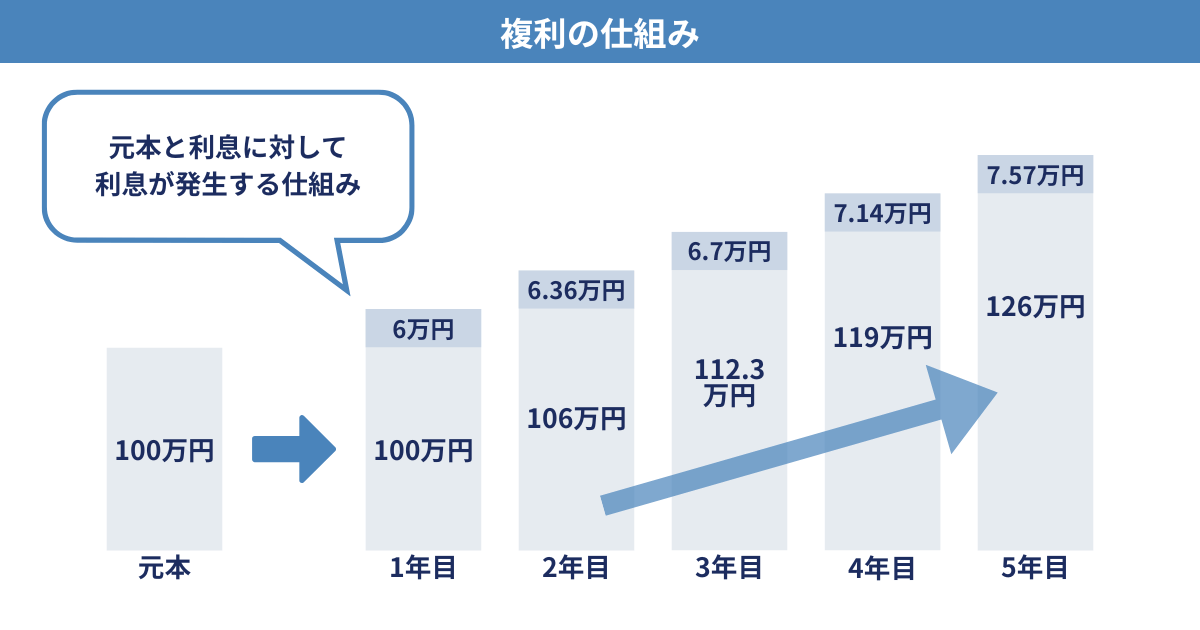

長期積立を行うほど複利効果は大きくなります。複利は利息に利息がかかり資産が増える仕組みです。

たとえば、元本100万円を年利6%で運用すると、1年目の資産は106万円、2年目は106円に対して6%がかかるため、資産が112.3万円になります。

上記のように「元本+利息分」に対して利息がかかるため、1〜5年目で同じ6%運用でも利息の金額は増えていきます。

ロイヤルロンドンは最大25年積立なので、複利だけを見ると25年間契約がもっとも資産が増加しやすいです。

実際の利回り実績は「【最新】ロイヤルロンドンの利回り実績を公開!投資成功の秘訣は?」でも解説していますので、あわせてお読みください。

ボーナスの恩恵を最大限に受けられる

ロイヤルロンドンには、ロイヤリティボーナスがあり、満期まで積み立てると契約年数に応じて「契約年数×0.25%」が付与されます。

- 10年契約:2.5%

- 15年契約:3.75%

- 20年契約:5%

- 25年契約:6.25%

ボーナスの金額の基準は貯蓄口座にある資産総額です。たとえば、25年満期時に資産総額が1,000万円ならば、62.5万円(=1,000万円×6.25%)が付与されます。

なお、ロイヤルロンドンには3つのボーナスがあり、それは「RL360°の概要まとめ|やばいと噂の真相と信頼性を徹底解説」で解説しています。

市場変動の影響を受けにくい

長期積立をするほど購入時期の分散効果が高まり、市場変動の影響を受けにくくなります。

たとえば、5年間の積立期間では、購入期間が短いため、景気サイクルの偏りに影響されやすくなります。つまり、どの5年に積み立てるかで成果が左右される状態です。

一方、25年積立だと好景気・不景気のサイクルを複数回またぎながら購入するため、ドルコスト平均法の効果を最大限に活かすことが可能です。

その結果、短期の値動きに振り回されにくく、長期運用における期待リターンのブレが小さくなります。

ロイヤルロンドンで25年契約をするデメリット

ロイヤルロンドンで25年契約をするデメリットは、以下の2つです。

- 毎月一定額を積み立てる必要がある

- 他の投資機会を逃す恐れがある

まとめると、毎月の積み立てで生活が成り立たないのであれば、途中解約してしまい拠出金が返ってこない恐れがあるということです。

長期積立ができるならば、デメリットを超えるメリットがありますが、正しい投資判断をするためにチェックしておきましょう。

毎月一定額を積み立てる必要がある

毎月一定額を積み立てる必要があるため、毎月の収入が決まっている方は、代わりに何かを節約しなければなりません。

人によっては生活が苦しくなる恐れがあります。また、出産や病気、事故などで急な支出が発生したときには、資金が足りなくなることもあるでしょう。

NISAやiDeCoも毎月積立が前提なので、海外積立だけにいえることではありませんが、積み立てる分、何かを我慢する必要があります。

他の投資機会を逃す恐れがある

25年間、毎月一定額を積み立てる必要があるため、他の投資を行いたくても、資金不足によりできない恐れがあります。

ロイヤルロンドンでの積立投資に比べて、もっと利益を得られる機会を損失するかもしれません。ただし、機会損失は海外積立だけにいえることではありません。

NISAやiDeCoでも同じです。積立投資では余剰資金のみを活用して、生活費を残すことが継続するポイントです。

ロイヤルロンドンの25年契約を途中解約する注意点

ロイヤルロンドンの25年契約を結ぶ場合、途中解約について把握しておく必要があります。

- 解約手数料がかかる

- IFAに減額を勧められる恐れがある

- 損失に対する精神的なストレスがかかる

海外積立投資のトラブルで、もっとも多いのが途中解約です。IFAが解約の説明をせずに契約させて、後々トラブルにつながることがあるため、事前に確認しておきましょう。

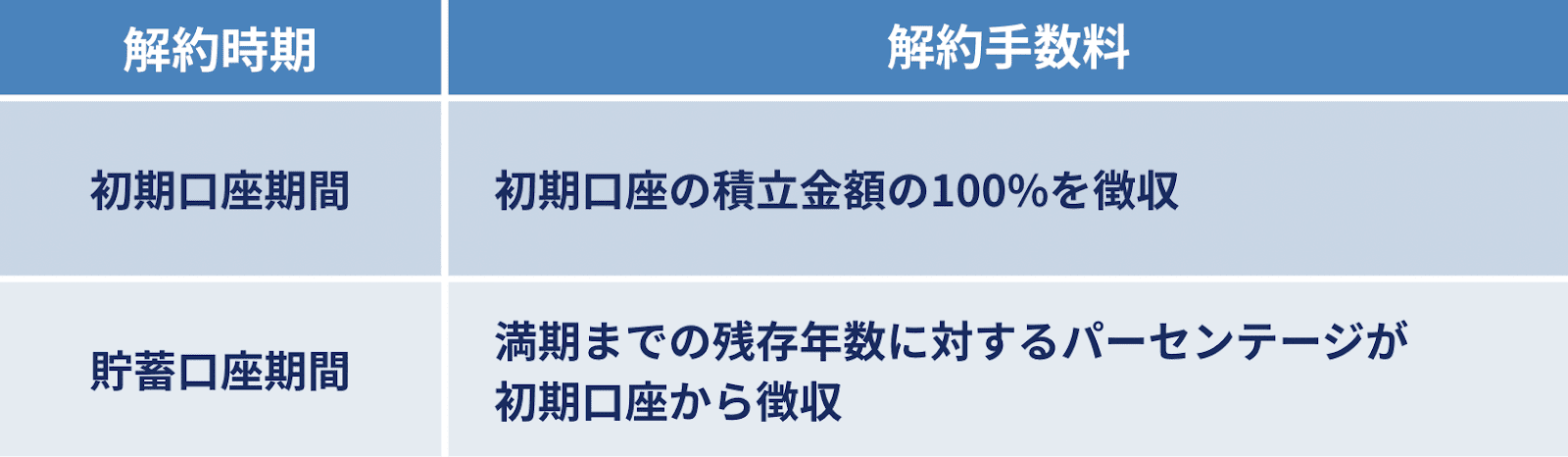

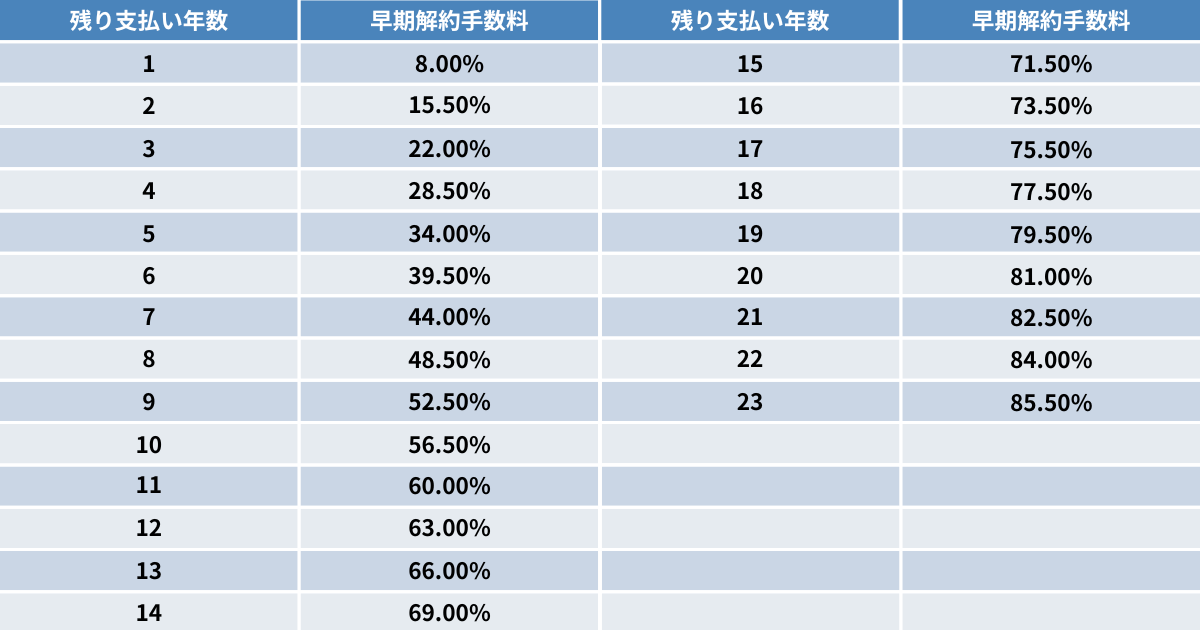

解約手数料がかかる

ロイヤルロンドンを途中解約する場合、解約手数料がかかります。つまり、お金が返ってこず、積み立てが無駄になる恐れがあるということです。

まず、初期口座期間(18〜24ヶ月)に解約すると、解約手数料が100%かかるため、積み立てた資産が返ってきません。

また、貯蓄口座期間に解約すると残存年数に応じて、以下のようなパーセンテージが解約手数料としてかかります。

たとえば、25年契約の3年目に解約した場合、残存年数は22年なので初期口座の資産の84%が徴収され、残った16%+貯蓄口座の資産が戻ってきます。

25年間積み立てるならば、満期まで継続して積み立てられる資金や収入が確保されているかを見極めることが重要です。

IFAに減額を勧められる恐れがある

積み立てが難しくなり途中解約するにも、IFAに減額を勧められ、スムーズに止められない恐れがあることに注意しましょう。

二宮利徳

二宮利徳解約のタイミングによっては、1円もお金が返ってこなかったり、利益が出ていなかったりするため、IFAが減額を勧めるのは妥当です。

そのため、解約時にはIFAと交渉する手間がかかります。損切りリスクを負ってでも解約したい契約者にとっては、決断が鈍るやり取りです。

損失に対する精神的なストレスがかかる

途中解約すると解約手数料により、積み立てた資産が返ってこない恐れがあるため、精神的なストレスがかかります。

前述しましたが、初期口座期間に解約したら、資産は返ってきません。また、貯蓄口座期間に解約しても、残存年数や運用成績によってはマイナスになります。

人によっては解約により数百万円単位の損失が出るため、契約時に満期まで積み立てられるよう計画を練りましょう。

ロイヤルロンドンで25年契約する前のチェックポイント

ロイヤルロンドンで25年契約をする前にチェックするポイントは、次の4つです。

- 10〜15年では運用益はあまり出ないと理解する

- 25年は積み立てられる安定収入がある

- 途中解約には元本割れするリスクがある

- 信頼できるIFAか確かめる

10〜15年では運用益はあまり出ないと理解する

ロイヤルロンドンの手数料が重荷にならなくなるのは、積立開始から20年ほど経ってからです。10〜15年の短期〜中期積立だと、運用益はあまり残りません。

上記を見ると、年利5%で15年以上、年利9%で10年以上運用する必要があります。ただ、IFAによっては年利9%は出ませんし、10〜15年投資して利益が出ても、引き出し時の税金を考えると、手元に多くは残りません。

ただ、資金があっても短期積立にするならば、ロイヤルロンドンの一括投資型商品「Oracle」や、サンライフ香港の「SunJoy Global II」がおすすめです。

25年は積み立てられる安定収入がある

ロイヤルロンドンで25年契約をする場合、将来のライフイベントや生活費などを考慮して、満期まで積み立てられる安定収入があるかを確認しましょう。

たとえば、収入が月200,000円なのに月100,000円も積み立てると、家賃や食費、結婚などの支出に対応できず、資金が不足するかもしれません。

ロイヤルロンドンの最低積立金額は月31,000円です。自分の収入に合った積立金額を設定して、25年間積み立てを続けましょう。

途中解約には元本割れするリスクがある

途中解約すると元本割れするリスクがあります。以下の表の緑は元本、青は解約時の返済金ですべて元本割れしたケースです。

このシミュレーションによると、年利3%で20年・年利5%で10年・年利9%で9年の時点で解約すると元本割れします。そのため、ロイヤルロンドンの積み立ては、満期まで続けることが望ましいです。

信頼できるIFAか確かめる

オフショア投資商品の資産運用はIFAが行います。IFAによって運用の成果は大きく変わるため、実力や信頼性を事前に確かめることが重要です。

実際、同じ積立型商品でもAさんは年利5%、Bさんは年利15%で運用しているケースがあります。契約前にはIFAの運用実績を見せてもらい、利益が出やすいか判断しましょう。

二宮利徳おすすめのIFAは「マレーシアのビルモリソンは大丈夫?IFAの運用実績や強みを紹介」でまとめていますので、ぜひご覧ください。

まとめ

海外積立投資を検討している方は、今の資産状況で投資してもよいかを確かめましょう。

そして投資可能ラインにいるならば、IFAの運用実績をチェックして、資産運用を任せて利益が出るのか判断してください。

上記2つを確認しなかった結果、積み立てを続けられず、解約して元本割れした方を今まで多く見てきました。

二宮利徳公式LINEでは資産・経済状況に合った資産形成のアドバイスしております。

ロイヤルロンドンへの投資を検討している方は、ぜひ公式LINEを「友だち追加」をして『オフショア投資マニュアル』や『新NISAとの比較資料』を受け取り、納得したうえで資産形成できるようにしましょう。

コメント