RL360°の最低口座残高や税金がわからないと、好きなタイミングで必要な金額を引き出せなかったり、多く納税したりする恐れがあります。そこで本記事では、RL360°の引き出し方法と条件、税金などを徹底解説します。本記事を読むと、出口戦略で損せず資産を最大化するコツがわかります。

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

公式LINEでは、オフショア投資の始め方がわかる『オフショア投資マニュアル』や海外積立商品の特性をまとめた『お役立ち資料』、『新NISAとの比較資料』を無料プレゼントしております。

無料特典は予告なく変更する可能性がございますので、受け取れなくなる前に「友だち追加」してお受け取りください。

.jpg)

※2026年5月末現在、RL360°から日本人の新規口座の受付停止の案内がありました。

RL360°の引き出し条件

RL360°の資産を引き出すには、次の3つの条件を満たす必要があります。

- 初期ユニット期間(18〜24ヶ月)経過後

- 引き出し後の口座残高が一定額以上

- 最低引き出し額が38,750円

日本人の契約者が多く、3つの条件が当てはまるのが積立型商品のRSPです。

「RL360°の積立型商品「RSP(Regular Savings Plan)」の特徴」では、資産が最大化される積立金額を紹介していますので、まだ知らない方はお読みください。

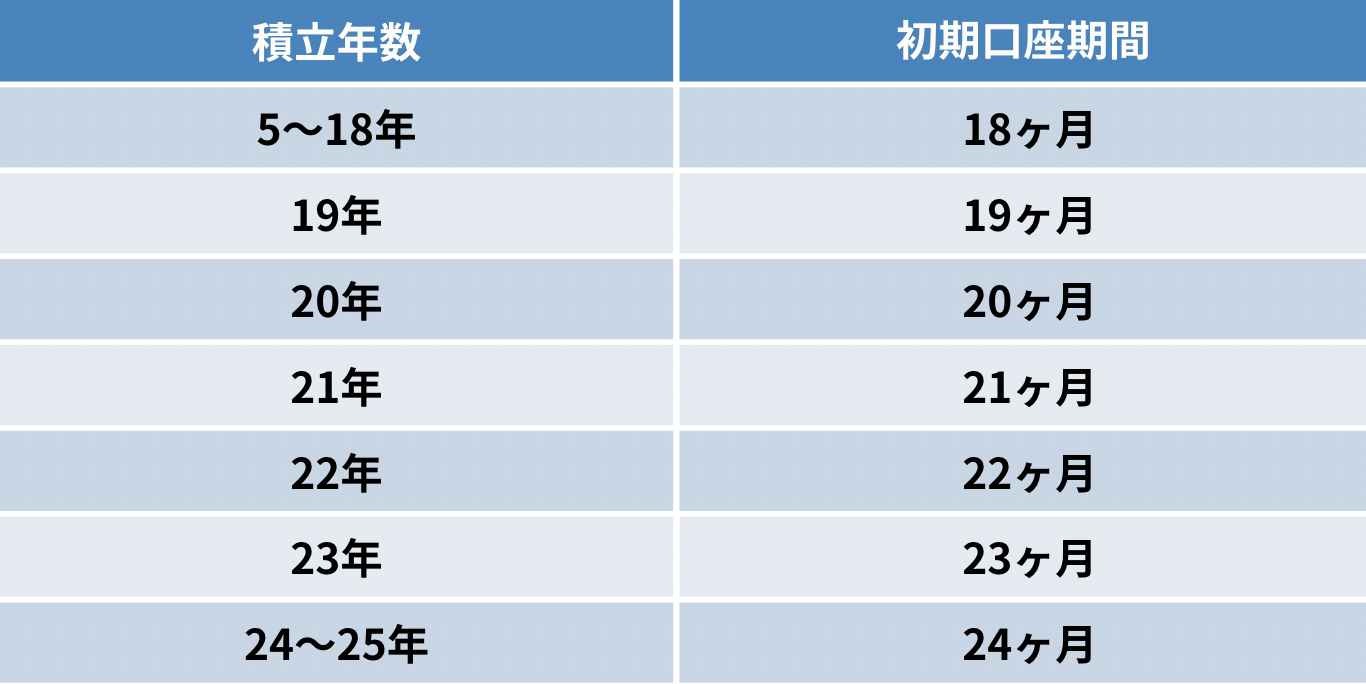

初期口座期間(18〜24ヶ月)経過後

資産の引き出しは、契約から18〜24ヶ月(初期口座期間)経過後にしか行えません。

初期口座期間中は資産がロックされているためです。初期口座期間は契約年数によって、以下のように異なります。

たとえば、積立年数を25年にした場合、初期口座は24ヶ月となり、この期間は資産を引き出せません。25ヶ月目からは可能です。

引き出し後の口座残高が一定額以上

引き出し後には、口座残高を一定額以上残しておく必要があります。最低口座残高は保険商品によって異なります。

ただし、満期後は最低口座残高の条件がなく、全額を引き出すことが可能です。

最低引き出し額が38,750円

RL360°の最低引き出し額は38,750円です。上限金額はないため、一度に大きな金額を引き出したほうが効率的です。

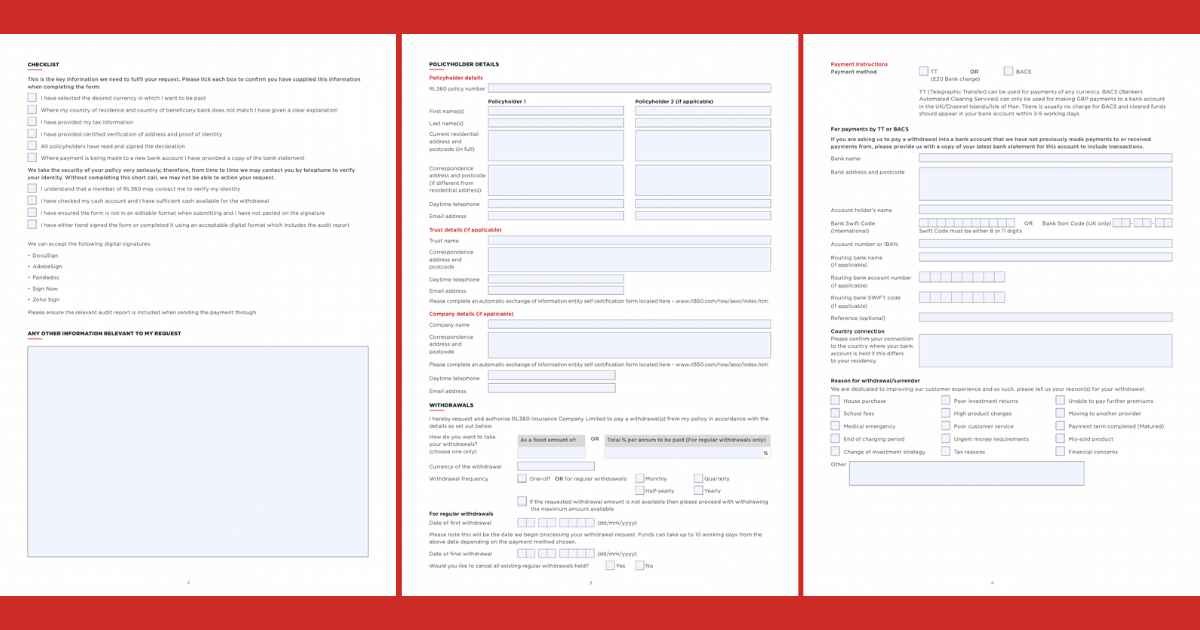

RL360°の引き出しで準備するもの

RL360°の引き出しで準備するものは申請書(Withdrawal form)です。以下は申請書の中身の一部です。

申請書には受取口座や契約者の情報、引き出し額などを項目に沿って入力します。書き終わればIFAに申請書を渡して、振り込まれるのを待つだけです。

RL360°の引き出し方法

RL360°の引き出し方法・手順は、以下の3ステップです。

- RL360°の口座残高を確認する

- 必要書類を記入・提出する

- 受取銀行に資金が送金される

上記の流れは仲介業者によって異なりますが、基本的にはIFAに相談すれば解決します。

United BM Wealth Limitedの場合

1. RL360°の口座残高を確認する

資産の引き出し時には、最低口座残高を下回らないか確認しましょう。

口座残高が775.000円以下ならば、引き出しはできません。引き出し後に最低口座残高を下回るケースも引き出し不可です。

口座には少なくとも813,750円残っている必要があります。(最低引き出し額38,750円で、最低口座残高が775,000円のため)

2. 必要書類を記入・提出する

IFAに申請書をもらい、契約者が英語で必要事項を手書き、または打ち込みます。

記入したらIFAに申請書を渡しましょう。IFAはミスがないか確認して、問題がなければRL360°に申請書を送ります。

IFAが日本語サポートに対応していると、英語での記入が不要です。トラブルを予防するために、契約時に日本語サポートの有無を確認しましょう。

3. 受取銀行に資金が送金される

IFAが申請書を送って約1ヶ月後に、指定した銀行口座に資金が振り込まれます。

通常、1ヶ月ほどで資金は振り込まれますが、金融機関によっては1.5〜2ヶ月かかります。

少なくとも3ヶ月先までの資金繰り計画を立てておき、振込時期が遅れても困らないように余裕をもっておくことが大切です。

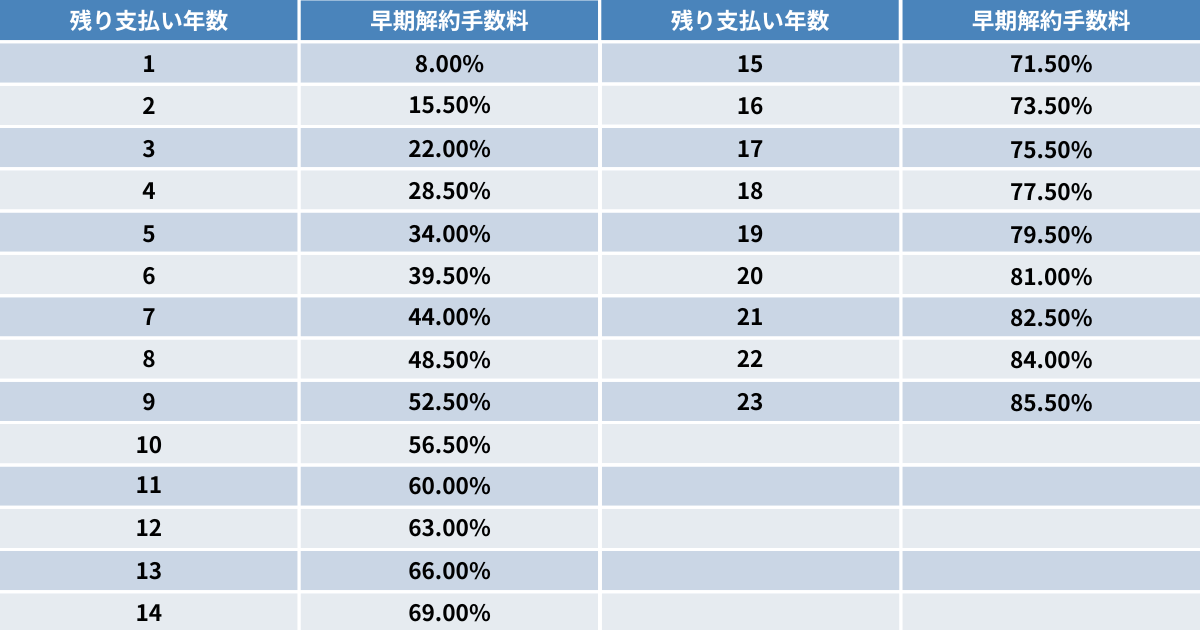

RL360°の引き出し手数料

RL360°の引き出しに手数料はかかりません。申請した金額をそのまま受け取ることが可能です。

ただし、プランを途中解約して引き出すときには手数料が発生します。たとえば、初期口座期間で解約すると、積立分の100%が手数料として徴収されます。

貯蓄口座期間に解約すると、残存年数に応じた手数料がかかり、元本割れのリスクがあるでしょう。残存年数ごとの解約手数料を以下にまとめました。

RL360°の引き出しでかかる税金

RL360°から資産を引き出す場合、課税区分は一時所得に分類されます。一時所得は以下のように計算します。

(受取額−払込総額−50万円)×1/2

上記から所得控除を差し引いて課税所得金額を求め、所得税や住民税の税率をかけて納税額を算出します。

- 所得税:課税所得金額に応じて5〜45%

- 住民税:課税所得金額の10%

所得税は累進課税のため、引き出した金額によってパーセンテージが変わります。一時所得は年間50万円まで非課税のため、毎年無税で引き出すことが可能です。

RL360°の一部引き出しで注意すること

RL360°の一部引き出しで注意することは、次の2つです。

- 初期口座では引き出しができない

- ファンドが減るため利回りが変わる

初期口座では引き出しができない

初期口座では資産がロックされるため、一部引き出しができません。

最低でも18〜24ヶ月間は、積立金額を拠出し続ける必要があります。初期口座期間に資金が不足しないように、計画を立ててから始めることが重要です。

一般的には収入の20〜30%を貯蓄し、そのうち30%ほどを投資に充てます。生活が困窮しないか不安な方は、5分で終わる無料診断を試してみてください。

ファンドが減るため利回りが変わる

資産を引き出す=ファンドを売却して現金化するため、将来的な利回りが変わります。

資産運用の仕組みは、投資した資金をファンドに振り分け、運用成果(値上がりや利息・配当)によって資産を増やしていくことです。

そのため、ファンドが減ると、その分だけ運用効果が弱まります。RL360°の利回りに関わる要素は「【最新】ロイヤルロンドンの利回り実績を公開!投資成功の秘訣は?」で解説していますので、ぜひご覧ください。

RL360°で損をせずに引き出す3つのタイミング

RL360°で損をせずに引き出すタイミングは、以下の3つです。

- 満期になったとき

- 受取通貨に対して為替が有利なとき

- 資産の一部が大きく値上がりしているとき

資産が目標額に達しても引き出し時期によっては、本来得られたお金を失う恐れがあります。

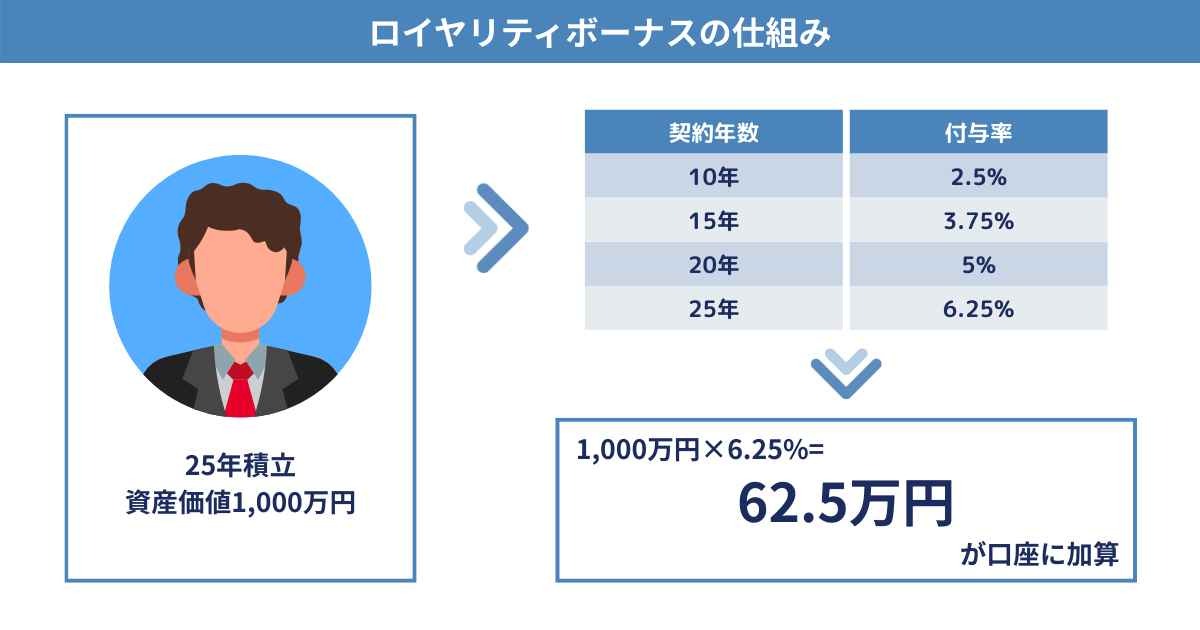

1. 満期になったとき

満期の引き出しでは、主に2つのメリットを得られ、貯蓄口座期間に比べて残る資産が増えます。

- ロイヤリティボーナスが付与される

- 全額引き出しても解約手数料が発生しない

ロイヤリティボーナスは満期時に「契約年数×0.25%」の割合が資産に対して付与されます。仕組みを以下にまとめました。

また、積立期間が終わると全額引き出しても解約手数料が発生しません。貯蓄期間に解約するより資金が残ります。

2. 受取通貨に対して為替が有利なとき

外貨で積み立てている場合、円安時に引き出すと残る資産が円高時に比べて増えます。

たとえば、10,000米ドルを1米ドル100円/150円のときに引き出すと、円ベースの引き出し額は次のようになります。

- 1米ドル=100円:1,000,000円

- 1米ドル=150円:1,500,000円

つまり、外貨積立ならば円安時に引き出すのが望ましいです。RL360°で外貨積立をしているならば為替レートの確認は必須です。

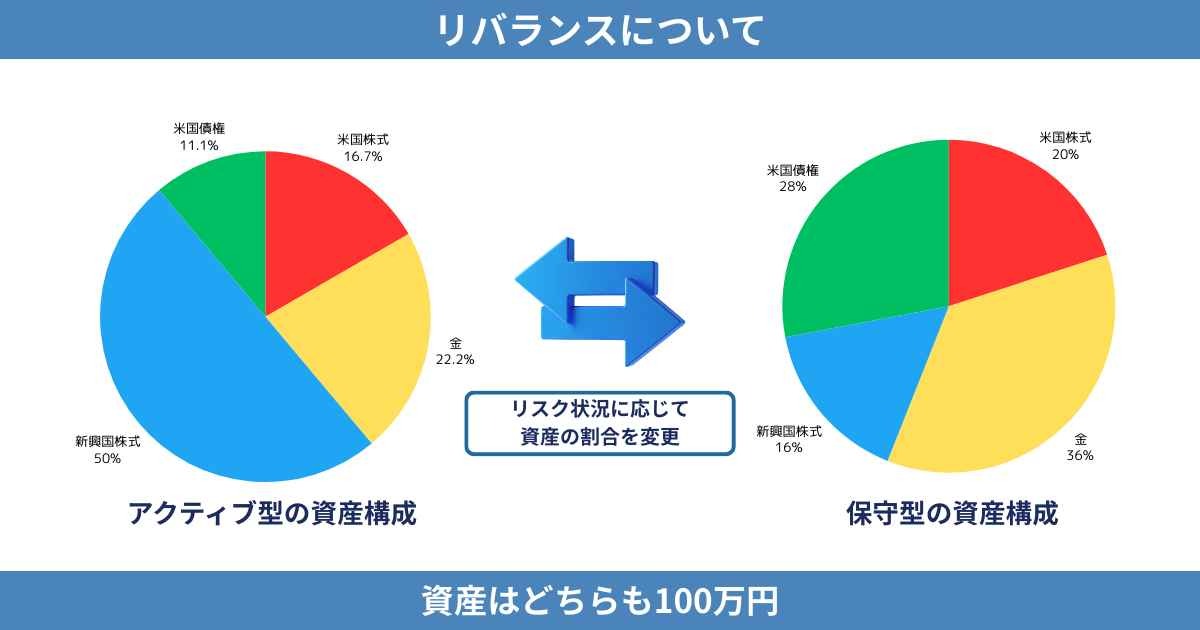

3. 資産の一部が大きく値上がりしているとき

資産の一部が大きく値上がりしたときは、引き出してリバランスしましょう。

ポートフォリオのバランスが崩れ、リスクの高い資産が占める割合が増える恐れがあるためです。そこで値上がりした資産の一部を売って調整します。

リスクの高い資産が多いと、市場が暴落したときに資産が一気に減ります。

値上がり分を調整すると、元本の資産割合を崩さずに、長期的な複利効果を維持しながら安定化を図れます。

RL360°の引き出しに関するよくある質問

RL360°の引き出しに関するよくある質問に回答します。

- 資産を受け取れない銀行口座はありますか?

- お金の受け取りでマイナンバーは必要ですか?

資産を受け取れない銀行口座はありますか?

Oliveやau自分銀行、PayPay銀行などのネット銀行では、海外資金を受け取れません。ゆうちょ銀行は米ドルのみ引き出せます。詳細はIFAにご相談ください。

お金の受け取りでマイナンバーは必要ですか?

外国からの資金の受け取りには、個人番号(マイナンバー)の届け出が必要です。金融機関の指示に従って届け出るようにしましょう。

まとめ:RL360°の引き出しはタイミングが重要

RL360°と契約したら出口戦略まで考えましょう。引き出しタイミングが悪いと、本来得られた資産を失う恐れがあります。

ただ、資産運用による利益が出ていることが大前提です。引き出し時期にこだわっても、運用状況がよくないと利益は出ません。

資産運用に不満がある方は、IFAを乗り換えましょう。おすすめは「マレーシアのビルモリソンは大丈夫?IFAの運用実績や強みを紹介」です。

以下の公式LINEから『オフショア投資マニュアル』や海外積立商品の特性がわかる『お役立ち資料』、『新NISAとの比較資料』をお受け取りいただけると、投資に迷いにくくなりますので、ぜひご活用ください。

コメント