円安や物価高、年金システムの崩壊により、もはや貯蓄だけで老後の備えはできません。人生100年時代においては、老後資金1億円が必要といわれており、死亡保障を厚くしようか悩んでいる方も多くいます。サンライフ香港のライフブリリアンスは、資産運用により死亡保障が増えていく貯蓄型の生命保険商品です。

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

公式LINEでは『オフショア投資マニュアル』や『新NISAとの比較資料』などを無料プレゼントしております。無料特典は予告なく変更する可能性がありますので、受け取れなくなる前に「友だち追加」してお受け取りください。

.jpg)

LIFE Brilliance(ライフブリリアンス)の商品概要

ライフブリリアンスは、保障と貯蓄を兼ね備えた貯蓄型の生命保険商品です。被保険者が100歳で満期を迎えます。途中解約により老後の資産を形成しながら、万が一の備えとしてご家族に死亡保障を残すことが可能です。

資産は債券50〜70%・株式30〜50%の割合で運用。債券が70%だと安定性が高く、長期リターンは控えめですが、損失のブレは小さくなります。

一方、債券が50%だと、ボラティリティが高くなり、リターンも大きくなりやすいですが、その分リスクも高まります。長中期の資産形成を堅実に行いたい投資家にぴったりです。

| 商品名 | LIFE Brilliance |

|---|---|

| 投資目的 | 中長期の資産形成 万が一の備え |

| 契約期間 | 被保険者が100歳まで(途中解約可能) |

| 通貨 | 香港ドル・米ドル・人民元 |

| 積立期間 | 5年・10年・15年・20年・一括 |

| 積立頻度 | 年払い・半年払い・月払い・一括払い |

| 契約年齢 | 5年:0〜65歳 10年:0〜60歳 15年:0〜55歳 20年:0〜50歳 |

| 最低保険料 | 120,000香港ドル・15,000米ドル・105,000人民元 |

手数料

海外生命保険商品は、海外積立商品と異なり、手数料がかかりません。

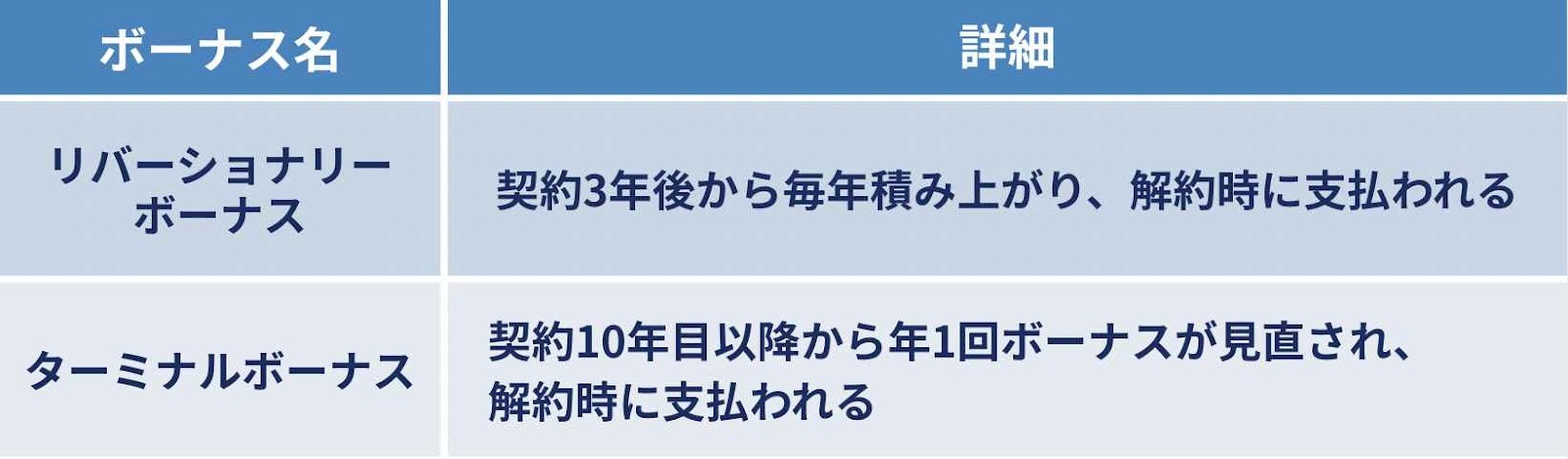

ボーナス

サンライフの保険商品には、リバーショナリーボーナス(年次)とターミナルボーナス(一時)の2つが用意されています。

これらの支給額は運用実績によって毎回変動します。ただし、リバーショナリーボーナスは、翌年度以降、前年度の金額を下回りません。

ターミナルボーナスは、毎年の運用実績が反映されるため、前年度の支給額を下回る可能性があります。

LIFE Brillianceの特徴

ライフブリリアンスの特徴は、大きく次の3つです。

- 契約後も死亡保障が増えていく

- 中長期で安定したリターンを得られる

- 分散投資により暴落のリスクを回避できる

ライフブリリアンスが自分の価値観や目的、リスク許容度に合っているかわかりますので、同商品の紹介を受けている方はぜひご覧ください。

1. 契約後も死亡保障が増えていく

ライフブリリアンスは、契約後も死亡保障が増えます。資産運用で生まれた利益が積み上がり、死亡保障に充当されるためです。

長期運用の複利により、資産が増えていくため、時間が経つほどリターンが増えていく仕組みです。日本の生命保険だと、契約時点で保障額が固定されるケースが多いので、珍しいパターンだといえます。

2. 中長期で安定したリターンを得られる

シミュレーションによると、ライフブリリアンスの損益分岐年は非保証で12年目・保証で14年目とされています。14年経つと元本を超える想定のため、中長期で安定したリターンを得やすいといえます。

3. 分散投資により暴落のリスクを回避できる

債券を50〜70%・株式を30〜50%に分散投資するため、市場下落のリスクを回避しやすいといえます。

さらに債券は、利息と元本の支払いがあらかじめ決まっており、満期になれば元本が返ってくるため、価格変動が安定しやすい資産です。

そのため、暴落リスクを回避する効果がより高まるでしょう。

LIFE Brillianceの運用シミュレーション

- 契約者と被保険者:30歳・男性・非喫煙者

- 年間保険料:6,885米ドル

- 支払期間:5年

- 保険料総額:34,425米ドル

- 損益分岐:12年目(非保証)・14年目(保証)

シミュレーションを見ると、10〜15年で予定解約返戻金が26,737〜57,571米ドルとなっており、元本を超えていることがわかります。

なお、サンライフの他商品と比較したい方は「サンライフ香港のSunJoy Global II / SunGift Global IIの特徴」もご覧ください。

LIFE Brillianceが向いている人

ライフブリリアンスが向いているのは、大きく以下のような人です。

- 万が一の備えをしたい人

- お子様の教育資金を準備したい人

- 資産運用により老後資金を準備したい人

- 日本の掛け捨ての定期保険に不安を抱いている人

- 円安に備えて外貨建ての保険商品を検討している人

LIFE Brillianceを契約するときの注意点

ライフブリリアンスを契約するときの注意点は、次の2つです。

- 為替リスクがある

- 早期解約で元本割れするリスクがある

1. 為替リスクがある

ライフブリリアンスの通貨は、米ドル・香港ドル・人民元のため、円で受け取るときに為替により金額が変わることがあります。

たとえば、円安だと受け取るときに金額が大きくなりますが、円高だと小さくなります。円換算での資産額を減らさないためには、円安局面での途中解約がポイントです。

2. 早期解約で元本割れするリスクがある

シミュレーションによると、非保証の損益分岐年が12年目、保証だと14年目のため、それ以前に解約すると元本割れするリスクがあります。

ライフブリリアンスで資産運用をするならば、14年目まで運用するのが望ましいでしょう。

まとめ

ライフブリリアンスは、資産運用と死亡保障を兼ね備えた貯蓄型の生命保険商品です。中長期の資産形成と死亡保障により、老後の備えやお子様への教育資金、ご家族への資産継承などにぴったりです。

とはいえ、本記事を読んだだけでは疑問点は解消されないでしょう。いろんな方からよい点・悪い点を聞いて、ライフブリリアンスが自分に必要なのかを判断してみてください。

コメント