円安や物価高、賃金の停滞、年金システムの崩壊などで、将来のお金が不安な方も多いのではないでしょうか?

円貯金をするだけでは、日本のインフレ率に追いつかず資産が目減りするばかり。これからは月5万円からでも投資をして、インフレ率を超えるスピードで資産を増やす必要があります。

「老後2,000万円問題に備えたい」「国内投資の利回りに不満…」という方は、ロイヤルロンドン(現RL360°)の利回り実績がわかる機会になりますので、ぜひご覧ください。

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

私自身、RL360°に投資をしており、良い面・悪い面がすべてわかっています。リアルな経験をもとに情報をまとめましたので、この機会に以下の公式LINEを「友だち追加」してお受け取りください。

.jpg)

ロイヤルロンドンの利回り実績

ロイヤルロンドンの利回りとして、United BM Wealth Limitedのファンドマネージャーが構築・提供しているUSポートフォリオの運用実績を紹介します。

| 年月 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 年初来 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2026 | 11.86% | 6.06% | – | – | – | – | – | – | – | – | – | – | 18.65% |

| 2025 | 2.69% | -2.75% | 9.95% | 5.88% | 2.51% | -0.97% | -0.32% | 10.53% | 12.88% | -0.38% | -1.50% | 6.16% | 52.90% |

| 2024 | -3.84% | 0.55% | 2.92% | -5.67% | 6.67% | 4.18% | 0.18% | -1.00% | 0.91% | -2.30% | 1.93% | 2.07% | 6.13% |

| 2023 | – | – | – | – | – | – | – | – | – | – | – | 5.45% | 5.45% |

USポートフォリオの累積リターンは直近3ヶ月間で25.96%・1年間で81.65%を記録です。

利回りが高いほうがリターンも大きいですが、ポートフォリオによっては、その分リスクも大きくなります。自分のリスク許容度や目的に応じて、バランス型やアクティブ型などのポートフォリオを選ぶことも大切です。

他のポートフォリオの運用実績は「RL360°の運用実績!USポートフォリオの利回りの高さは?」で紹介しています。

ロイヤルロンドンの利回りに関わる4つの要素

ロイヤルロンドンを含むオフショア投資の利回りは国内投資に比べて高いといわれています。その理由は大きく次の4つです。

- 350種類以上のファンドの選択肢

- 経済状況や世界情勢、政府の発表

- 手数料を相殺する3つのボーナス設計

- 優秀なIFAによる資産運用

ここでは日本人の契約者も多い積立型商品「RSP(レギュラーセービングプラン)」の利回りに関わる要素を紹介します。

1. 350種類以上のファンドの選択肢

ロイヤルロンドンでは350種類以上のファンドから投資先を8〜10本ほど選んで、ポートフォリオを構築できます。選択肢が多いため、その分だけ成長性のあるファンドに投資できる機会が増えます。

海外生命保険会社のインベスターズトラストでもファンドの基準は200本以上、投資信託のドミニオンでも約20本なので、その数は圧倒的です。優秀なIFAに任せられれば、市場動向に応じて適切なリバランスを行い、利回りを高めてくれるでしょう。

2. 経済状況や世界情勢、政府の方針

資産価値は経済状況や世界情勢、政府の方針などによって、都度変わってきます。たとえば、好景気になると企業の業績改善が期待され、株価が上がります。

また、戦争や紛争などで政治リスクが高まると、投資家が現金よりも実物資産を選ぶ傾向にあるため、金や銀の価値が上昇。IFAは経済状況や世界情勢、政府の方針に応じて、ファンドをスイッチングして、資産が減るのを防ぎながら運用します。

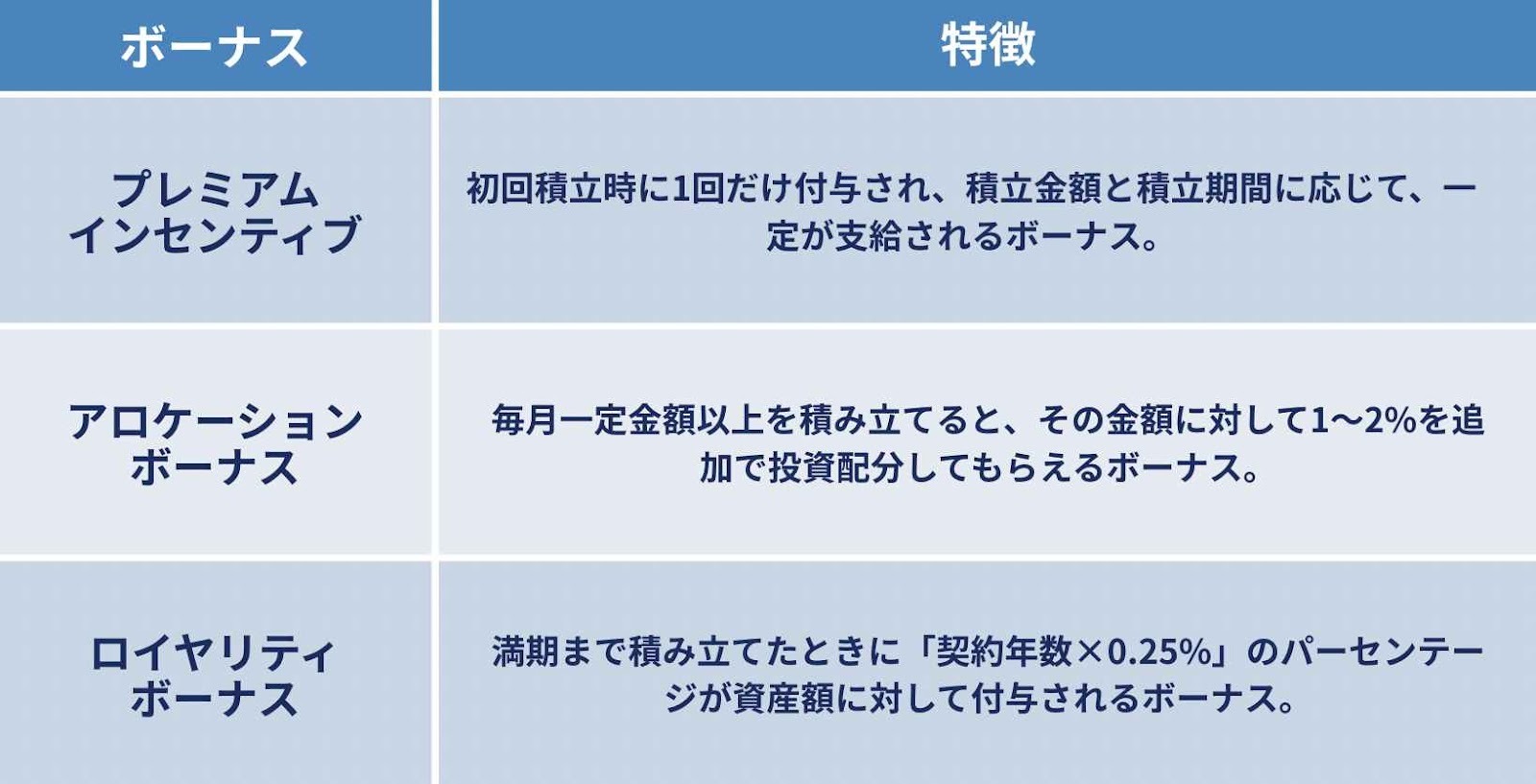

3. 手数料を相殺する3つのボーナス設計

ロイヤルロンドンには、手数料を相殺できる3つのボーナスがあり、一定の条件を満たすと利回りを高めることが可能です。ボーナスの概要は次のとおりです。

具体的なボーナスの金額は「RL360°の積立型商品「RSP(Regular Savings Plan)」の特徴」でわかりますので、あわせてお読みください。

4. 優秀なIFAによる資産運用

優秀なIFAに運用を委託すると利回りが高まりやすくなります。海外生命保険会社の資産運用は、契約者が行うのではなく、IFAに委託して行います。

優秀なIFAに依頼できれば利回りは高まりますが、実力がなければ元本割れするリスクもあるでしょう。オフショア投資を検討している方は運用実績の確認が必須です。IFAのおすすめは「マレーシアのビルモリソンは大丈夫?IFAの運用実績や強みを紹介」です。

ロイヤルロンドンの資産運用におけるリスク

ロイヤルロンドンを検討している方は、資産運用におけるリスクも把握して、後悔なく資産形成できるようにしましょう。ここでは以下3つのリスクを紹介します。

- IFAの実力次第で利回りは変わる

- 短期積立では成果は出にくい

- 元本保証はされていない

IFAの実力次第で利回りは変わる

IFAの実力によって運用成績は変わります。IFAはファンド選択やファンド変更のタイミング、ポートフォリオの構築など、資産形成にかかわる重要なグリップを握っているためです。

優秀なIFAは政治経済の状況から、長期的な市場トレンドを予測して、適切なリバランスを行い、利回りを高めます。もし、利回りがよくないならばIFAを移管しないと、ずっと運用成績が悪いままなので、損失が大きくなる前にプロに相談しましょう。

短期積立では成果は出にくい

ロイヤルロンドンの積立期間は5〜25年間で設定できますが、5〜15年間では成果は出にくいです。手数料の重荷がなくなるのは、おおよそ20年目からのためです。

短期積立では手数料の負担が重くのしかかります。立ち上がりの早さを求めるならば、一括拠出型商品の「Oracle(オラクル)」がおすすめです。

元本保証はされていない

ロイヤルロンドンに元本保証はありません。インベスターズトラストやドミニオン、M1 Specialtyなどには元本確保プランがありますが、ロイヤルロンドンでは運用次第で元本割れします。

かならず運用実績をチェックして、任せてもよいIFAなのか見極められるようにしましょう。積立金額と期間ごとに元本回収できる利回りラインを、以下にまとめました。

| 積立年数/金額 | $280 | $500 | $770 | $1,000 | $1,500 | $2,000 | $3,000 | $5,000 |

|---|---|---|---|---|---|---|---|---|

| 10 | 3.36% | 2.76% | 2.37% | 2.29% | 1.99% | 1.95% | 1.91% | 1.88% |

| 11 | 3.13% | 2.61% | 2.24% | 2.17% | 1.9% | 1.86% | 1.82% | 1.79% |

| 12 | 2.94% | 2.47% | 2.14% | 2.07% | 1.82% | 1.78% | 1.75% | 1.72% |

| 13 | 2.78% | 2.36% | 2.04% | 1.98% | 1.75% | 1.71% | 1.68% | 1.65% |

| 14 | 2.64% | 2.26% | 1.96% | 1.9% | 1.69% | 1.65% | 1.62% | 1.59% |

| 15 | 2.53% | 2.11% | 1.84% | 1.78% | 1.58% | 1.55% | 1.52% | 1.49% |

| 16 | 2.42% | 2.04% | 1.78% | 1.73% | 1.54% | 1.51% | 1.48% | 1.46% |

| 17 | 2.34% | 1.98% | 1.73% | 1.68% | 1.5% | 1.47% | 1.44% | 1.42% |

| 18 | 2.26% | 1.93% | 1.69% | 1.64% | 1.47% | 1.44% | 1.41% | 1.39% |

| 19 | 2.22% | 1.91% | 1.68% | 1.64% | 1.47% | 1.44% | 1.42% | 1.4% |

| 20 | 2.19% | 1.87% | 1.66% | 1.61% | 1.45% | 1.43% | 1.4% | 1.38% |

| 21 | 2.17% | 1.86% | 1.65% | 1.61% | 1.45% | 1.43% | 1.4% | 1.38% |

| 22 | 2.14% | 1.85% | 1.65% | 1.6% | 1.46% | 1.43% | 1.41% | 1.39% |

| 23 | 2.12% | 1.84% | 1.64% | 1.6% | 1.46% | 1.43% | 1.41% | 1.39% |

| 24 | 2.09% | 1.82% | 1.63% | 1.59% | 1.45% | 1.43% | 1.41% | 1.39% |

| 25 | 2.05% | 1.78% | 1.59% | 1.55% | 1.42% | 1.4% | 1.37% | 1.36% |

ロイヤルロンドンの利回りを高めるためにできること

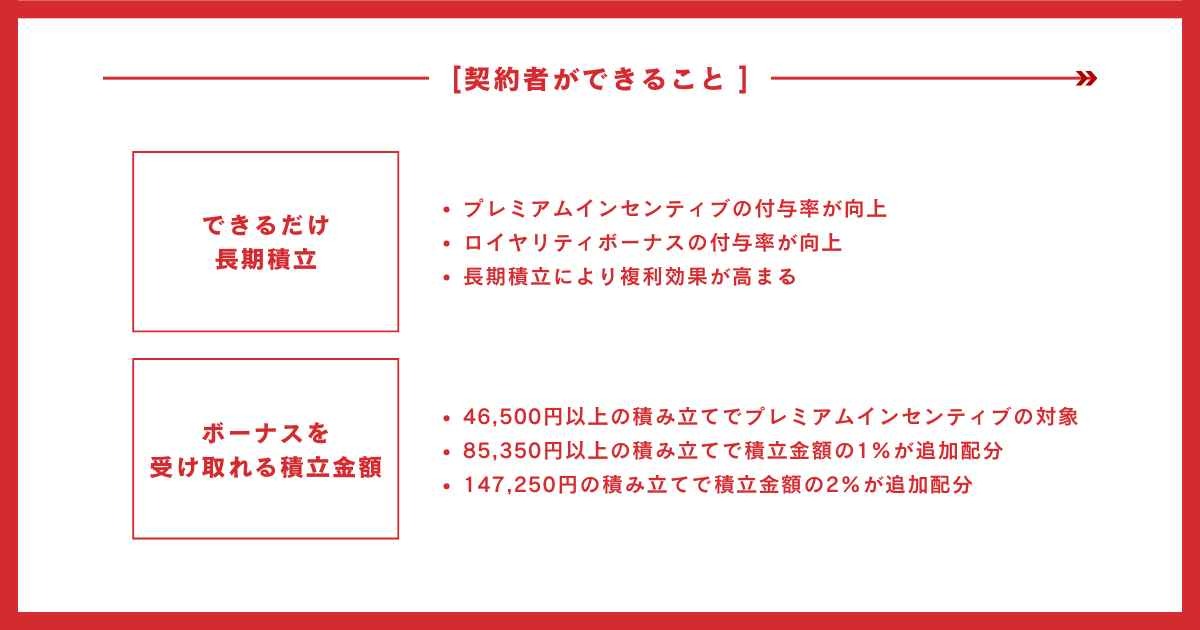

ロイヤルロンドンの利回りを高めるために、契約者ができることは以下の2つです。

- できるだけ長期積立にする

- ボーナスを受け取れる金額を積み立てる

結論、25年契約×月147,250円以上積み立てると、もっともボーナスの付与率が大きくなって利回りを高めることが可能です。ただ、毎月147,250円以上積み立てるのが難しい方もいると思いますので、ここではボーナスが付与される最低積立金額や期間を紹介します。

なお、手数料や税金を考慮した、もっとも損をしない引き出し方は「RL360°の引き出し方法と条件!手数料と税金で大損しない出口戦略とは」でわかります。できるだけ資金を手元に残す資産形成の出口戦略もあわせてご覧ください。

できるだけ長期積立にする

ロイヤルロンドンでは、長期積立をするほど①プレミアムインセンティブと②ロイヤリティボーナスの付与率が高まります。また、長期運用するほど複利効果が高まるため、資産は増えやすくなります。

以下は①②のボーナスの詳細です。

初回積立時に1回だけ付与されるボーナス。積立金額を46,500円に設定すると、以下の契約期間に応じたボーナスが付与されます。

- 10年以上:積立金額の1.5ヶ月分

- 15年以上:積立金額の3ヶ月分

- 20年以上:積立金額の4.5ヶ月分

- 25年以上:積立金額の6ヶ月分

25年後の利回りごとの資産の増え方は「ロイヤルロンドン 25年後に資産はどう増える?長期積立のメリット・デメリット」で詳しく解説しているので、ぜひご覧ください。

ボーナスを受け取れる金額を積み立てる

ボーナスを受け取るには最低でも46,500円積み立てる必要があります。以下はボーナスごとに必要な最低積立金額の条件です。

- プレミアムインセンティブ:46,500円

- アロケーションボーナス:85,350円(1%付与)

- アロケーションボーナス:147,250円(2%付与)

アロケーションボーナスは、毎月一定金額を積み立てると、その金額に対して1〜2%を追加配分されるボーナスです。たとえば、毎月150,000円を積み立てると、2%の3,000円が追加されます。

そのため、もっともボーナスの恩恵を受けられるのは25年契約×147,250円以上の積み立てです。とはいえ、難しい方もいると思いますので、まずは自分にあった資産形成をプロに相談することが大切です。

ロイヤルロンドンの利回りに関するよくある質問

ロイヤルロンドンの利回りに関するよくある質問に答えます。

- ロイヤルロンドンのデメリットは?

- 運用利回りは何パーセントがいいですか?

- 運用利回りの平均は?

- ロイヤルロンドンとは何ですか?

ロイヤルロンドンのデメリットは?

運用成績がよくも悪くもIFA次第になることです。IFAに実力がなければ元本割れする恐れがありデメリットになりますし、優秀だと利回りが高くなってメリットになります。

運用利回りは何パーセントがいいですか?

オフショア投資だと年利10%を目指すのが理想的です。ただし、いきなり目指すのは難しい可能性があるため、IFAと相談しながら進めるのがよいでしょう。

運用利回りの平均は?

オフショア投資の平均利回りはファンドや積立期間、ポートフォリオ構成によって大きく異なります。ただし、一般的には投資信託が3〜10%、株式は5〜7%、債券が1%ほどだとされています。

ロイヤルロンドンとは何ですか?

ロイヤルロンドン(現RL360°)は、マン島を拠点にした生命保険会社です。国際的な格付け評価が高くS&Pから「AA」、ムーディーズから「Aa2」などを得ています。債務履行能力が非常に高く、信頼性があることを意味しています。

まとめ:ロイヤルロンドンの利回りはIFAの実力次第

ロイヤルロンドンを含むオフショア投資の利回りは、IFAの実力次第で変わります。IFA選びを間違えると、いつまで経っても運用成績が伸びず、老後に資産がほとんど残らない恐れがあるでしょう。

逆に優秀なIFAは、市場動向に応じて適切なリバランスを行い、長期で安定した資産形成を実現します。

オフショア投資を検討している方は、からなずIFAの運用実績をチェックして、高い利回りを実現できそうか見極める必要があります。

United BM Wealth Limitedが提供している運用実績は、以下の公式LINEからでも確認できます。オフショア投資が将来のお金の不安を解消するきっかけになるか判断してみてください。豪華4大特典も配布中ですよ!

コメント