| Sun Life香港 | Sun-Joy Global/Sun-Gift Global |

|---|---|

| 申込み場所 | 日本から可能 |

| ファンドタイプ | 保険会社が運用 |

| 被保険者の設定 | 2人(通常版は1人) |

| 支払通貨 | 米ドル/カナダドル/英ポンド/人民元 |

| 保険の有無 | 事故、介護あり |

| プラン最低金額 | 5年払い→1.5万ドル(3000ドル/年) 2年払い→3万ドル(1.5万ドル/年) |

| 前期全納(一括)の場合 | 同上 |

| 満期 | 被保険者120歳まで |

| 契約可能年齢 | 5年払いは0歳〜75歳 2年払いは0歳〜80歳 |

| 積立の停止 | 5年払いは最大2年間可能(2年終了後) |

| 支払い方法 | クレジットカード/海外送金 |

【※ボーナス】

前期全納は割引あり

Sun Joy Global/Sun Gift Global商品概要

目的:老後の備え、相続の備え、中期の資産形成、子や孫への資産継承、学資

支払頻度:月払い、半年払い、年払い、一括払い(全期前納)

その他:健康診断不要

特徴

1.中長期の資産形成

→最短6年で損益分岐を迎え、13年で元本が確保されます。資産分散をより低いリスクで行いたい方に合っています。後ほどご紹介する予想返戻率も申し分なしです。

2.証券分割オプションの進化

→通常版では契約後5年経過後、1年に1度証券分割が可能でしたが、Global版では3年経過後から1年に1度証券分割が可能となります。

3.被保険者の設定

→被保険者を最大2名まで設定可能。共同被保険者から単独被保険者への変更、またその逆も何度でも可能です。契約者・被保険者の変更も何度でも可能で、新しい被保険者が120歳になるまでが満期のため、子や孫への資産継承も行えます。

4.通貨切り替えオプション

→契約から3年経過後、年に1回契約通貨の変更を、米ドル/カナダドル/英ポンド/人民元から選択可能です。今後8通貨に増える予定で、将来あり得る子供の留学や、自らのライフスタイルの変化に柔軟に対応できるようになっています。

5.海外送金無料

→Sun Walletというサンライフの海外送金サービスが開始予定。

このアプリを利用して一部引き出しや解約金を送金すると年に1回まで海外送金手数料が無料。※書類で一部引き出しや解約手続きをする場合は手数料かかります

6.ボーナスを確定するロックインオプション

→契約から10年経過後、契約価値の10~50%を利益確定することが可能です。死亡時や解約時にしか出てこないはずだったボーナスを、利益として確定できる素晴らしいオプションになります。

Sun Joy・Sun Giftとの違い

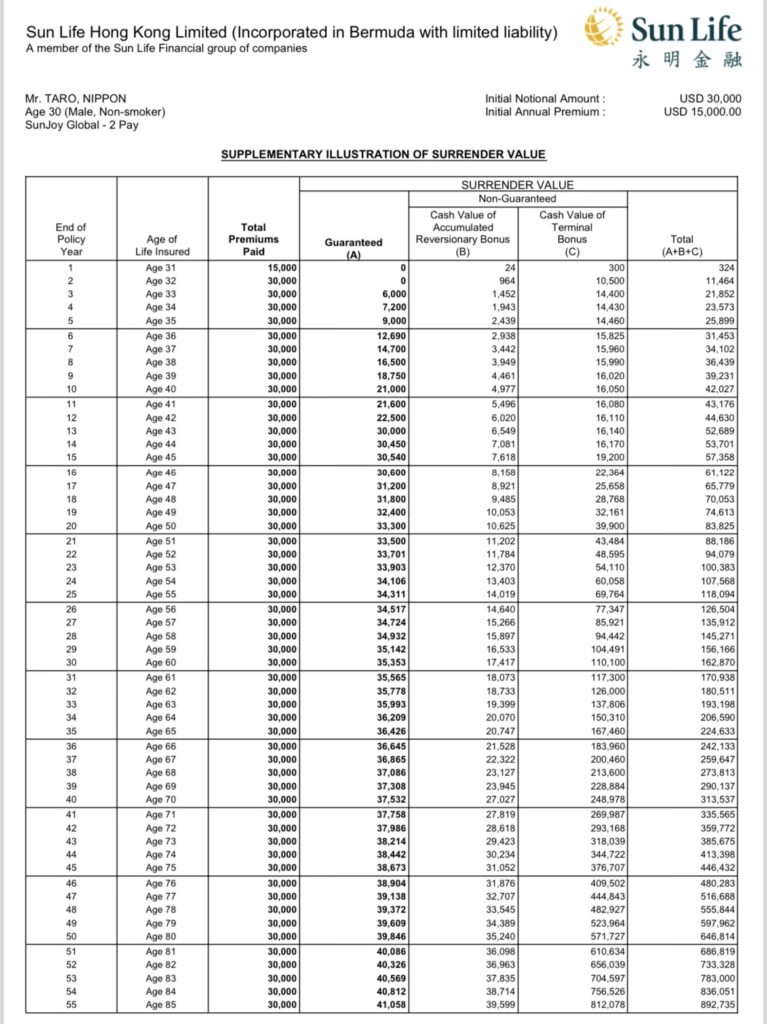

Sun Joy/Sun Giftと大まかな商品設計は同じです。まずはSunJoyGlobalの設計書を見てみましょう。

【チェックポイント】

- ・End of Policy Year (一番左):年数

- ・Total Premium Paid (左から3つ目):支払い保険料

- ・Guaranteed Value (A):保証(確定)部分

- ・Cash Value of Accumulated Reversionary Bonus (B):一部引き出し可能な現金価値

- ・Cash Value of Terminal Bonus (C):解約時に引き出される現金価値

- ・Total(A+B+C):予想解約返戻金

【要点】

- 2年で3万米ドルの払い込みである(左から3つ目)

- 13年経過で米ドルベースでの損益分岐が確定(A)

- 6年経過で予想損益分岐点に到達(Total)

保険ならではの確定部分があることは安心です。しかしそれは低いリターンの裏返しとも取れますが、海外生命保険は熾烈な競争や運用の自由度の高さという観点から、確定部分がありながらも高い返戻率が期待できます。

【返戻率まとめ】

- 10年約140%

- 15年約190%

- 20年約280%

- 30年約540%

- 40年約1040%

10-15年後を見据えて学資としてよし、老後を見据えて20年以上の運用もよしですね。実質利回り換算すると10年で3%弱、20年で約5.5%、30年を超えると6%強、それ以降120年の満期が近づくにつれ7%へと近づいていきます。

【SunJoy/SunGiftとの主な設計の違い】

- 被保険者を2名設定可能

- 通貨変更オプションの追加←目玉

- ロックインオプションの追加

- 海外送金無料(サンウォレット)

【選び方の基準】

⭐︎少しでも高い返戻率を期待したいなら通用版、誤差は気にならないという方はGlobal

総評:世界で最も信頼されている保険会社の1つであるサンライフ社に、日本の個人が投資できるチャンスが残されていることは非常に貴重です。主に日本国内で流通する貯蓄型保険とは設計、返戻率ともに比にならないため、リスクを抑えて堅実に複利運用でリターンを獲得したい方は加入必須とも言えます。新たに追加されたロックインオプション、通貨変更オプションは教育資金にも老後資金にも大変便利です。有力な投資の選択肢の1つとして考えるべきでしょう。日本国内の保険で、円を低金利運用している場合はすぐにでも乗り換えて活用したいですね。

コメント