オフショア投資を始めるときの注意点は?

よい紹介者を見極める方法は?

こういった疑問に答える記事です。

- オフショア投資の始め方6ステップ

- オフショア投資を始める前に準備すること

- 紹介者にかならず聞いたほうがよいこと

- オフショア投資が向いている人・向いていない人

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

オフショア投資は、紹介者への相談から契約手続き、審査を経て始められます。始める手続きは複雑ではありませんが、オフショア投資ではむしろ自分に合った投資手法かを見極めることのほうが大切です。

たった1回公式LINEに登録するだけで、資産形成で失敗しないノウハウを0から理解できるので、ぜひこの機会に以下よりチェックしてみてください。

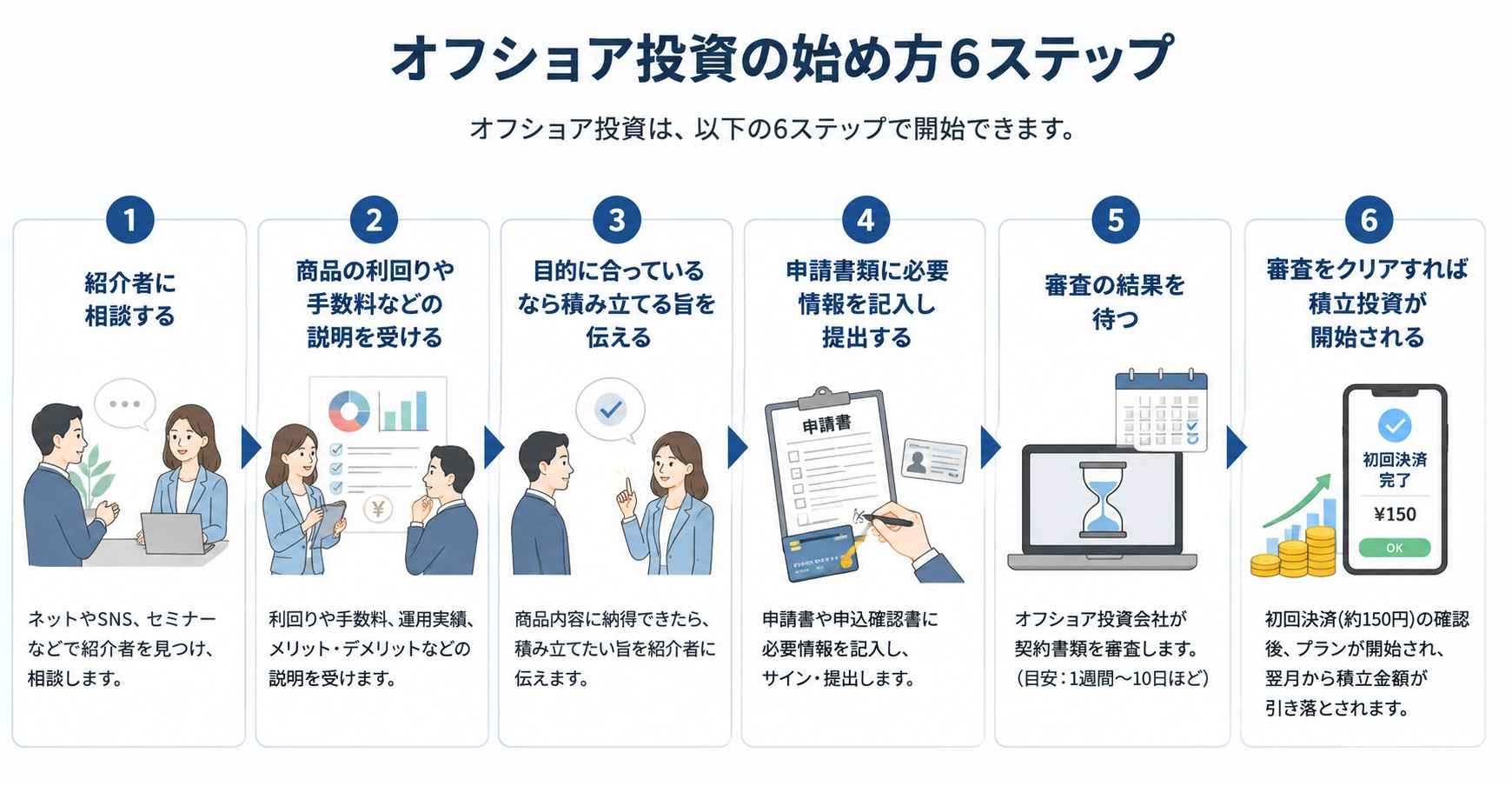

オフショア投資の始め方6ステップ

オフショア投資は、以下の6ステップで開始できます。

- 紹介者に相談する

- 商品の利回りや手数料などの説明を受ける

- 目的に合っているなら積み立てる旨を伝える

- 申請書類に必要情報を記入し提出する

- 審査の結果を待つ

- 審査をクリアすれば積立投資が開始される

1. 紹介者に相談する

オフショア投資を始める際には、ネットやSNS、セミナーで紹介者を見つけ、相談する必要があります。

オフショア投資商品は、日本のルールに基づいて商品設計されていないため、金融庁に登録されていません。販売会社は日本で商品を販売できないため、相談者は紹介者を通じて商品を契約することが可能です。

その際、紹介者は法律上の理由で商品の営業ができないため、あくまで相談者の要望に基づき、商品の紹介のみを行います。そして契約の意思がある場合のみ、契約手続きのご案内をします。

以下の公式LINEでも、オフショア投資の相談を受け付けておりますので、検討している方はお気軽にご連絡ください。

2. 商品の利回りや手数料などの説明を受ける

紹介者にオフショア投資を始めたいことを相談すると、取り扱っている商品の利回りや手数料、運用実績などの説明を受けられます。

このとき注意することは、メリットだけでなく、デメリットも聞くことです。オフショア投資は、長期積立が前提となり、途中解約すると解約手数料が発生するため、万人に向いているわけではありません。

そのため、オフショア投資が自分の目的に合うのかだけでなく、リスク許容度を超えていないかも確認する必要があります。

3. 目的に合っているなら積み立てる旨を伝える

オフショア投資商品が自分に合っており、長期間積み立て続けられる入金力があるならば、積み立てたいことを紹介者に伝えましょう。

積立後に「やっぱり怖いのでやめます」となると、解約手数料が発生し、元本割れする恐れがあります。サポート体制や運用実績、引き出し条件、入金力などをしっかり確認してから始めることが重要です。

4. 申請書類に必要情報を記入し提出する

契約前は、申請書や申込確認書に必要情報を記入し、サイン・提出する必要があります。

紹介者によって対応は異なりますが、LINEでサポートを受けながら手続きを進められることが多いです。申請書への情報記入や申込確認書へのサインはオンライン上で進められます。

申請書では、氏名や年収、職業、雇用形態、クレカ番号、積立金額、契約期間などを記載します。そして後々送られてくる申込確認書をチェックし、申請内容に問題がなければサインしましょう。

5. 審査の結果を待つ

申込確認書にサインすると、オフショア投資会社が契約書類を審査します。審査期間は商品によって異なりますが、一般的に1週間〜10日ほどで完了します。

6. 審査をクリアすれば積立投資が開始される

審査をクリアすれば、クレジットカードで引き落とせるかの確認のために、150円ほどの初回決済が行われます。オフショア投資会社が初回決済を確認できれば、プラン開始となり、翌月から設定した積立金額が引き落とされます。

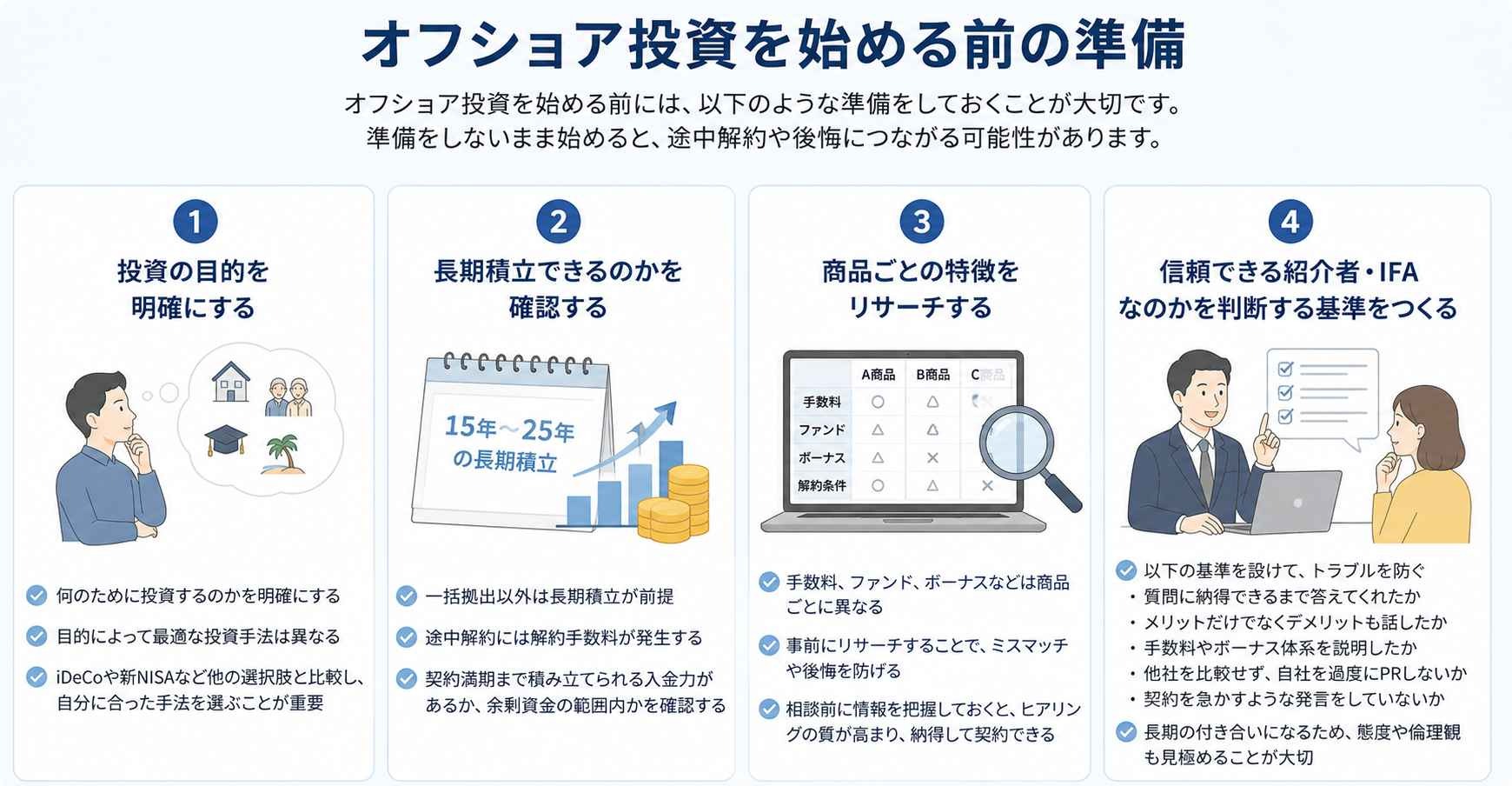

オフショア投資を始める前の準備

オフショア投資を始める前には、以下のような準備をしておく必要があります。

- 投資の目的を明確にする

- 長期積立できるのかを確認する

- 商品ごとの特徴をリサーチする

- 信頼できる紹介者・IFAなのかを判断する基準をつくる

上記を準備しないまま、オフショア投資を始めても、そもそもやる意味があるのか?といった疑問が生まれたり、途中解約してしまったりする可能性があります。

オフショア投資の契約前には、かならず準備を行いましょう。

投資の目的を明確にする

オフショア投資を始めるならば、何のために投資をするのか明確にしてから決めましょう。

目的によって最適な投資手法は異なるためです。たとえば、節税と投資を両立するならiDeCoが最適ですし、非課税で引き出したいなら新NISAが選択肢となります。

目的に応じた投資手法を選ぶことで、後悔しない資産形成を行うことが可能です。

長期積立できるのかを確認する

オフショア投資では、一括拠出商品以外は長期積立が前提となります。

積立期間は契約者自身で決められますが、手数料の負担や複利効果を考慮すると、15〜25年の長期積立でないと、資産形成のハードルが上がるでしょう。

また、長期契約をしても途中解約しないことが重要です。途中解約すると、残年数に応じて解約手数料が発生し、資産の一部を徴収されます。

契約満期まで積み立てる入金力があるか、設定した積立金額が余剰資金の範囲内なのかなどを確認してから始めることが大切です。

商品ごとの特徴をリサーチする

オフショア投資商品の手数料やファンド、ボーナスなどは、商品ごとに異なるため、事前にリサーチすることをおすすめします。

知識がないまま紹介される商品に投資すると、後々別の商品のほうが自分に合っていたと後悔する恐れがあるためです。

当メディアでもオフショア投資商品を紹介していますし、紹介者に直接話を聞いてもよいでしょう。(もちろん、その場で商品を契約する必要はありません)

事前に商品情報を調べておくと、契約を前提に相談する際にもヒアリングの質を高められ、メリットもデメリットも把握した状態で、トラブルなく契約することが可能です。

信頼できる紹介者・IFAなのかを判断する基準をつくる

信頼できる紹介者・IFAなのかを判断する基準をつくると、紹介料だけを目的とした悪質な紹介者から契約することを防ぎやすくなります。

オフショア投資のよくあるトラブルの多くは、紹介者の説明不足やサポート体制に起因します。以下のような基準を設けて、契約後のトラブルを避けるようにしましょう。

- 納得できるまで質問に答えてくれたか

- メリットだけでなくデメリットも話したか

- 手数料体系やボーナス体系について述べたか

- 他社を引き合いに出して自社をPRしていないか

- 契約を急かすような発言をしていないか

オフショア投資は長期積立になるため、紹介者とは長い付き合いになります。紹介者の態度や倫理観も注視しながら、信頼できるのかを見極めることが大切です。

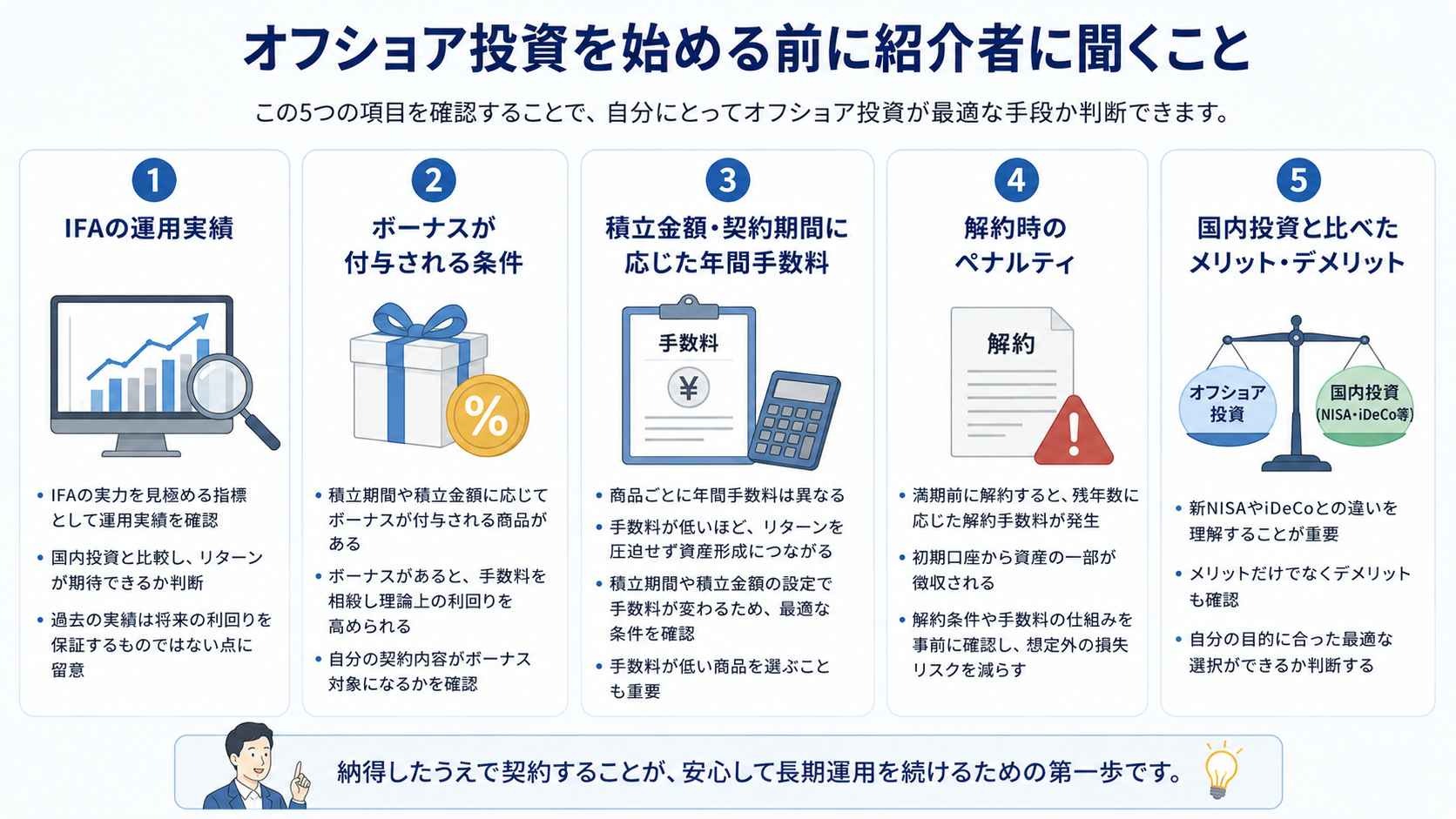

オフショア投資を始める前に紹介者に聞くこと

オフショア投資を始める前に紹介者に聞くことを整理しておきましょう。

- IFAの運用実績

- ボーナスが付与される条件

- 積立金額・契約期間に応じた年間手数料

- 解約時のペナルティ

- 国内投資と比べたメリット・デメリット

この5つの項目を聞くと、ご自身が想定する積立期間や積立金額、リスク許容度において、オフショア投資が最適な手段なのかわかります。

IFAの運用実績

IFAの運用実績はかならず聞く必要があります。オフショア投資界隈では、たびたび「高利回りが期待できる」といわれていますが、私からすると結局はIFAの実力次第です。

IFAに実力がなければ元本割れする可能性がありますし、実力があればリターンが見込めるかもしれません。

IFAの運用実績を確認すると、国内投資と比較して、どちらに投資したほうがリターンが期待できるのかも判断できます。

ただし、運用実績がよくても、将来の利回りは保証されていないことにも留意しましょう。以下の記事ではドミニオンの運用実績を掲載しておりますので、参考にご覧ください。

ボーナスが付与される条件

オフショア投資の相談時にはボーナスが付与される条件を聞き、自分が対象となるのかを確かめることが重要です。

オフショア投資では、積立期間や積立金額に応じて一定のボーナスが付与される商品があります。ボーナスがあると手数料が相殺できるため、理論上の利回りを高められます。

もしボーナスが付与されない契約内容ならば、手数料が低いドミニオンを選んだほうがよい場合がありますし、ボーナスが付与されるならば他の商品でもよいでしょう。

最初の契約内容でボーナスの有無が決まるため、事前の確認が必要です。

積立金額・契約期間に応じた年間手数料

相談時には、商品ごとの積立金額・契約期間に応じた年間手数料を聞きましょう。

年間手数料が低ければ、その分理論上の利回りを高められます。逆に手数料が高ければ、その分リターンを圧迫し、IFAの実力によっては資産形成につながらない可能性があります。

そのため、年間手数料を聞いたうえで、低くなるような積立期間・積立金額に設定するか、ドミニオンのような手数料が低い商品を選ぶのがおすすめです。

解約時のペナルティ

解約時のペナルティについて聞いておくと、解約時のトラブルを防ぐことにつながります。

オフショア投資の契約の中でも、解約時にかかる手数料は、トラブルにつながりやすい要因のひとつです。

オフショア投資の契約を満期までに解約すると、残年数に応じた解約手数料が発生し、初期口座から資産が徴収されます。

解約時のペナルティを正しく理解したうえで契約すると、後から想定外の損失に悩まされるリスクを減らし、安心して長期運用に取り組めるようになります。

なお、満期後の解約ではペナルティは発生しませんが、引き出し時には税金が発生します。ただし、以下の記事では税金がかからない出口戦略も解説しておりますので、あらかじめお読みください。

国内投資と比べたメリット・デメリット

オフショア投資の相談時には、国内投資と比べたメリット・デメリットをかならず確認しましょう。

オフショア投資が本当に自分に合っているのかを判断するためには、新NISAやiDeCoとの違いを理解する必要があるためです。

相談時には「自分の目的なら新NISAやiDeCoでは実現できないのか」「なぜオフショア投資が適しているのか」を質問し、納得したうえで契約することをおすすめします。

オフショア投資の注意点については、以下の記事でも詳しく解説していますので、契約前にご覧ください。

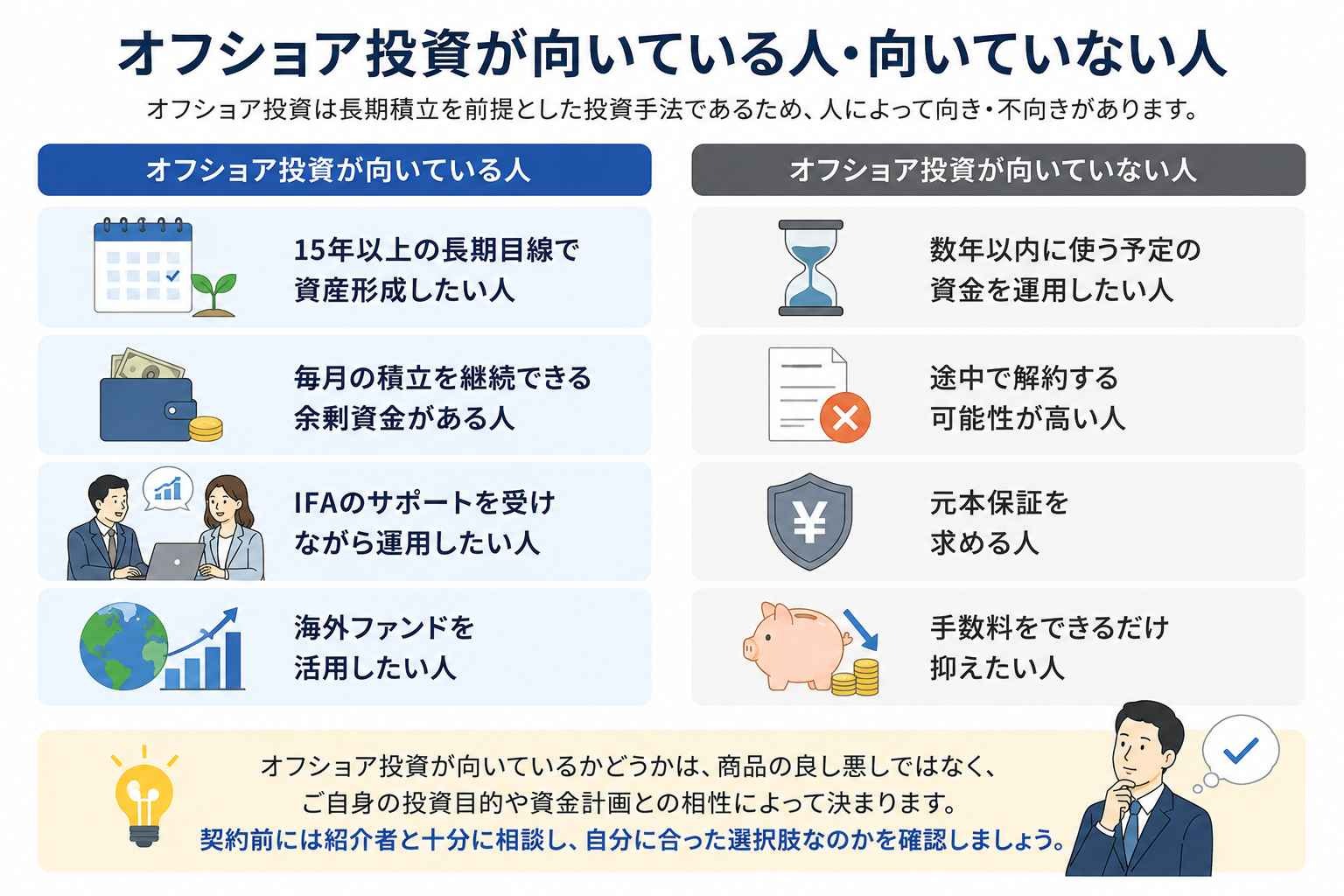

オフショア投資が向いている人・向いていない人

オフショア投資は長期積立を前提とした投資手法であるため、人によって向き・不向きがあります。向いている人・向いていない人を以下にまとめました。

オフショア投資が向いている人

- 15年以上の長期目線で資産形成したい人

- 毎月の積立を継続できる余剰資金がある人

- IFAのサポートを受けながら運用したい人

- 海外ファンドを活用したい人

オフショア投資が向いていない人

- 数年以内に使う予定の資金を運用したい人

- 途中で解約する可能性が高い人

- 元本保証を求める人

- 手数料をできるだけ抑えたい人

オフショア投資が向いているかどうかは、商品の良し悪しではなく、ご自身の投資目的や資金計画との相性によって決まります。契約前には紹介者と十分に相談し、自分に合った選択肢なのかを確認しましょう。

自分がオフショア投資に向いていると判断した人は、以下の記事で人気商品をランキング形式で紹介しておりますので、投資先の判断材料としてご活用ください。

まとめ

オフショア投資は、紹介者への相談から契約手続き、審査を経て始められます。ただし、始めること自体は難しくない一方で、「自分に合った投資手法なのか」を見極めることが重要です。

契約前には、投資目的や積立期間、商品の特徴を整理し、IFAの運用実績や手数料、解約時のペナルティなどを確認しましょう。

オフショア投資を始めるべきか迷っている方や、自分に合った商品を知りたい方は、ぜひ以下よりご確認ください。

コメント