オフショア投資ってなんで利回りがいいって言われているの?

そもそも利回りがいいって話は本当なの?

こういったオフショア投資に対する疑問を理解し、正しい投資判断をするための記事です。

- 紹介者が高利回りを主張するロジック

- オフショア投資の運用実績

- オフショア投資を行うときの注意点

- オフショア投資で失敗しないポイント

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

オフショア投資についてリサーチすると、よく「高利回りが期待できる」といった情報を見かけます。投資を検討している方は、リターンだけを期待して始めるのではなく、リスクも把握しておくことが大切です。

本記事を活用して、オフショア投資が自分の目的やリスク許容度、資金力に合った投資手法なのかを判断してみましょう。

たった1回公式LINEに登録するだけで、資産形成で失敗しないノウハウを0から理解できるので、ぜひこの機会に以下よりチェックしてみてください。

オフショア投資は高利回りという話は本当なのか?

オフショア投資は高い利回りが期待できるという話は、ケースバイケースです。オフショア投資は日本の金融庁の規制に制限されないため、日本から投資できない高い成長性が期待できるファンドにも投資できます。

運用次第では高い利回りを実現できる場合もあるでしょう。ただし、その資産運用を行うのは、IFAという独立系ファイナンシャルアドバイザーです。

オフショア投資の運用成績は、IFAの実力次第でよくも悪くもなります。IFAによっては運用成績が振るわず、元本割れする可能性があることも理解しなければなりません。

二宮利徳ついでにIFAの話をすると、マレーシアのIFAであるビルモリソンがおすすめです。以下の記事では運用実績や強みを紹介しているので、あわせて読んでみてください。

紹介者がいう「オフショア投資は利回りがいい」の背景と真実

オフショア投資の相談時に、紹介者がよくいう言葉が「オフショア投資は高利回りが期待できる」です。この記事を読んでいる方も、相談時にいわれたことがあるのではないでしょうか?

前述したとおり、利回りは運用次第でよくも悪くもなります。そこで本章では、紹介者が「オフショア投資は利回りがいい」という背景を3つ解説します。

- オフショア地域の運用で税金がかからない

- 世界中のファンドに投資できる

- ボーナス制度により手数料が相殺される

オフショア地域の運用で税金がかからない

オフショア投資は、税制や金融規制が優遇された国・地域で資産を運用するため、運用益に税金がかかりません。

日本の投資信託では、運用途中で分配金が出たり、ファンドを入れ替えたり(利益確定)するたびに、日本の税金(20.315%)が発生します。

しかし、オフショア投資では、ファンドの入れ替えや運用益に対して、税金が発生しません。日本だと税金として支払うはずの20.315%分を運用に回せるため、複利効果を高めることが可能です。

二宮利徳ただし、日本居住者はオフショア投資で得た所得に対して、所得税と住民税がかかるため、引き出し時には注意が必要です。「運用で税金がかからない=日本で税金がかからない」わけではないことを理解しましょう。

なお、日本居住者でも税金を抑えて資産を引き出す方法は、以下で解説しているのでご覧ください。

世界中のファンドに投資できる

オフショア投資では、日本の金融庁に登録されておらず、国内からは購入できない成長性が高い世界中のファンドに投資できます。

ファンド選択の自由度が高いため、リスク分散やIFAの運用による高いパフォーマンスが期待できるでしょう。ただし、高い成長性が期待できるファンドには、その分リスクも存在します。

たとえば、値動きが大きいテック系ファンドや新興国ファンドなどは、価格が高騰することもありますが、一気に下がるリスクもあります。

ボーナス制度により手数料が相殺される

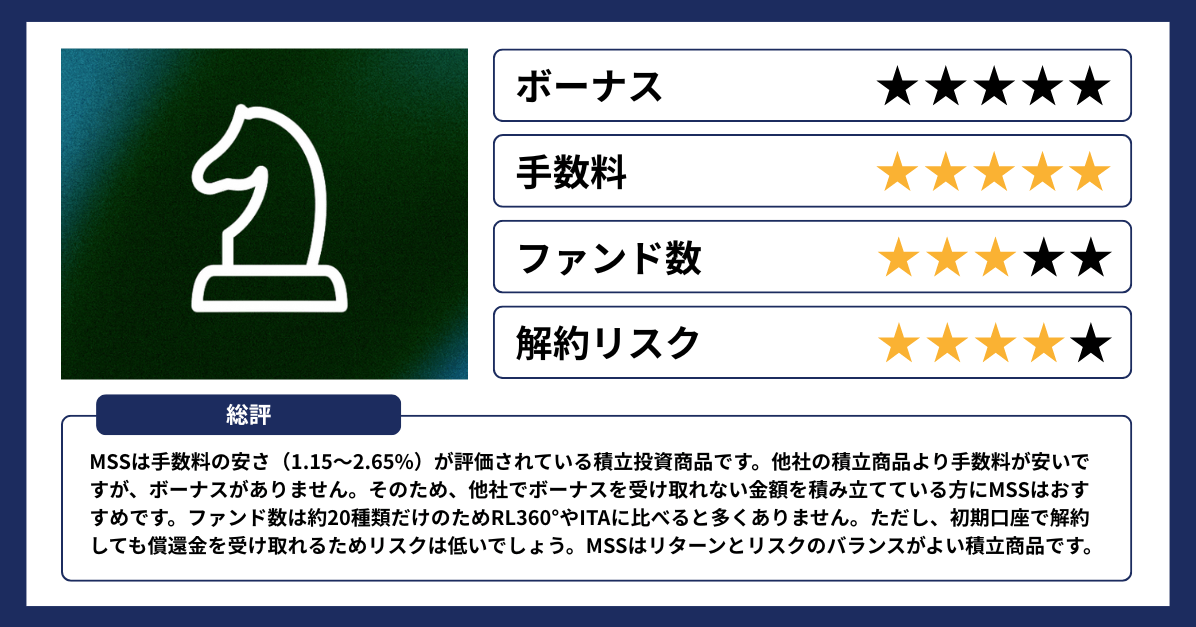

オフショア投資には、商品ごとにボーナス制度が設けられていることが多く、手数料を相殺することが可能です。

ボーナス制度とは、契約者の契約期間や積立金額に応じて、運用資金に上乗せされる給付金を指します。一般的に契約期間が長く、積立金額が大きいほどボーナスの付与率は大きくなります。

たとえば、RL360°の積立商品「RSP」の手数料は、ボーナスなしでは年間3%ほどですが、ボーナスを最大限に活用すると1.9%ほどまで下がります。

ボーナスにより手数料が相殺されることで、理論上のリターンを高めることが可能です。

二宮利徳このようにオフショア投資には理論上の利回りを高める仕組みが存在していますが、結局のところリターンはIFAの実力次第であり、高いリターンや元本は保証されていません。だからこそ、相談時にはIFAの運用実績を確認することが大切です。

オフショア投資の運用実績

オフショア投資の利回りに関する疑問を解決するために、以下2つの商品の運用実績を紹介します。

- RSP(RL360°)

- MSS(ドミニオン)

これらは日本人に人気のオフショア投資商品です。紹介者が提案するケースも多いため、運用実績がよいか否かを判断する材料としてご確認ください。

他のオフショア投資の人気商品は、以下の記事でランキング形式で紹介しているので、比較検討中の方はぜひご覧ください。

1. RSP(RL360°)

RSPは、イギリス王室属領マン島に拠点を置く生命保険会社「RL360°」が提供する積立商品です。

RSPの運用実績は、アクティブ型やバランス型などのポートフォリオによって異なります。運用実績は以下のとおりです。

| ポートフォリオ | USポートフォリオ | アクティブ型 | バランス型 | マーベリック型 |

|---|---|---|---|---|

| 2023年 | 5.45%(12月のみ) | 10.67% | 8.55% | 4.08%(12月のみ) |

| 2024年 | 6.13% | 3.37% | 3.42% | 17.96% |

| 2025年 | 52.90% | 19.59% | 13.77% | 20.22% |

| 2026年 | 20.05% | 17.18% | 11.91% | 26.20% |

上記は手数料や税金を差し引いた年間の累積リターンです。注目するべきはUSポートフォリオで、2025年度には累計リターン52.90%を達成している点は評価できます。

本記事では月ごとの運用実績を掲載していません。直近1年や3ヶ月、毎月のリターンを知りたい方は、以下の記事をご覧ください。

※2026年5月末に、RL360°から日本人の新規口座の受付を停止する案内があり、新規契約はできません。続報があり次第、公式LINEでもご報告します。

2. MSS(ドミニオン)

MSSは、イギリス王室属領ガーンジー島に拠点を置くドミニオンが提供する積立商品です。

約20種類のファンドのパッケージから、最大10種類を選んで運用する「ファンド・オブ・ファンズ」を採用しており、リスクを分散できます。

その運用実績は以下のとおりです。(2026年7月度更新)

| ファンド名 | 1年 | 3年 | 今年 | 開始以来 |

|---|---|---|---|---|

| DCS MSCI オールワールドトラッカーファンド | 15.29% | 47.81% | 8.78% | 72.51% |

| グローバル債券ファンド | 0.44% | 2.98% | -0.27% | -18.61% |

| DCS慎重 | 4.95% | 13.70% | 2.44% | -2.82% |

| DCSバランス | 9.66% | 28.12% | 3.86% | 25.35% |

| DCSアグレッシブ | 12.70% | 36.08% | 5.30% | 39.65% |

| 新興国市場ファンド | 47.94% | 84.33% | 25.99% | 50.75% |

| 新技術ファンド | 45.49% | 118.34% | 30.18% | 215.80% |

| グローバル・グロース・ファンド | 13.06% | 45.35% | 7.35% | 72.08% |

| キャッシュファンド | 0.56% | 3.38% | 0.12% | 5.37% |

| オポチュニティーズ・プラス | 6.77% | 30.05% | 4.53% | 3.89% |

| G10マクロ金利ファンド | -1.95% | 2.28% | -2.23% | 0.63% |

| マルチアセット・サステナブル・バランス型ファンド | 0.77% | -5.29% | 2.99% | -6.18% |

| S&P500トラッカーファンド | 16.76% | 60.09% | 7.34% | 77.99% |

| 北米オポチュニティーズ・ファンド | 11.82% | – | 11.90% | 30.28% |

| ビットコイントラッカーファンド | – | – | -31.04% | -46.09% |

| ナスダックトラッカーファンド | – | – | 13.82% | 21.57% |

| ニフティ・フィフティ・トラッカー・ファンド | – | – | -12.03% | -12.36% |

| フィジカル・ゴールド・トラッカー・ファンド | – | – | -6.95% | -2.07% |

| マネージドファンド | – | – | – | -4.59% |

IFAが市場動向を見極めてファンドを臨機応変に入れ替えて運用することで、上記の運用実績を実現しています。

また、以下の記事ではMSSの月ごとの利回りも紹介しているため、ドミニオンのMSSを検討している方はチェックしてみてください。

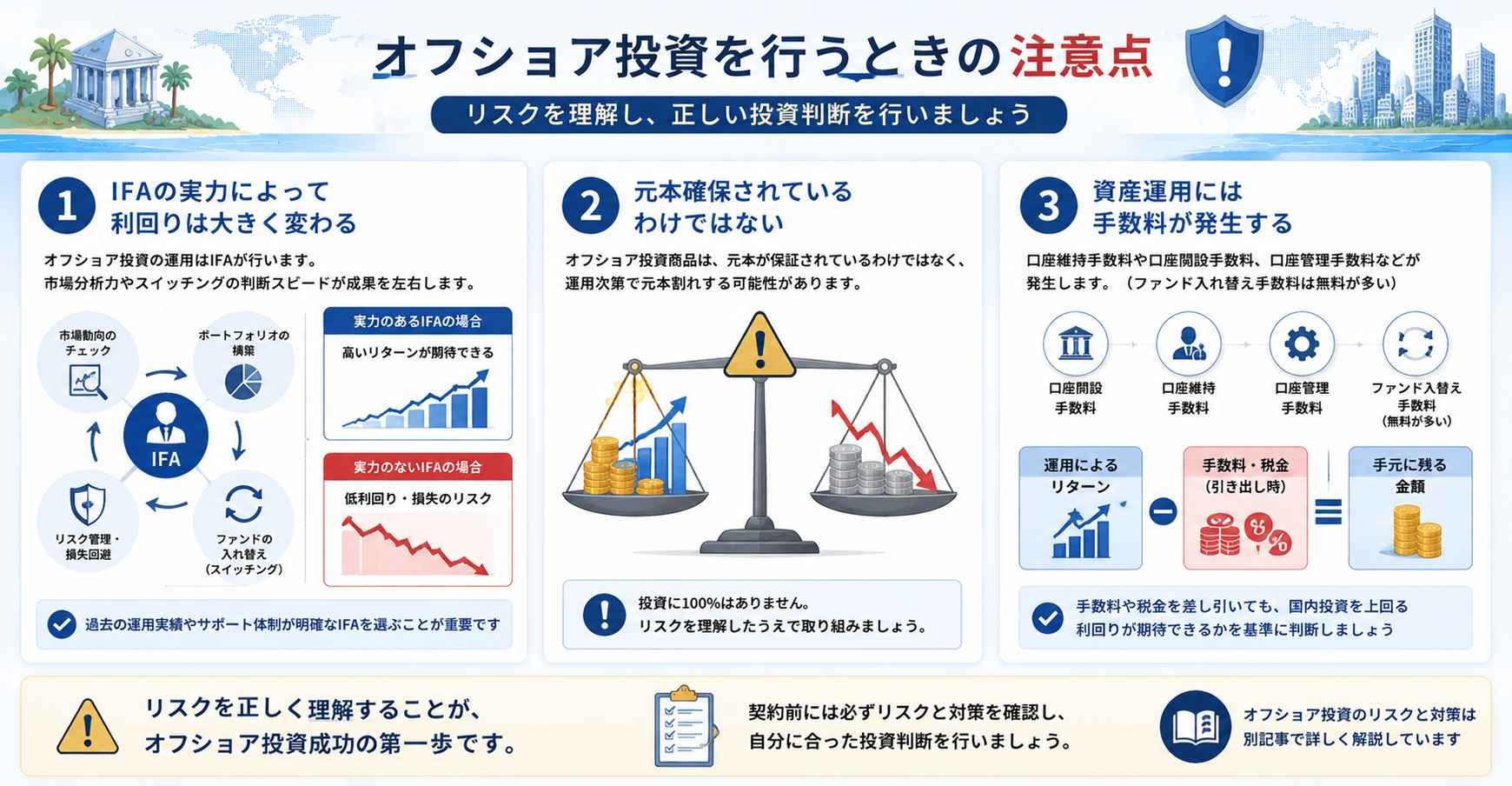

オフショア投資を行うときの注意点

オフショア投資を行うときの注意点は、主に次の3つです。

- IFAの実力によって利回りは大きく変わる

- 元本確保されているわけではない

- 資産運用には手数料が発生する

IFAの実力によって利回りは大きく変わる

オフショア投資で資産形成を行うためには、IFAの実力が非常に重要です。

契約者の資産運用はIFAが実施します。IFAが市場動向をチェックして、ポートフォリオの構築やファンドの入れ替えを行います。

オフショア投資の成果はIFAの市場分析力やスイッチングの判断スピードに大きく左右されるため、過去の運用実績やサポート体制が明確なIFAの選定が必須です。

元本確保されているわけではない

オフショア投資商品は、元本確保されているわけではなく、運用次第で元本割れする場合があります。これはオフショア投資だけでなく、国内投資にもいえることです。投資に100%はないことを前提に取り組みましょう。

資産運用には手数料が発生する

オフショア投資の運用では、口座維持手数料や口座開設手数料、口座管理手数料などが発生します。(ファンド入れ替え手数料は無料であることが多い)

そのため、運用によるリターンから、手数料と引き出し時の税金が引かれた金額が手元に残ることになります。

オフショア投資では手数料や税金を支払ってでも、国内投資を上回る利回りが期待できるのか?を基準にして投資判断をすることが重要です。

オフショア投資のリスクと対策は、以下の記事で詳しく解説しているので、検討中の方は契約前にかならずお読みください。

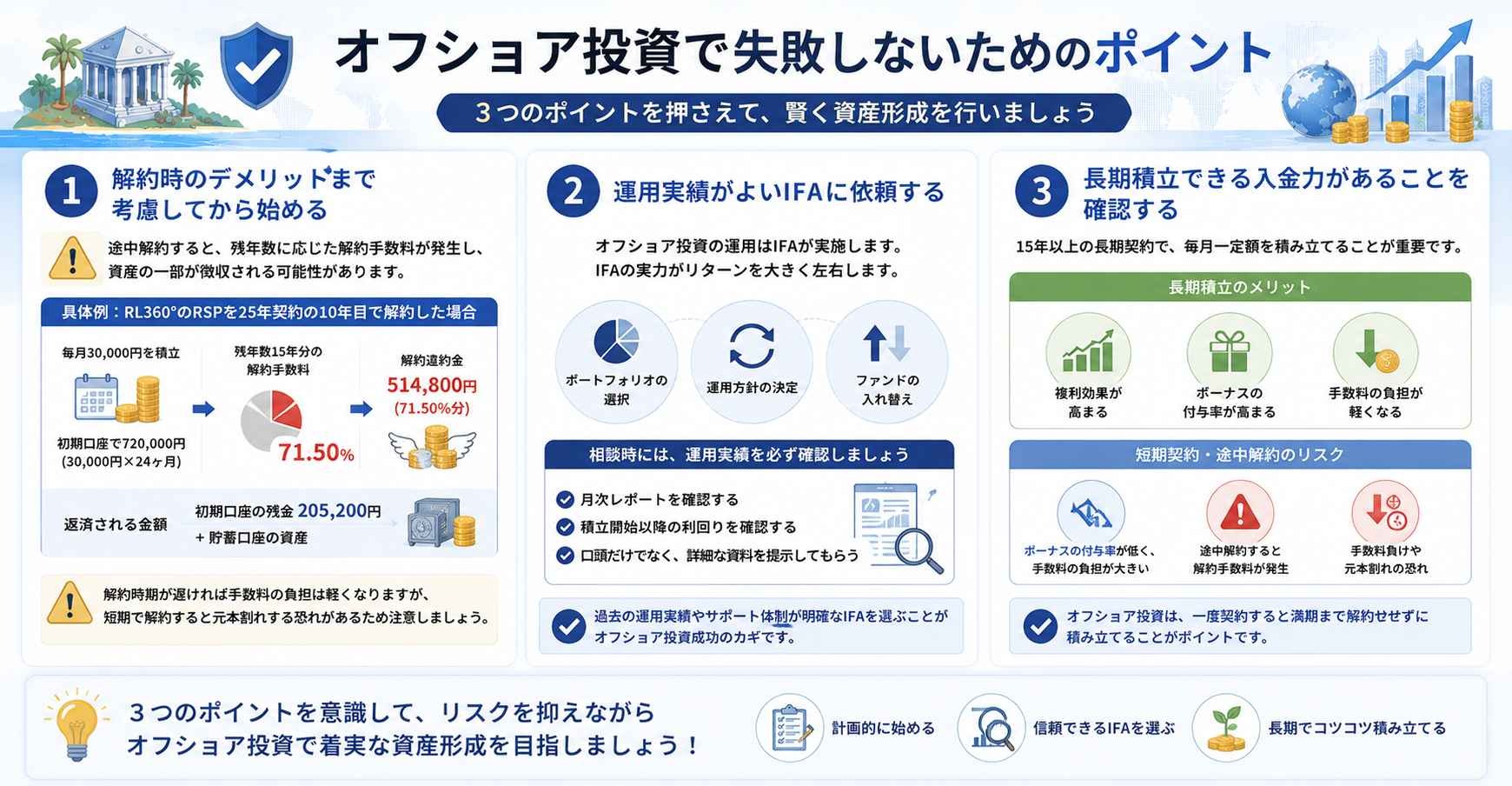

オフショア投資で失敗しないためのポイント

オフショア投資で失敗しないためのポイントは、主に次の3つです。

- 解約時のデメリットまで考慮してから始める

- 運用実績がよいIFAに依頼する

- 長期積立できる入金力があることを確認する

解約時のデメリットまで考慮してから始める

オフショア投資を途中解約すると、残年数に応じた解約手数料が発生し、資産の一部が徴収される可能性があります。

たとえば、RL360°の積立商品「RSP」を、25年契約の10年目で解約したとすると、残年数15年分である71.50%が解約手数料として初期口座から徴収されます。

毎月30,000円を積み立てたとすると、初期口座で720,000円(30,000円×24ヶ月)貯まるため、解約違約金は514,800円(71.50%分)です。つまり、初期口座の残金205,200円+貯蓄口座の資産が返済されます。

解約時期が遅ければ手数料の負担は軽くなりますが、短期で解約すると元本割れする恐れがあるため注意しましょう。

運用実績がよいIFAに依頼する

オフショア投資では、運用実績がよいIFAに依頼することが、もっとも重要です。

ポートフォリオの選択や運用方針、ファンドの入れ替えなど、オフショア投資の運用に関わることは、IFAが実施するためです。

相談時には、かならずIFAの運用実績を確認するようにしましょう。口頭ベースではなく、月次レポートや積立開始以降の利回りが詳細に記載された資料などを提示してもらうことが大切です。

オフショア投資の始め方は、以下の記事で詳しく解説していますので、投資で失敗しないためにもお読みいただくことをおすすめします。

長期積立できる入金力があることを確認する

オフショア投資では、少なくとも15年以上の長期契約でも、毎月一定額を積み立てることが重要です。長期積立にすると以下のようなメリットを得られます。

- 複利効果が高まる

- ボーナスの付与率が高まる

- 手数料の負担が軽くなる

短期契約だと、ボーナスの付与率が低く、手数料の負担が大きくなるため、手数料負けしてしまう恐れがあるでしょう。また契約を途中解約すると、解約手数料が発生するため、元本割れする恐れもあります。

オフショア投資は、一度契約すると満期まで解約せずに積み立てることがポイントです。

まとめ

オフショア投資の利回りは、IFAの実力次第でよくも悪くもなります。

積立期間や積立金額もボーナス制度に関わるため、利回りに影響しますが、オフショア投資で失敗しないために、もっとも重要な要素は信頼できるIFAの選定です。

たとえば、運用実績はよいのか、サポート体制は整っているのか、コミュニケーションは問題なく取れるかなどを基準に選ぶのがよいでしょう。

しかし、相談時に信頼できるか見極めるのは簡単ではありません。だからこそ、事前に知識を得る必要があります。

たった1回公式LINEに登録するだけで、資産形成で失敗しないノウハウを0から理解できるので、ぜひこの機会に以下よりチェックしてみてください。

本記事は特定の金融商品への投資・加入を勧誘するものではなく、あくまで情報提供を目的としております。加入に際しては専門家へ相談の上、自己判断・自己責任でご検討ください。

コメント