オフショア投資のリスクを知りたい

オフショア投資を始めても大丈夫なのか判断したい

こういった疑問を解決する記事です。

- オフショア投資を始めた流れ

- ドミニオンを選んだ理由

- オフショア投資の契約後の流れ

- 月4万円積み立てて気づいた重要なこと

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

本記事は、筆者の知人(仮名:Y氏)でオフショア投資を始めた方の体験談をもとに書いています。契約者の体験を参考にすることで、オフショア投資を始めてもよいのか判断しやすくなるでしょう。

結論:Y氏はオフショア投資を始めてよかった

Y氏は、ネットでオフショア投資のよい面・悪い面の両方を知ったうえで、オフショア投資を契約し、今のところ始めてよかったと述べています。

ネットでは「手数料がかかって利回りが悪くなる」「途中解約するとペナルティが発生する」「紹介者と連絡が取れなくなる」などの悪い情報がありました。

しかし、紹介者はY氏の質問に対して誤魔化さずに、新NISAに比べて手数料がかかったり、解約リスクがあることは確かだとハッキリ答えたようです。

また、毎月の運用レポートも確認できますし、公式LINEで質問すると、すぐに回答がくるため、紹介者のサポート体制にも満足しているみたいです。

1. オフショア投資を知ったきっかけは知人との会話

Y氏がオフショア投資を知ったきっかけは、知人が資産形成のひとつとして、RL360°という海外生命保険会社の商品で資産運用をしていたからだそうです。

知人には手数料がかかること、解約ペナルティがあることなどのデメリットだけでなく、世界中のファンドに投資できること、成果が出るかはIFAの実力次第であることなども伝えてもらいました。

実際に知人の利回りを見せてもらうと、Y氏の新NISAの運用実績を上回っていたようです。

最初は嘘じゃないかと怪しんだようですが、途中解約をしなければリスクは小さいと判断したのと、円資産以外を保有する必要性もわかっていたため、紹介者をつなげてもらうことになりました。

二宮利徳ネット上でオフショア投資は「高い利回りが期待できる」とたびたびいわれます。以下の記事ではその理由を解説しているので、気になる方はあわせてご覧ください。

2. 紹介者にオフショア投資について教えてもらう

知人経由でY氏は、オフショア投資の情報提供を行う紹介者から話を聞くことになったようです。

まずは紹介者の話を聞くだけで、あくまで契約前提ではなかったようです。ただ、以下の要素から信頼できる紹介者だと判断し、最終的には契約することになりました。

- メリットだけでなくリスクも教えてもらえた

- 一度持ち帰って自分でも調べてみてとアドバイスをもらえた

メリットだけでなくリスクも教えてもらえた

Y氏が相談した紹介者は、オフショア投資のメリットだけでなく、リスクまで誠実に教えてくれたようです。

日本居住者は引き出し時に税金がかかることや、途中解約すると元本割れするリスクがあることなど、相談者が契約を躊躇するような内容も隠すことなく伝えてくれました。

また、Y氏の収入や支出、資産形成の状況に合わせて、オフショア投資が必要か否かまで伝えてくれました。

もし紹介者がファンドの多さや運用中の税制優遇、リターンの高さなど、メリットばかり伝えているなら、Y氏はオフショア投資を始めていません。

リスクも教えてもらったからこそ、自身のリスク許容度に合わせた積立金額を試算でき、前向きな判断ができたといえます。

二宮利徳メリットだけでなくデメリットまで伝えてくれる紹介者が信頼できます。オフショア投資のリスクと対策は以下でも詳しく解説しているので、あわせてお読みください。

一度持ち帰って自分でも調べてみてとアドバイスをもらえた

紹介者は不安点があったり、第三者の意見もほしかったりしたら、一度持ち帰って自分で調べてみてとアドバイスをくれました。Y氏は、これが信頼する要素として決定的だったと述べています。

一度持ち帰って調べれば、紹介者の説明が嘘か本当かを確かめられますし、ネットの口コミ・評判を調べたうえで、改めて投資判断ができるためです。

実際にY氏は、ネットで調べたうえで紹介者に再度質問をしましたが、それらにも誠実に答えてくれました。その結果、オフショア投資の契約をするという判断に至りました。

二宮利徳もちろん、信頼できる紹介者だけで選んだのではなく、手厚いサポート体制とIFAの運用実績も考慮しているみたいです。

3. ドミニオンの積立商品MSSの契約を決める

オフショア投資の投資先としては、RL360°とドミニオン、サンライフが用意されていましたが、Y氏はドミニオンの積立商品「MSS」の契約を決めました。その理由を3つ紹介します。

- 運用実績を見てリターンをイメージできたから

- 手数料や解約リスクまで理解し、納得できたから

- 月4万円なら途中解約なしで続けられると判断したから

理由1:運用実績を見てリターンをイメージできたから

ドミニオンの運用実績を見て、自分が期待するリターンを具体的にイメージできたことが契約の決め手のひとつだったと話しています。

Y氏は、新NISAでは年7〜8%程度のリターンを目標に運用していました。ただドミニオンのS&P500トラッカーファンドや新技術ファンドは、新NISAのリターンを上回る運用実績を残していました。

過去の実績が将来の運用成果を保証するわけではありません。しかし、実際の運用データを確認できたことで、自分で運用するよりも、IFAに運用を任せるという選択肢もありだと判断し、ドミニオンを選ぶ後押しになったようです。

理由2:手数料や解約リスクまで理解し、納得できたから

Y氏は、手数料や途中解約時のリスクを理解したうえで「それでも始める価値はある」と判断したと話しています。

契約前は「手数料でリターンがほとんどなくなるのではないか」と不安だったそうです。ただ、運用実績を見る限り、その手数料を考慮してもリターンを期待できると感じました。

むしろ、何も知らずに契約するのではなく、デメリットまで理解したうえで判断できたことが安心につながったようです。

手数料に対する考え方は人それぞれです。しかし、Y氏は自身のリスク許容度や資産形成の目的を踏まえた結果、納得して支払えるコストだと判断しました。

理由3:月4万円なら途中解約なしで続けられると判断したから

Y氏は、長期運用でもっとも重要なのは、無理なく継続することだと考え、月4万円を積み立てることにしました。

当初は積立金額をもっと増やすことも考えたそうですが、20年間途中解約せずに続けられる金額を試算した結果、月4万円(=250ドル)が自分にとって最適だと判断したようです。

またドミニオンにはボーナス制度がなく、積立金額によって手数料が変わらないため、無理に増やす必要もありませんでした。

また、収入が増えたり資産形成の方針が変わったりした場合は、必要に応じて積立金額を増額すればよいと考え、まずは継続を最優先にしてスタートすることを選んだそうです。

※2026年6月よりドミニオンの積立期間は5〜15年に変更されています。

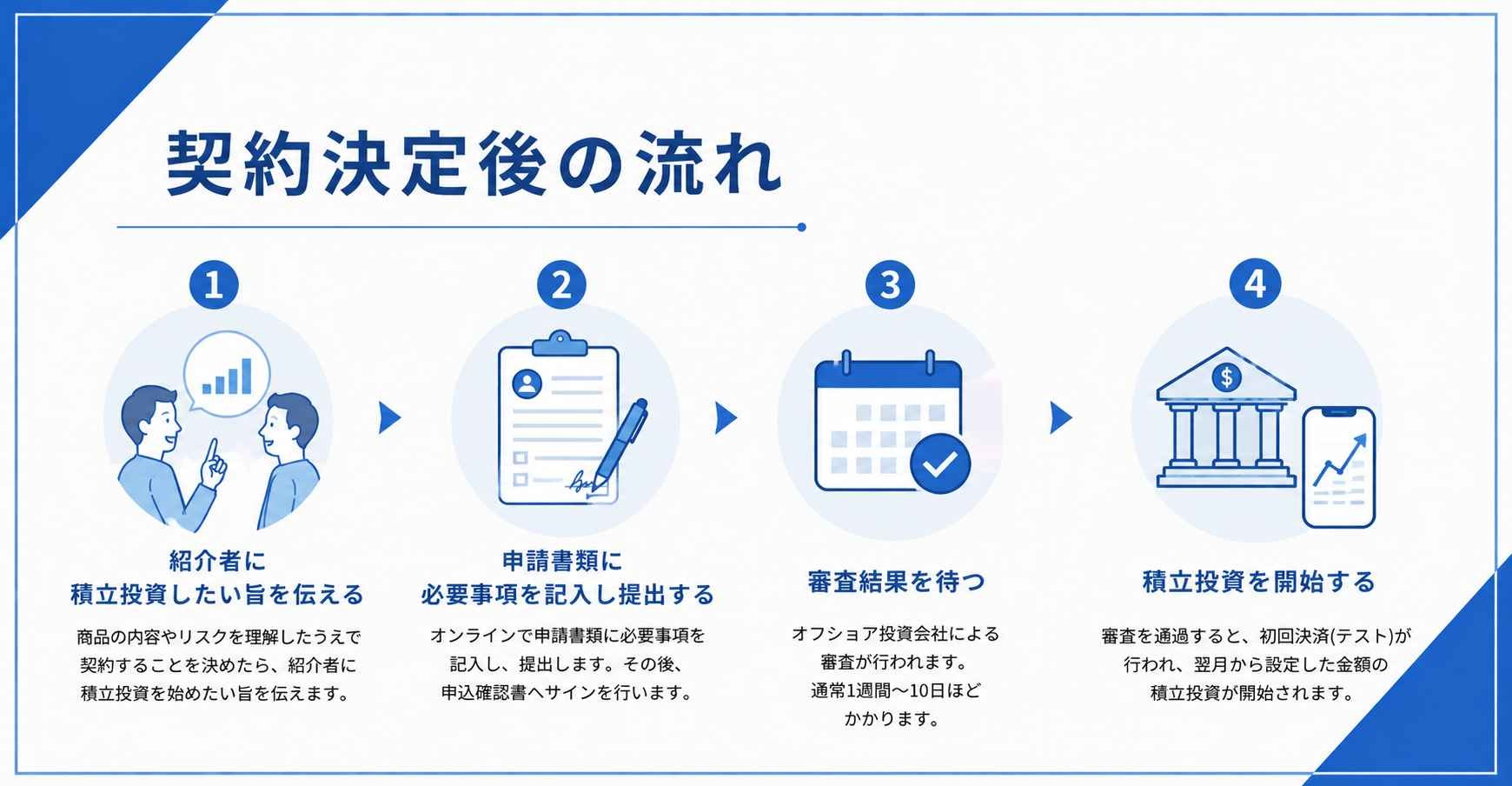

4. 契約決定後の流れ

オフショア投資を始めることを決意したら、以下の流れに沿って契約手続きを進めます。

- 紹介者に積立投資したい旨を伝える

- 申請書類に必要事項を記入し提出する

- 審査結果を待つ

- 積立投資を開始する

4-1. 紹介者に積立投資したい旨を伝える

商品の内容やリスクを理解したうえで契約することを決めたY氏は、紹介者に積立投資を始めたい旨を伝えました。

Y氏によると、この段階で強引に契約を迫られることはなく「契約内容に問題がなければ手続きを進めましょう」という流れだったそうです。

紹介者は契約手続きの流れや必要書類、今後のスケジュールについて説明し、その内容に納得したうえで申込みに進みました。

4-2. 申請書類に必要事項を記入し提出する

積立の意思を伝えた後は、紹介者のサポートを受けながら申請書類の記入を進めました。

Y氏によると、手続きはオンラインで完結し、氏名や職業、年収、積立金額、契約期間などの必要事項を入力して提出したそうです。記入方法で分からない点があっても、その都度紹介者に確認できたため、大きな不安はなかったと話しています。

申請内容を提出した後は、内容に誤りがないかを確認し、申込確認書へサインを行いました。

4-3. 審査結果を待つ

申請書類の提出と申込確認書へのサインが完了すると、オフショア投資会社による審査が行われます。

Y氏の場合、審査には約1週間かかりました。特別な追加書類を求められることもなく、紹介者から進捗状況を随時共有してもらえたため、不安なく結果を待つことができたそうです。

4-4. 積立投資を開始する

審査を通過すると、初回決済が行われ、積立投資が開始されました。

Y氏の場合は、クレジットカードの有効性を確認するための150円ほどの少額決済が行われたあと、翌月から毎月4万円の積立が始まったそうです。

積立開始後は、月次レポートで運用実績を確認できるほか、不明点があれば紹介者へ相談できるサポート体制も整っていました。

二宮利徳オフショア投資の始め方については、以下の記事でも詳しく解説していますので、あわせてご覧ください。

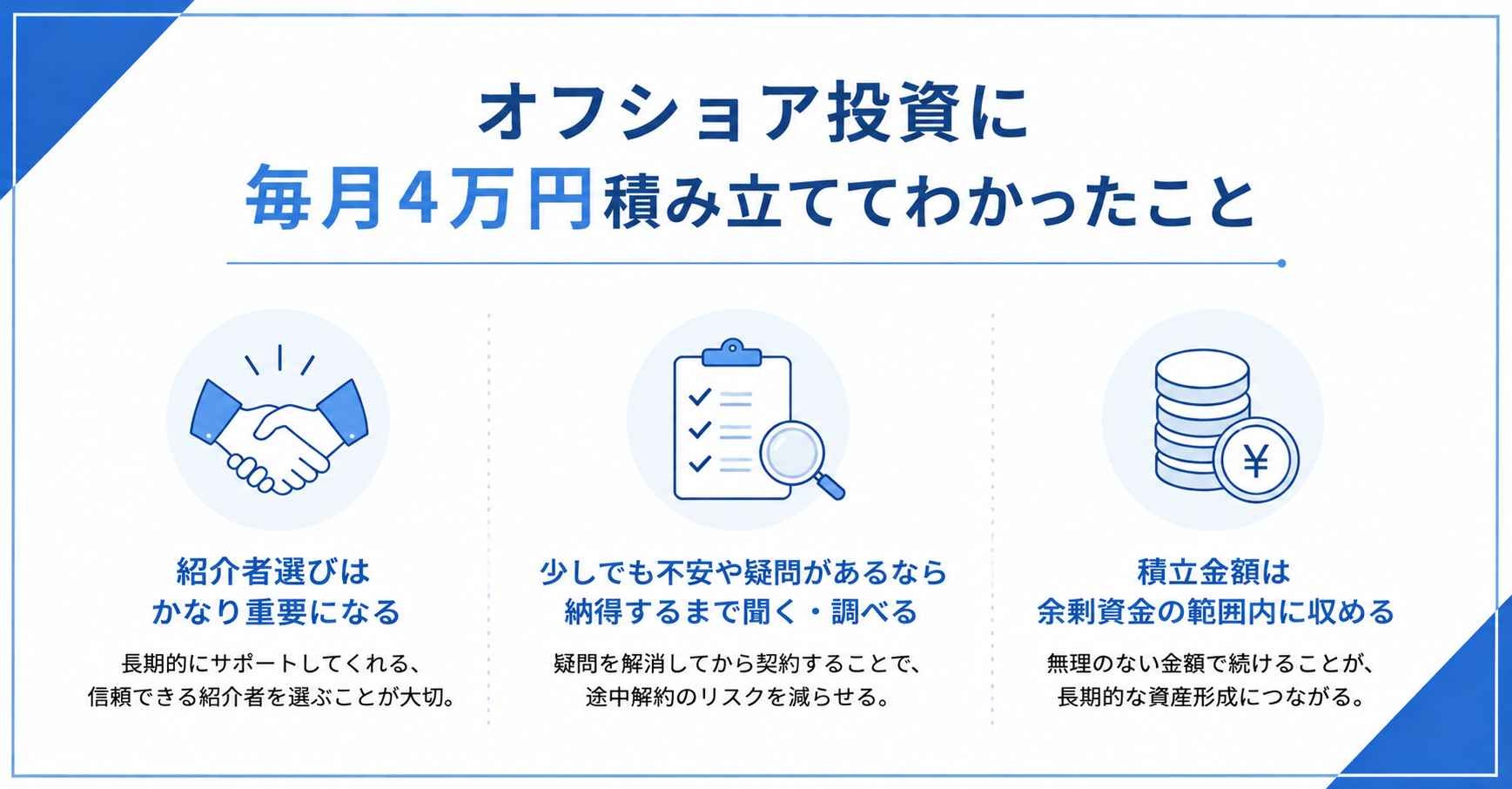

5. オフショア投資に毎月4万円積み立ててわかったこと

Y氏はオフショア投資を始めるうえで、次の3つを押さえることが重要だといいます。

- 紹介者選びはかなり重要になる

- 少しでも不安や疑問があるなら納得するまで聞く・調べる

- 積立金額は余剰資金の範囲内に収める

紹介者選びはかなり重要になる

Y氏がオフショア投資を始めて重要だと感じたことは、信頼できる紹介者を選ぶことです。

オフショア投資は同じ商品を契約しても、紹介者や提携しているIFAによってサポート体制や運用方針が異なります。そのため、契約後のフォローや運用成績にも差が生まれることがあります。

契約したら終わりではなく、その後も相談できる環境があることは想像以上の安心感があるようです。

オフショア投資を始める際は、商品だけでなく、長期にわたってサポートを受けられる紹介者かどうかも確認することが大切です。

少しでも不安や疑問があるなら納得するまで聞く・調べる

オフショア投資は長期運用が前提となるため、少しでも不安や疑問があるなら、契約前に納得するまで聞く・調べる必要があります。

Y氏も、契約前に手数料や解約リスク、運用実績、サポート体制について何度も確認したそうです。不安が残ったまま契約すると、運用中に少しリターンが下がっただけでも不安になり、途中解約を考えてしまう可能性があります。

しかし、途中解約をすると元本割れする可能性が高いため、契約後に後悔しないためにも、疑問点は事前に解消しておく必要があります。

Y氏も紹介者に質問するだけでなく、自分でもネットの口コミや評判を調べたうえで判断しました。納得できるまで確認したからこそ、契約後も大きな不安なく続けられているようです。

積立金額は余剰資金の範囲内に収める

Y氏が積み立てを始めて感じたのは、無理のない積立金額を設定することが何より重要ということです。

オフショア投資は長期運用が前提のため、積立金額を高く設定しすぎると、途中で家計を圧迫し、継続できなくなる可能性があります。

とくにドミニオンは米ドル建てで積み立てるため、円安が進むと毎月の引き落とし額は円換算で増加します。余剰資金ギリギリで積立金額を設定すると、将来的に負担が大きくなり、途中解約を検討せざるを得ない状況になることも考えられます。

Y氏も無理なく20年間続けられる金額として月4万円を設定しました。資産形成は高額を積み立てることよりも、余剰資金の範囲内で長く続けることのほうが大切です。

6. まとめ

Y氏は、オフショア投資のメリットだけでなく、手数料や途中解約リスクなどのデメリットも理解したうえで契約し、始めてよかったと感じています。

ただし、その背景には、信頼できる紹介者と出会えたことや、運用実績・手数料・サポート体制を十分に比較検討したこと、そして無理のない積立金額を設定したことがありました。

オフショア投資は、紹介者やIFAによってサポート体制や運用実績に差が生まれる可能性があります。また、長期運用を前提とした商品であるため、契約前に疑問点を解消し、自身のリスク許容度に合った金額で始めることが重要です。

コメント