RL360°って投資しても大丈夫な会社なの?

勧誘されているけど、正直投資してもよいのか迷っている…

本記事ではこのような悩みを解決します。

- RL360°の3種類の保険商品の手数料とボーナス

- RL360°に投資するメリットとデメリット

- RL360°がやばいと噂される真相と信頼性

- RL360°に投資するときの注意点

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

本記事では、RL360°の会社概要や投資商品、手数料、信頼性などを紹介します。本記事を読むと、RL360°の正しい知識を身につけられ、最適な資産形成の手段を自分で納得して決められるようになります。

私自身、RL360°に投資をしており、良い面・悪い面がすべてわかっています。リアルな経験をもとに情報をまとめましたので、この機会に以下の公式LINEを「友だち追加」してお受け取りください。

.jpg)

各プランの手数料や残高等の通貨について

公式資料をもとに各プランの金額を「日本円」で記載しています。ただし、RL360°の基軸通貨は「ポンド」のため、為替変動により金額が変わることにご留意ください。

RL360°の会社概要

RL360°はオフショアの投資や貯蓄、保険商品などを提供している、イギリス王室属領マン島の生命保険会社です。

2009年にイギリスの相互保険会社「Royal London Group」から「Royal London 360°ブランド」として誕生しました。そのため日本では「ロイヤルロンドン」と呼ばれています。

2013年にRoyal London 360°は、Royal London Groupから独立し、ブランド名を「RL360°」に変更。その後は「International Financial Group Limited(IFGL)」の傘下となり運営されています。

RL360°は、金融サービス業界の格付けを専門とする格付会社AKGコンサルティングからB+(サービス5つ星)を獲得。「B+」は上から2番目の評価に位置づけられているため、破産リスクを小さいといえます。

| 法人名 | RL360 Insurance Company Limited |

|---|---|

| ブランド名 | RL360° |

| 登録番号 | 137548C(Isle of Man) |

| 本社所在地 | International House, Cooil Road, Douglas, Isle of Man, IM2 2SP |

| 認可・監督 | Isle of Man Financial Services Authority(IOMFSA) |

| お問い合わせ | マン島:+44 (0) 1624 681 681|csc@rl360.com 香港:+852 3929 4333|hongkong@rl360.com マレーシア:+60 3 2109 5555|malaysia@rl360.com ドバイ:+971 (0) 4 378 2700|dubai@rl360.com アフリカ:+27 (0) 11452 7310|africa@rl360.com ウルグアイ:+598 2626 2390|uruguay@rl360.com |

| Webサイト | https://www.rl360.com/index.htm |

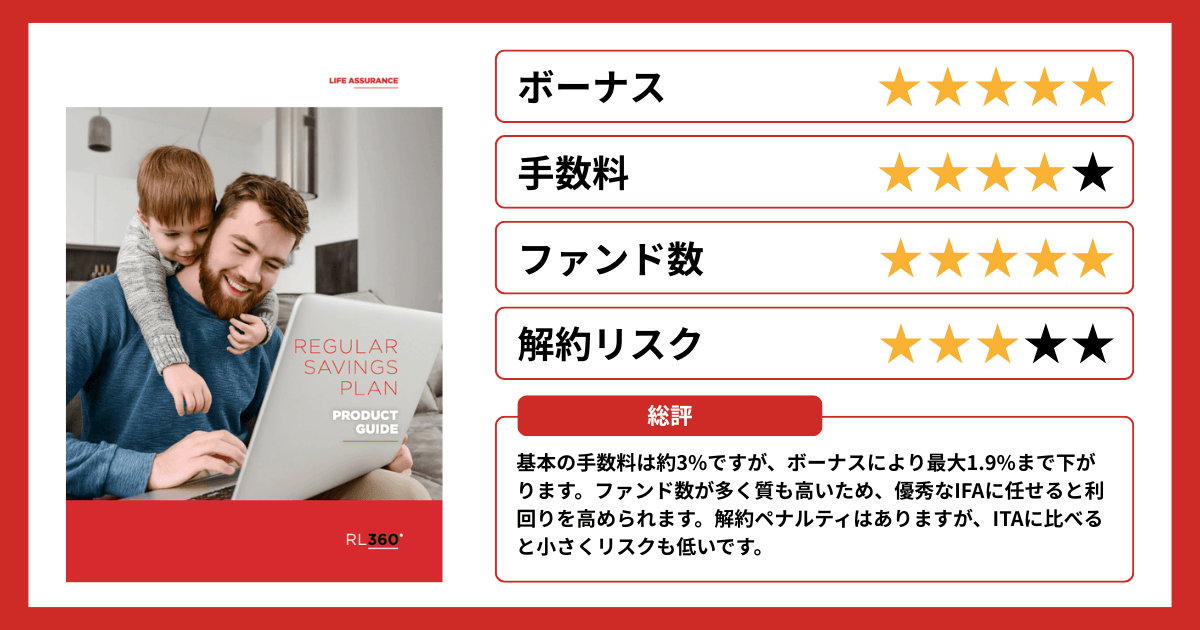

積立商品:RSP(Regular Savings Plan)

RSPは積立型の保険商品です。月31,000円から積立投資でき、5〜25年間の積立期間を選択して運用します。初期口座期間が18〜24ヶ月設けられており、その期間が終わると、引き出しが可能です。

また、業界トップクラスの約350種類のファンドを組み合わせて、ファンドマネージャーがポートフォリオを構築し、IFAが選択・運用します。

積立額・期間に応じたボーナスが用意されており、付与率が高いほど手数料が相殺され、利回りが高まります。さらに積立通貨に日本円を選択できるため、為替レートに応じて毎月の積立額が変わることがありません。

| 項目 | 内容 |

|---|---|

| 積立期間 | 5~25年(1年単位で選択可能) |

| 運用期間 | 契約から99年間(積立終了後も運用可能) |

| 初期口座期間 | 18~24ヶ月(積立期間により変動) |

| 契約年齢 | 18歳以上 |

| 支払方法 | クレジットカード(VISA・Master Card・American Express) |

| 積立通貨 | 日本円・米ドル・ユーロ・香港ドル・豪ドル・英ポンド・スイスフラン |

| 積立頻度 | 月・四半期・半年・年払い(初期期間終了後に変更可能) |

| 最低積立額 | 月31,000円(積立年数10年未満は2倍) |

| 最低引き出し額 | 38,750円 |

| 最低口座残高 | 775,000円 |

RSPについては「RL360°の積立型商品「RSP(Regular Savings Plan)」の特徴」や、以下の公式LINEで詳しく紹介しています。

RSPの手数料

RSPの手数料は以下のとおりです。

| 口座維持手数料 | 1,085円(毎月) ※停止中は契約手数料が3倍 ※マン島のインフレ率に応じて契約手数料は毎年見直し |

|---|---|

| 口座開設手数料 | 初期口座の時価総額×0.5%(毎月) |

| 口座管理手数料 | 時価総額×0.125%(毎月) |

| 引き出し手数料 | 0% |

| スイッチング手数料 | 無料 |

上記のうち口座開設手数料は、積立期間が終了した時点で停止します。

RSPのボーナス

RSPでは、契約者の長期積立・運用をサポートする3つのボーナスが設定されています。一定の条件を満たすと、積立額にボーナスが上乗せされる仕組みです。

プレミアムインセンティブ

プレミアムインセンティブは、初回積立時に1回だけ付与されるボーナスで、積立金額が一定基準を超える場合に適用されます。積立金額の基準とボーナス額は次のとおりです。

| 最低積立条件(通貨別) | 契約期間ごとのボーナス額 |

|---|---|

| 日本円:46,500円 米ドル:420米ドル ユーロ:360ユーロ 香港ドル:3,000香港ドル 豪ドル:540豪ドル 英ポンド:300ポンド スイスフラン:390スイスフラン | 10年以上:積立金額の1.5ヶ月分 15年以上:積立金額の3ヶ月分 20年以上:積立金額の4.5ヶ月分 25年以上:積立金額の6ヶ月分 |

月額50,000円を25年契約すると、300,000円相当のボーナスが初回積立時に上乗せされます。

アロケーションボーナス

アロケーションボーナスは、毎月一定金額以上を積み立てると、その金額に対して1〜2%を追加配分してもらえるボーナスです。その条件を以下にまとめました。

| 1%の条件となる積立金額 | 2%の条件となる積立金額 |

|---|---|

| 日本円:85,250円 米ドル:770ドル ユーロ:660ユーロ 香港ドル:5,500香港ドル 豪ドル:990豪ドル 英ポンド:550ポンド スイスフラン:715スイスフラン | 日本円:147,250円 米ドル:1,330ドル ユーロ:1,140ユーロ 香港ドル:9,500香港ドル 豪ドル:1,710豪ドル 英ポンド:950ポンド スイスフラン:1,235スイスフラン |

月150,000円を積み立てた場合、2%(3,000円)のボーナスが適用されるため、毎月153,000円分が投資に回されることになります。

ロイヤリティボーナス

ロイヤリティボーナスは、満期まで積み立てた契約者に支払われるボーナスです。「契約年数×0.25%」で満期時に付与されます。

- 10年契約:2.5%

- 15年契約:3.75%

- 20年契約:5%

- 25年契約:6.25%

25年間で最終評価額が1,000万円の場合、約625,000円がロイヤリティボーナスとして加算されます。

なお、ボーナスや手数料を踏まえて、利回りや運用実績が知りたい方は「RL360°の運用実績一覧!USポートフォリオの利回りの高さは?」もご覧ください。

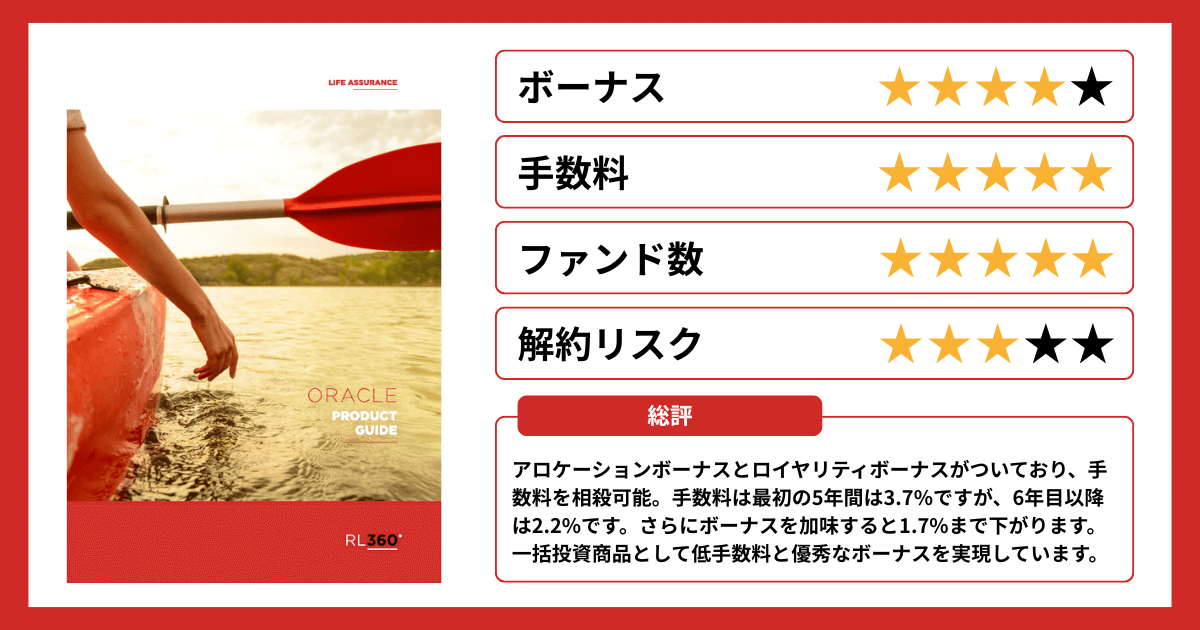

一括拠出商品:Oracle

Oracleは、まとまった資金を預けられる一括拠出商品です。RSPと同じく約350種類のファンドから、ファンドマネージャーがポートフォリオを構築し、IFAと契約者が選んで投資・運用できます。

契約期間は最大99年間で追加投資が認められており、相場の上昇に応じて資産を増やすことが可能です。ただし、一括拠出のためドルコスト平均法のように購入単価を平均化できません。

投資後に相場が下落すれば、含み損が発生することに注意しましょう。S&P500やオルカンのような上昇続けている株式に投資するのに最適です。

| 項目 | 内容 |

|---|---|

| 運用期間 | 契約から99年間 |

| 契約年齢 | 18歳以上 |

| 支払方法 | 海外送金または小切手 |

| 拠出通貨 | 日本円・米ドル・ユーロ・香港ドル・豪ドル・英ポンド・スイスフラン |

| 拠出頻度 | 一括(追加投資が可能) |

| 最低一括拠出額 | 3,100,000円 |

| 追加拠出額 | 387,500円以上 |

| 最低引き出し額 | 38,750円 |

| 最低口座残高 | 1,937,500円 |

Oracleについては「 RL360°の一括拠出型商品「Oracle(オラクル)」の特徴」や、以下の公式LINEでも詳しく述べています。

Oracleの手数料

Oracleの手数料は主に以下の4種類です。

| 口座開設手数料 | 5年目まで支払額の7.5% 5年目以降は0%に減額 |

|---|---|

| 口座管理手数料 | 時価総額×0.6〜1.2%(毎年) |

| ファンド変更手数料 | 無料 |

| 早期解約手数料 | 5年目末日前の解約で口座維持費用の未払い分を徴収 |

後述するボーナスを考慮して年間換算すると、初期5年間は約1.7〜3.7%ほどの手数料が発生する計算です。

初期投資が約4,415,000円(30,000米ドル相当)ならば、年間160,000〜190,000円(1,100〜1,300米ドル相当)が手数料として引かれることになります。

Oracleのボーナス

Oracleでは、初回・追加拠出時の「アロケーションボーナス」と、毎年付与される「ロイヤリティボーナス」が用意されています。

アロケーションボーナス

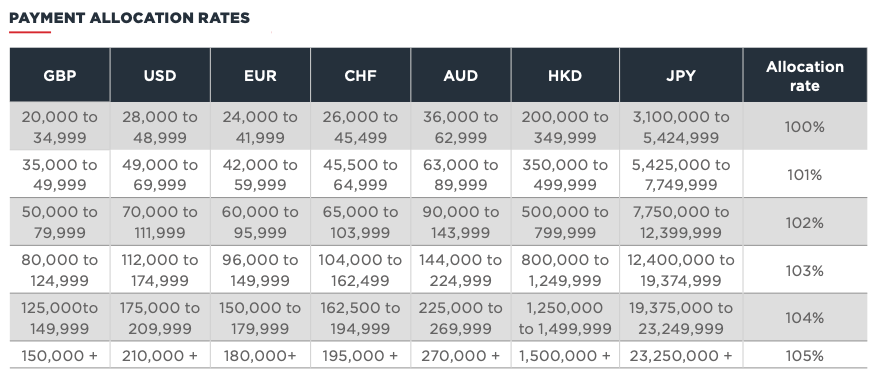

アロケーションボーナスは、初回拠出額が大きくなるほど、以下のように配分率が最大105%まで上がるボーナスです。アロケーションボーナスは即日上乗せされます。

追加拠出後の金額もボーナスに反映されます。たとえば、初回でOracleに7,750,000円投資(102%相当)して、後ほど5,000,000円追加した場合、総額は1,275万円です。このとき配分率は、上記の表に則り103%が適用されます。

ロイヤリティボーナス

ロイヤリティボーナスは、契約6年目以降、毎年運用利回りに0.5%が加算されるボーナスです。追加拠出分に関しても、追加した日から数えて6年目よりボーナスが適用されます。

プライベート・ポートフォリオボンド:PIMS(Personal Investment Management Service )

PIMS(Personal Investment Management Service )は、一括投資型のプライベート・ポートフォリオボンドです。

RL360°が指定するファンド以外の金融商品を組み合わせて、ひとつのラップ口座に統合できます。世界中の株式や債券、投資信託を一括管理できるため、効率的な運用が可能になります。

| 項目 | 内容 |

|---|---|

| 運用期間 | ライフアシュアランス型:死亡時まで キャピタルリデンプション型:契約から99年間 |

| 契約年齢 | 18歳以上 |

| 支払方法 | 海外送金または小切手 |

| 拠出通貨 | 日本円・米ドル・ユーロ・香港ドル・豪ドル・英ポンド・スイスフラン |

| 拠出頻度 | 一括(追加投資が可能) |

| 最低拠出額 | 7,750,000円 |

| 追加拠出額 | 775,000円以上 |

| 最低引き出し額 | 通常の引き出し:38,750円 一時的な引き出し:77,500円 |

| 最低口座残高 | 3,875,000円 |

PIMSについては「RL360°の「PIMS」の特徴|3つの強みと元本回収シミュレーション」や、以下の公式LINEでも詳しく解説しています。

PIMSの手数料

PIMSの手数料をまとめました。

| 口座開設手数料 | 初回投資額×0〜7.5% 5・8・10年のいずれかを選択し、四半期按分または一括前払い |

|---|---|

| 口座管理手数料 | 時価総額×0.6〜1.2%(毎年) |

| サービス手数料 | 19,375円(19,375円を四半期ごとに均等割) |

| 取引手数料 | 3,100円(売買ごと) ※取引10回目まで無料 |

| 保管手数料 | 6,200円(売買ごと) |

| ファンド変更手数料 | 無料 |

| 評価書類送料 | 15,500円/回(紙面査定書の送付を希望する場合) |

なお、運用会社や外部プラットフォームで運用する場合は、取引手数料と保管手数料が免除されることがあります。

PIMSのボーナス

PIMSには、5年・8年・10年の期間で設立手数料を選択すると、最大105%の「アロケーションボーナス」が適用されます。

RL360°のメリット

RL360°の主なメリットは次の2つです。

- 経営破綻しても資産が保護される

- 国内投資ではアクセスできないファンドが多い

マン島にはリングフェンス制度があり、もし会社が経営破綻しても個人資産に手を出せないようになっています。

さらに契約者の資産は、マン島金融サービス庁が定めた制度「マン島保険契約者補償制度」で保護されており、経営破綻しても最大90%が補償されます。

元本保証がないため投資額より目減りする恐れがありますが、資産がなくならないのは大きなメリットです。また、オフショア投資では日本国内からはアクセスできない不動産や債権なども選べます。

RL360°のデメリット

RL360°の主なデメリットは、以下のとおりです。

- 為替リスクがあること

- 日本の税制が適用されること

RL360°の各プランは複数通貨で運用・評価されるため、運用成績がよくても為替で円換算が目減りすることがあります。

たとえば、米ドル建てで利回り10%だとしても、1米ドルが150円→120円の円高(−20%)になると、円ベースの収益は12%目減りします。

また、日本の居住者には日本の税率が適用されます。日本の住民票を抜いてタックスヘイブンの国で暮らしている場合、税制メリットを受けられますが、日本だと難しいでしょう。

RL360°の引き出し方法

RL360°のRSPで資産を引き出す方法を紹介します。

- 口座残高を確認する

- IFAを経由して「Withdrawal form」を提出する

- 資産を現金化し、指定銀行へ送金する

まず資産を引き出すには、契約後18〜24ヶ月ほど待つ必要があります。この初期口座期間は、資産の引き出しができません。

資産の引き出し前に口座残高を確認し、引き出し可能かどうかを確かめましょう。引き出し可能ならばIFAに連絡し、Withdrawal formを入手・提出。指定ファンドを売却し、現金を指定口座に送金(約1ヶ月)します。

なお、資金を無税で引き出す方法は「RL360°の引き出し方法と条件!手数料と税金で大損しない出口戦略とは」で解説していますので、ぜひ覗いてみてください。

RL360°がやばいの噂の真相と信頼性について

RL360°は国際的に高い評価を受けており、信頼性がある生命保険会社です。

ただし、Googleで評判や口コミを調査すると「詐欺」「違法」と言われています。ここではRL360°がやばいの噂の真相と信頼性について解説していきます。

RL360°は詐欺会社ではない

RL360°は、マン島の金融サービス庁(IOMFSA)により認可されており、詐欺会社ではありません。

また、親会社のInternational Financial Group Limited(IFGL)は、顧客214,000人、運用資産残高270億米ドル、従業員610名を誇る大企業です。零細・匿名の実体不明の会社ではありません。

RL360°で資産が増えないのは、資産を運用・管理するIFAの実力によるものです。そのため、RL360°自体は詐欺ではありません。

日本人の口座開設は違法ではない

日本人が海外の金融商品を利用することは、法律で規制されていないため、RL360°の口座開設も違法ではありません。

また、RL360°は金融庁から認可を受けていないですが「認可なし=口座開設が違法」でもありません。RL360°は日本国内で勧誘・営業活動をしていないため、そもそも金融庁への登録義務が不要です。

ただし、金融庁に未登録のないため、金融商品取引法による保護は受けられません。元本保証や公的な救済措置がない分、しっかりと契約内容を理解して、口座を開設しましょう。

海外生命保険会社として高評価を受けている

RL360°は海外生命保険会社として、次のような評価を受けています。

| 格付機関 | 評価 | 評価内容 |

|---|---|---|

| AKGコンサルティング | B+ | 財務体質・企業健全性が高い |

| ムーディーズ | Aα2 | 信用性が高く、信用リスクが極めて低い |

| S&P | AA | 債務履行能力が非常に高い |

上記からRL360°は、国際的にも一定の信頼を得ている企業だといえます。海外生命保険会社の中でも、積立投資を安心して検討できる水準です。

RL360°に投資するときの3つの注意点

RL360°の契約を検討している方に向けて、知っておくべき3つのポイントを紹介します。

RL360°で積立投資をするにあたり、どのような点に気をつければ失敗せずに利益を残せるのかわかりますので、ぜひご覧ください。

1. 長期運用を前提に積立投資をしたほうがよい

RL360°での積立投資は、長期運用を前提に行う必要があります。

長期運用すると複利の力を受けやすく、利益に対して利息がかかるため、雪だるま式に資産が増えていきます。これにより手数料の実質的な割合が低くなっていき、利益を残すことが可能です。

しかし、5〜10年の短期間で運用を終えると、手数料の負担が重くなり利益が出にくくなります。20〜25年単位で積み立てて資産を運用すれば、安定して利益を残せるでしょう。

なお、25年積立後の資産シミュレーションは「ロイヤルロンドン 25年後に資産はどう増える?長期積立のメリット・デメリット」で解説していますので、あわせてお読みください。

2. 途中解約は元本割れのリスクがある

契約を途中解約すると元本割れのリスクを高めるため、満期になるまで継続運用することが大切です。RL360°のRSPでは、途中解約に対してペナルティ(手数料)が発生します。

初期口座期間中に解約すると、積立分の100%がペナルティとして徴収。資産が返済されないため、2年以内の解約は原則NGです。

上記のようなペナルティがあるため、長期で積み立てる必要があります。なお、貯蓄口座期間が終われば解約ペナルティはありません。

3. 信頼できるIFAを選ぶことが重要になる

RL360°で積立投資を始めるうえで、もっとも重要なのは信頼できるIFAを選ぶことです。IFAは積み立てプランの設計やファンドの見直し、英語での問い合わせ対応などを契約者に代わって行います。

しかし、悪徳なIFAを選ぶと契約後に連絡が取れなくなったり、効果的なファンドの切り替えができなかったりします。

RL360°に関する悪い評判・口コミの原因の多くは、IFAが説明責任を果たさないことや、実力がなく利益を出せないことです。

NinomiyaRL360°で資産形成を行い運用益を出すためには、実績があるIFAを選ぶようにしましょう。

おすすめのIFAは「マレーシアのビルモリソンは大丈夫?IFAの運用実績や強みを紹介」で、RL360°との契約を考えているならば必見です。

RL360°に関するよくある質問

RL360°に関するよくある質問に回答します。

元本保証はありますか?

RL360°に元本保証はありません。ユニットリンク型(ファンドリンク型)の生命保険のため、ファンドの値動きによって資産が変動します。

途中でIFAを移管できますか?

IFAの移管は積み立て途中でも行うことが可能です。RK360°の解約や許可は不要で、契約者の判断でIFAを変更できます。移管先のIFAに連絡し、必要書類を出すことで手続きが開始されます。

どのような人がRL360°に向いていますか?

RL360°に向いているのは、20〜25年単位の積み立てを続けられる人です。途中解約は元本割れにつながるため、満期まで投資できる収入や資産がある必要があります。

まとめ

RL360°は歴史と実績があり、社会的な信頼性も高いため、安心して投資できる生命保険会社です。オフショア投資により資産を増やせると、老後2,000万円問題に対するリスクヘッジにもなります。

ただし、RL360°はファンドラップ型のため、運用をIFAに一任することになります。信頼と実績があるIFAを選ぶことが何よりも重要です。

RL360°で積立投資をして失敗しないか不安な方は、ぜひ本記事を何度も読み返し、正しい知識を得てからチャレンジしてみてください。

コメント