RSPの勧誘をされたけど本当に安心して投資できる商品なの?

RSPの手数料はどのくらいかかるの?

RSPに投資するメリットは?

こんな疑問にお答えする記事です。

- RSPは日本人に人気のオフショア投資商品のひとつ

- 積立期間と金額により手数料を最大1.9%まで下げられる

- United BM Wealth LimitedのRSPの運用実績がわかる

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

RSPが自分の収入や生活、リスク許容度に合っているかがわかり、20〜25年間ほど積立投資してよいか判断できますのでご覧ください。

商品のよい面・悪い面が5分で理解できる資料になりますので、ぜひ以下の公式LINEを「友だち追加」してお受け取りください。

.jpg)

RSPの手数料やボーナスの通貨について

公式資料をもとに手数料やボーナスの金額を「日本円」で記載しています。ただし、RL360°の基軸通貨は「ポンド」のため、為替変動により金額が変わることにご留意ください。

RL360°のRSP(Regular Savings Plan)

RSPはクレジットカードで一定額を毎月積み立てるタイプの保険商品です。世界中の350種類以上あるファンドから、IFAが8〜10本ほど選び、運用していきます。

契約者が自分で運用するのではなく、IFAが市場動向に合わせてファンドをスイッチングしながら運用するため、より効率的な資産形成ができます。

手数料を相殺できる3つのボーナスが用意されており、積立金額や期間次第で利回りを高めることが可能です。

また、積立通貨で「日本円」を選択できるため、為替による支払額の変動がないことも、日本人に選ばれる理由のひとつです。

| 項目 | 内容 |

|---|---|

| 積立期間 | 5〜25年(1年単位で選択可能) |

| 運用期間 | 契約から99年間 |

| 初期口座期間 | 18〜24ヶ月(積立期間により変動) |

| 契約年齢 | 18歳以上 |

| 支払方法 | クレジットカード(VISA・Master Card・American Express) |

| 積立通貨 | 日本円・米ドル・ユーロ・香港ドル・豪ドル・英ポンド・スイスフラン |

| 積立頻度 | 月・四半期・半年・年払い(初期期間終了後に変更可能) |

| 最低積立額 | 月31,000円(積立年数10年未満は2倍) |

| 最低引き出し額 | 38,750円 |

| 最低口座残高 | 775,000円 |

「RL360°の概要まとめ|やばいと噂の真相と信頼性を徹底解説」では、RL360°の歴史や信頼性などを述べているため、まだ読んでいない方は先にご覧ください。

手数料

RSPの手数料は約3%です。その内訳は以下のとおりです。

| 口座維持手数料 | 1,085円(毎月) |

|---|---|

| 口座開設手数料 | 初期口座の時価総額×0.5%(毎月) |

| 口座管理手数料 | 時価総額×0.125%(毎月) |

| スイッチング手数料 | 0% |

| クレジットカード手数料 | VISA・Master Card:0% American Express:1% |

| 引き出し手数料 | 0% |

| 運用委託費用 | 0〜2% |

ボーナスを活用したうえで、VISAかMasterCardで支払うと手数料がさらに安くなります。また、口座開設手数料は、初期口座期間が終了したら停止します。

ボーナス

RSPには、以下3つのボーナスが用意されています。

- プレミアムインセンティブ

- アロケーションボーナス

- ロイヤリティボーナス

ボーナスの内容は、積立金額や期間によって異なります。利回りのよさに大きく関わってきますので、自分の拠出状況がボーナスの条件を満たせるか確かめましょう。

プレミアムインセンティブ

プレミアムインセンティブは、初回積立時に積立金額と期間に応じて1回だけ付与されるボーナスです。

積立金額が100,000円で期間を25年に設定した場合、6ヶ月分の600,000円がボーナスとして入金されます。

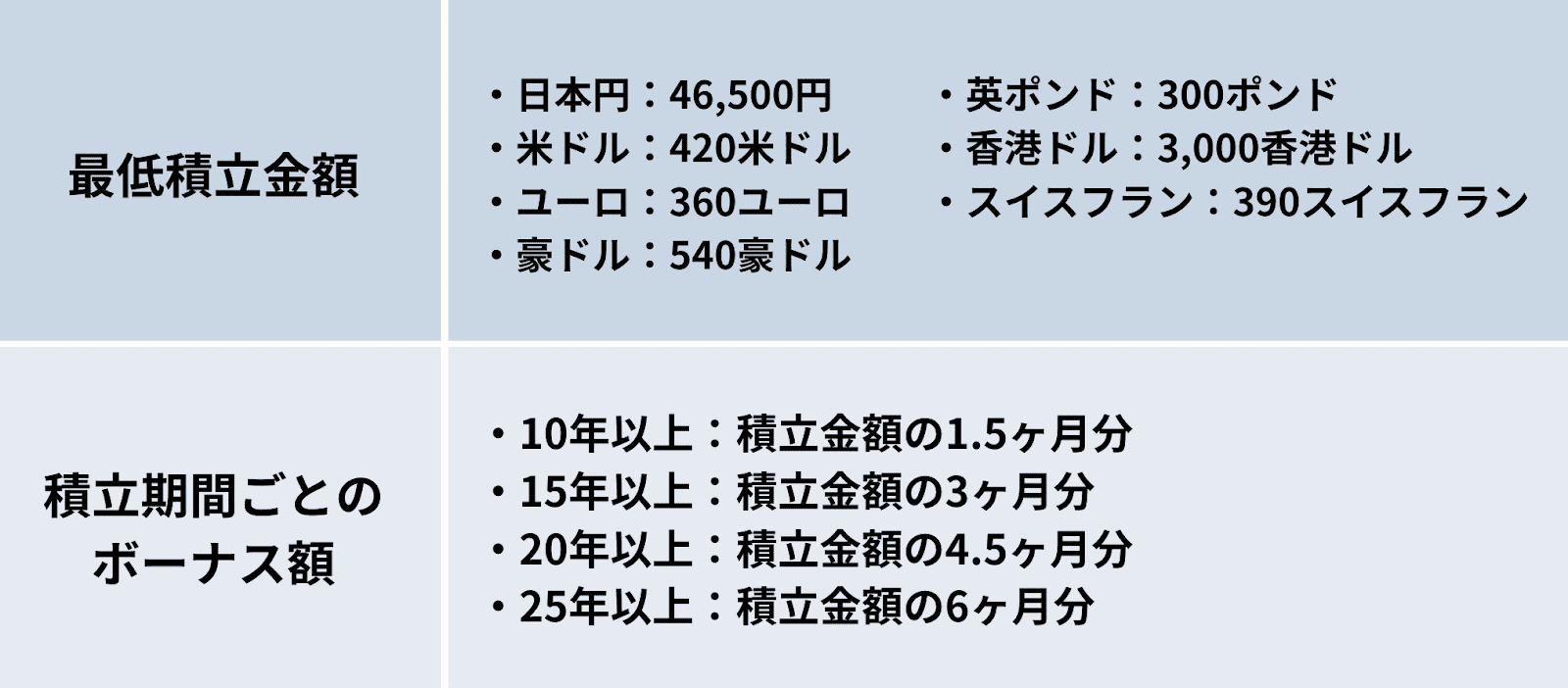

アロケーションボーナス

アロケーションボーナスは、毎月一定額以上を積み立てると、その金額に対して1〜2%が追加でもらえるボーナスです。

| ボーナスの割合 | 最低積立金額 |

|---|---|

| 1% | ・日本円:85,250円 ・米ドル:770ドル ・ユーロ:660ユーロ ・香港ドル:5,500香港ドル ・豪ドル:990豪ドル ・英ポンド:550ポンド ・スイスフラン:715スイスフラン |

| 2% | ・日本円:147,250円 ・米ドル:1,330ドル ・ユーロ:1,140ユーロ ・香港ドル:9,500香港ドル ・豪ドル:1,710豪ドル ・英ポンド:950ポンド ・スイスフラン:1,235スイスフラン |

積立額が月100,000円ならば、その1%(1,000円分)が加算され、毎月101,000円を投資に回せることになります。

月200,000円の場合、2%の4,000円が上乗せされ、204,000円を投資できます。少なくとも毎月85,250円は積み立てるのが理想です。

ロイヤリティボーナス

ロイヤリティボーナスは、満期まで積み立てた契約者に支払われるボーナスです。「契約年数×0.25%」で計算し、満期時の資産価値に応じてボーナスが付与されます。

- 10年契約:2.5%

- 15年契約:3.75%

- 20年契約:5%

- 25年契約:6.25%

積立年数が25年で、満期時の資産価値が2,000万円の場合、その6.25%の150万円が貯蓄口座に入金されます。

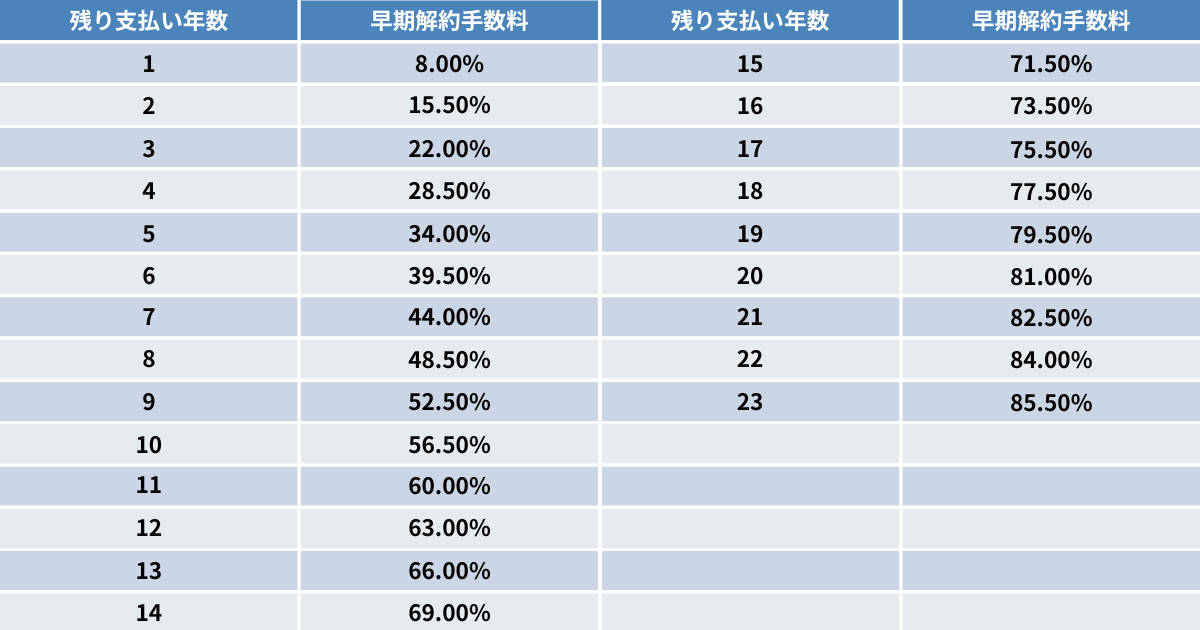

解約違約金

初期口座期間中の解約違約金は100%です。つまり一銭も返ってきません。

貯蓄口座期間に解約する場合、満期までに残っている年数に該当するパーセンテージが、初期口座から引かれ、その残金と貯蓄口座の積立金額が手元に残ります。

たとえば、RSPの積立期間を25年にして10年目に解約すると、残存期間の15年分である71.50%が解約違約金として初期口座から徴収されます。

毎月30,000円の拠出で、初期口座で720,000円(30,000円×24ヶ月)を積み立てた場合、解約違約金は514,800円です。つまり、残金205,200円+残存年数の積立分が返済されます。

RSPで選べるファンド

RSPで選べるファンドは350種類以上あります。IFAが市場動向を見ながらファンドを選び、ポートフォリオを形成します。

ファンドはRL360°の「RL360 Regular Savings Plan – Fund Centre」で公開されており、誰でも閲覧が可能です。

IFAは上記のファンドリストを見て、リターンの高さやリスクの低さを確認し、投資先を選びます。

RSPに投資するメリット・デメリット

RSPに投資するメリット・デメリットを紹介します。

- メリット:ボーナスにより手数料を相殺できる

- デメリット:早期解約のペナルティが大きい

メリット:ボーナスにより手数料を相殺できる

RSPには、積立金額や期間によって変わるボーナスが3つあり、付与されると手数料を最大1.9%(25年積立想定)まで下げられます。

- ボーナスなし:約3%

- ボーナスあり:最大1.9%

サンライフやインベスターズトラストなどにもボーナス制度はありますが、3つも用意されているのはRL360°のRSPくらいでしょう。

20年以上の長期積立を行うと、ボーナスを最大限に活かすことができ、より高い利回りを実現できます。

デメリット:早期解約のペナルティが大きい

RSPには満期までに解約すると、解約違約金の負担が大きいデメリットがあります。

たとえば、初期口座期間に解約すると、積立金額の100%が徴収されるため、資産が1円も返ってきません。

また、初期口座終了後〜満期までに解約すると、残存年数に応じたパーセンテージが初期口座から徴収されます。

解約のタイミングが早いほど資産が返ってこないため、IFAと相談して計画的に積み立てるようにしましょう。

RSPの運用実績

RSPの運用実績として、資産コンサルティング会社「United BM Wealth Limited」が提供するポートフォリオを紹介します。

| 年/月 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2026 | 11.86% | 6.06% | – | – | – | – | – | – | – | – | – | – | 18.65% |

| 2025 | 2.69% | -2.75% | 9.95% | 5.88% | 2.51% | -0.97% | -0.32% | 10.53% | 12.88% | -0.38% | -1.50% | 6.16% | 52.90% |

| 2024 | -3.84% | 0.55% | 2.92% | -5.67% | 6.67% | 4.18% | 0.18% | -1.00% | 0.91% | -2.30% | 1.93% | 2.07% | 6.13% |

| 2023 | – | – | – | – | – | – | – | – | – | – | – | 5.45% | 5.45% |

ポートフォリオにはバランス型やアクティブ型など、資産配分の型があります。たとえば、アクティブ型は成長性の高い銘柄に多く投資するため、ハイリスクハイリターンです。

表のUSポートフォリオは、United BM Wealth Limitedのファンドマネージャーが構築・提供しているポートフォリオで、アクティブ型よりも高い利回りを実現しています。

二宮利徳運用期間は短いですが、2025年度には累計利回り52.90%を記録しているため、IFAの実力の高さがうかがえます。

バランス型やアクティブ型の運用実績が気になる方は「RL360°の運用実績一覧!USポートフォリオの利回りの高さは?」でさらに詳しく解説しています。

RSPに関するよくある質問

RSPに関するよくある質問に回答します。

- RL360°は信頼できる生命保険会社なの?

- なぜ日本人の契約者が多いの?

- RSPへの投資が向いている人は?

RL360°は信頼できる生命保険会社なの?

RL360°は格付け機関に「信用性の高さ」や「財務体制の健全さ」が高く評価されており、信頼できる生命保険会社だといえます。

なぜ日本人の契約者が多いの?

歴史の古さや他社に比べたリスクの小ささ、日本円の選択など、さまざまな要因から顧客が安心感や信頼感を得ているため、日本人の契約者が多いといえます。

RSPへの投資が向いている人は?

余剰資金で20〜25年ほどの投資を継続できる人は、RSPへの投資が向いています。手数料が重荷にならないのは15年が過ぎたころなので、長期積立は必須です。

まとめ

RSPの手数料が重荷にならないのは契約後15年が経過したくらいなので、20〜25年間は積み立てる必要があります。

そのうえで毎月147,250円以上を25年間積み立てると、ボーナスが最大限に付与され手数料が1.9%まで下がります。

ただ、投資は自分の生活に影響が出ない範囲で行うことが重要です。ボーナスは付与されないかもしれませんが、積立金額は小さくても優秀なIFAさえ見つかれば運用益は出ます。

二宮利徳おすすめは「マレーシアのビルモリソンは大丈夫?IFAの運用実績や強みを紹介」で紹介しているので、ぜひチェックしてみてください。

商品のよい面・悪い面が5分で理解できる資料になりますので、ぜひ以下の公式LINEを「友だち追加」してお受け取りください。

コメント