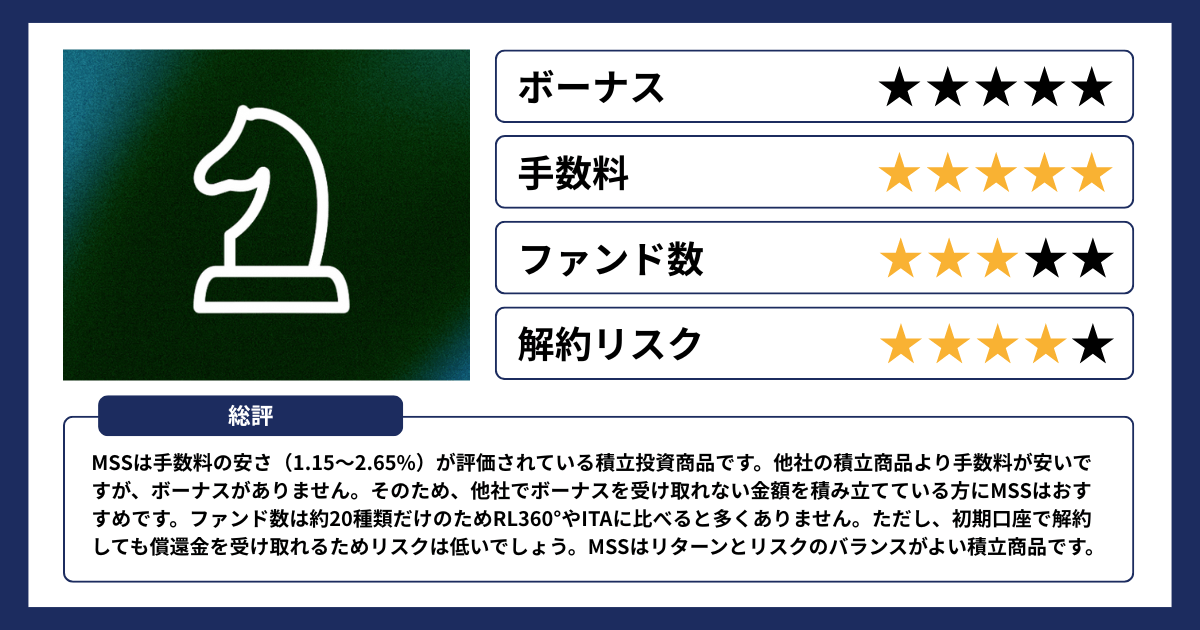

ビットコインETFの取り扱いが始まったことにより、日本でも注目されているのがドミニオンの積立型商品「MSS」です。手数料の低さが評価されており、他社でボーナスを受け取れない方におすすめできる商品です。

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

この記事ではMSSの手数料やメリット・デメリット、運用実績、向いている人などを紹介します。老後2,000万円問題や円安、物価高により将来が不安な方は、その悩みを解決する手段になりますので、最後までお読みください。

私自身、ドミニオンに投資をしており、良い面・悪い面がすべてわかっています。リアルな経験をもとに情報をまとめましたので、この機会に以下の公式LINEを「友だち追加」してお受け取りください。

.jpg)

ドミニオンのMSS(マイ・セービング・ストラテジー)

MSSは、ファンド・オブ・ファンズ型の投資商品で、株式や債券を買うのではなく、複数の投資信託に投資をして運用するタイプです。

二宮利徳ファンド単体ではなく、ファンドのパッケージを購入するイメージです。

ボーナスはありませんが、手数料が1.15〜2.65%と他社の海外積立商品に比べて低く設定されています。そのため、他社でボーナスを受け取れない金額を毎月積み立てる方に、メリットが大きいといえます。

| 項目 | 内容 |

|---|---|

| 積立期間 | 5〜20年 |

| 契約年齢 | 18歳〜払込満期時に80歳まで |

| 初期口座期間 | 2年間 |

| 支払方法 | クレジットカード(VISA・Master Card・American Express・JCB) 銀行送金(WISE可) |

| 最低拠出額 | 150米ドル/月 1,800米ドル/年 |

| 最低引き出し額 | 原則500米ドル/月 |

| 最低口座残高 | 500米ドル/月または、償還価値の20%のいずれか高いほうの残高 |

| ボーナス | なし |

投資家にも注目されている「ドミニオン×デュアル・ゴールド・トレジャリー戦略」は、ビットコインETFと金ETFのリバランスにより資産の成長を狙う運用手法です。海外積立を検討している方は、失敗しないためにもあわせてご覧ください。

MSSの手数料

MSSの手数料は以下のとおりです。

- セットアップ費用:25米ドル

- 年間管理手数料:1.15〜2.65%(積立金の支払総額に対して)

- スイッチング手数料:無料

- 引き出し手数料:無料

- クレジットカード手数料:無料(一括増資:3.5%)

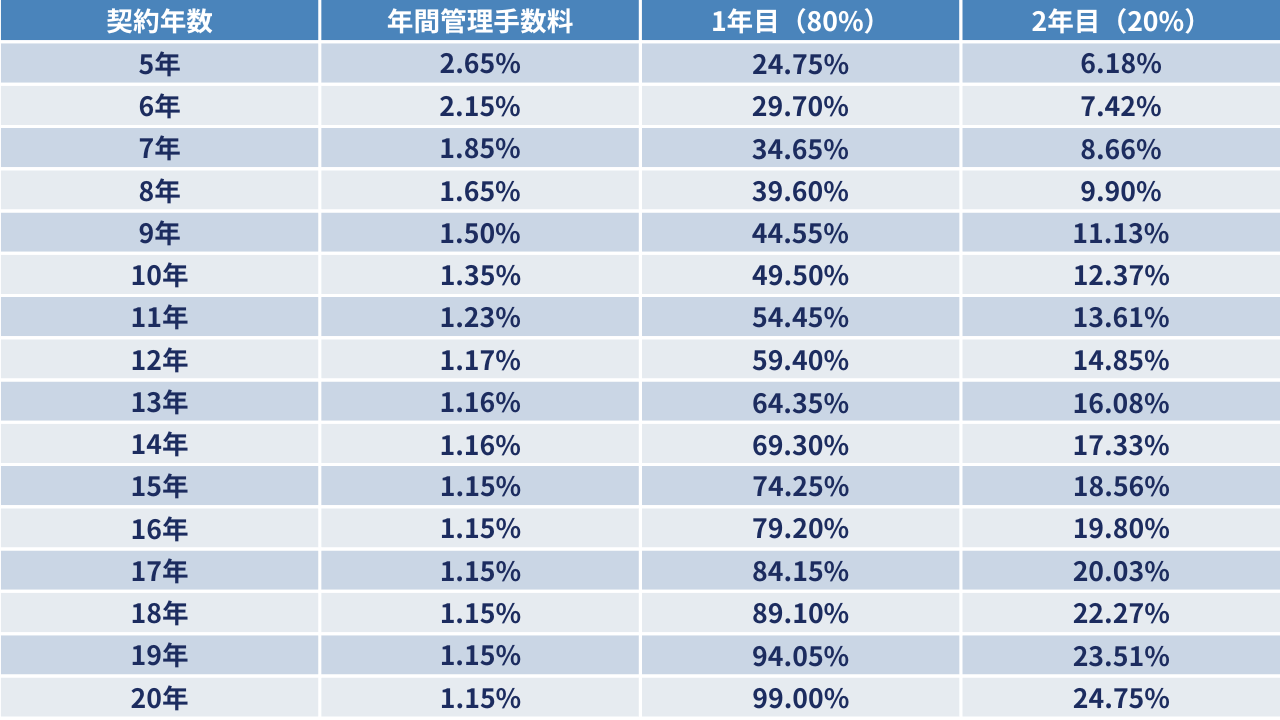

このうち年間管理手数料は満期まで毎月支払うのではなく、初期口座でほぼすべて支払います。そのため、初期口座では資産がほとんどたまりません。

ただし、3年目以降はほぼ100%がファンドユニットに投資されます。年間管理手数料の内訳をまとめました。

年間管理手数料の比率は契約年数が長いほど低くなるため、15〜20年で積み立てると利回りがよくなります。複利効果を得るためには、できれば20年間積み立てるのがベストです。

MSSのファンドラインナップ

2025年11月時点で、MSSのファンドは20種類ほどです。このうち約10種類のファンドを選択して運用します。

ファンドラインナップは以下のとおりです。

| ジャンル | ファンド |

|---|---|

| 分散型マルチアセットポートフォリオ | ・DCSアグレッシブ ・DCSバランス ・DCS慎重 ・マルチアセット・サステナブル・バランス型ファンド |

| 成長志向の株式ファンド | ・DCS MSCI オールワールドトラッカーファンド ・オポチュニティーズ・プラス・ファンド ・新興国市場ファンド・グローバル・グロース・ファンド ・北米オポチュニティーズ・ファンド・マネージドファンド |

| テーマ別およびセクター別のファンド | ・Eコマースファンド ・高級消費財ファンド ・新技術ファンド |

| インデックス・トラッカー | ・S&P500 トラッカーファンド ・ナスダックトラッカーファンド |

| ディフェンシブおよび低相関戦略 | ・G10マクロ金利ファンド ・グローバル債券ファンド ・キャッシュファンド |

| 暗号通貨 | ・ビットコイントラッカーファンド |

とくに「ビットコイントラッカーファンド」では、ビットコインETFを取り扱っています。

ビットコインを直接保有しなくても投資ができ、秘密鍵の紛失防止やスイッチングによる暴落回避、節税(証券:20.315%)などのメリットがあります。

MSSに投資するメリット

MSSに投資するメリットは、大きく以下の3つです。

- 手数料が低い

- 解約手数料がない

- ライフサイクルを柔軟に調整できる

手数料が低い

ドミニオンとの契約で必ずかかるのが、年間管理手数料1.15〜2.65%+セットアップ費用25米ドルです。これは他社の海外積立商品に比べて、低めに設定されています。

二宮利徳RL360°の積立型商品「RSP」の手数料は約3%。月147,250円以上の積み立てを25年続けて、ボーナスを最大限に活かすと1.9%まで下がります。

一方、MSSは積立金額ではなく期間で手数料が変わるため、資金が少なくても不利になりません。

また、資産残高ではなく積立金額が手数料の基準となります。運用益が手数料の対象にならないのもメリットのひとつです。

解約手数料がない

ドミニオンには途中解約手数料がありません。また、初期口座期間中に解約しても償還金を受け取ることが可能です。

二宮利徳通常、初期口座期間に解約するとペナルティが発生し、資産が1円も返ってきません。

また、生命保険会社によっては早期解約ペナルティで借金が発生することもあります。その点、解約手数料がないドミニオンは契約者に優しい商品です。

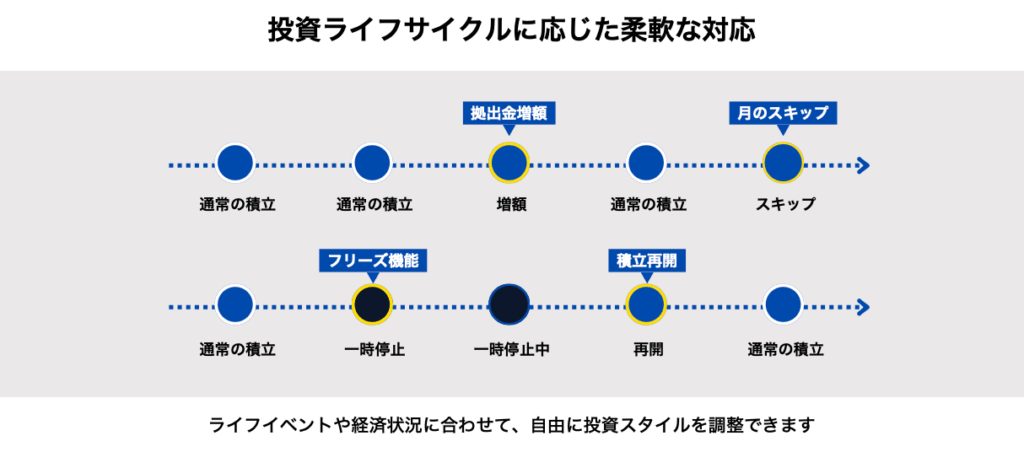

ライフサイクルを柔軟に調整できる

MSSには投資ライフサイクルを柔軟に調整できる「スキップ機能」と「フリーズ機能」が備わっています。

- スキップ機能:特定月の拠出をスキップできる

- フリーズ機能:最大12ヶ月間の拠出金の停止できる

冠婚葬祭や事故、病気などで大きな支出が発生したときに、経済状況に合わせて拠出を調整できます。

スキップ機能やフリーズ機能を使ってもペナルティがないため、余計な費用をかけずに、投資を続けることが可能です。

MSSに投資するデメリット

MSSに投資するメリットは、主に次の2つです。

- 手数料を相殺できるボーナスがない

- 選択できるファンドがパッケージ化されている

手数料を相殺できるボーナスがない

ドミニオンは手数料が低い代わりにボーナスがありません。

他社の積立商品の場合、手数料が2〜3%ほどある代わりに、負担を小さくするボーナスが用意されています。

これにより手数料の割合を下げられ、利回りをよくすることが可能です。さらにボーナスにより資産が増えるため、得られる運用益も大きくなるでしょう。

二宮利徳ただ、MSSはボーナスがない分、手数料が低く設定されています。

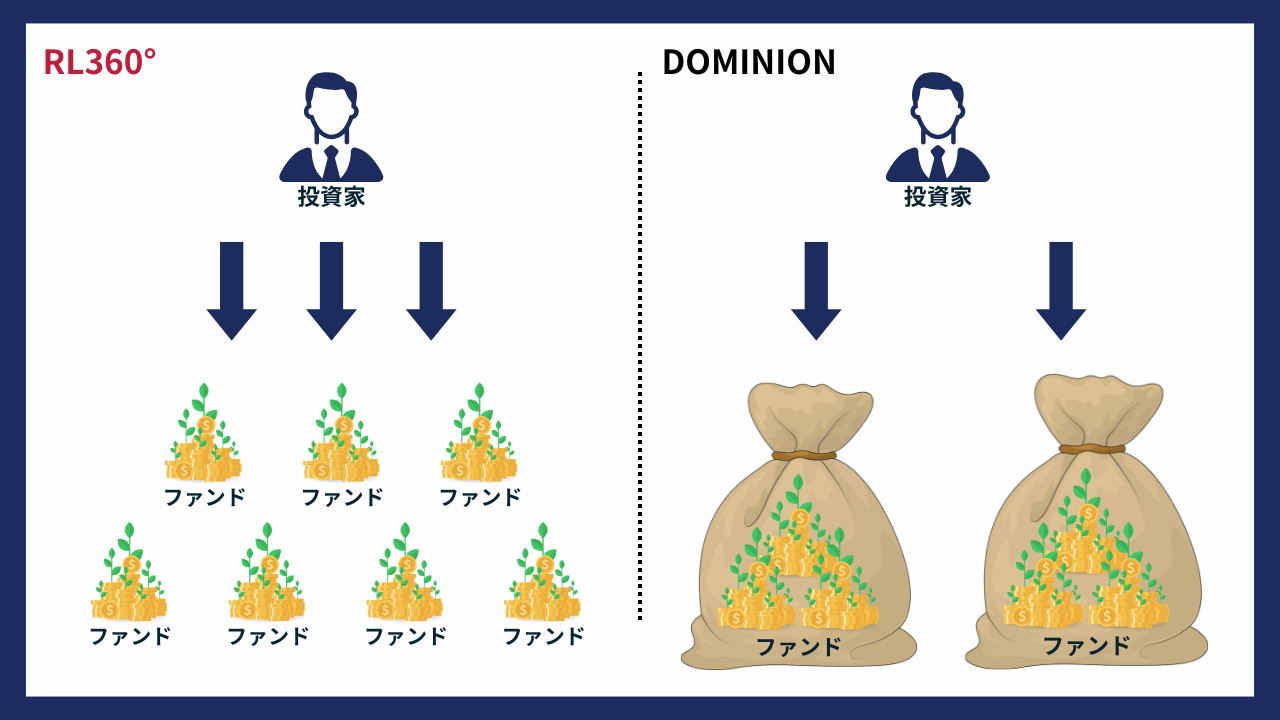

選択できるファンドがパッケージ化されている

ドミニオンのファンドはパッケージ化されているため、投資に自信がある人には向いていません。

パッケージとは、ひとつのファンドの中に数種類のファンドが含まれていることを指します。(1種類だけのファンドもある)

たとえば、RL360°ならば350種類以上のファンドから自分で自由に選びますが、ドミニオンではファンドのセット商品を選びます。

優秀なIFAならばRL360°のようにファンドを自由に選べたほうが実力を発揮できますが、ドミニオンだと細かな選択ができないため難しいでしょう。

MSSの運用実績

MSSの運用実績として、私の2021〜2025年の成果をまとめました。

| ファンド/年 | 2021 | 2022 | 2023 | 2024 | 2025 | Since launch |

|---|---|---|---|---|---|---|

| DCSアグレッシブ | 7,65% | -24,54% | 10,99% | 8,86% | 9,88% | – |

| DCSバランス | 3,83% | -23,29% | 9,18% | 6,50% | 8,15% | – |

| キャッシュファンド | -0,55% | 0,81% | 3,28% | 1,28% | 0,42% | – |

| DCS慎重 | -3,81% | -20,59% | 4,38% | 1,66% | 4,57% | – |

| 新興国市場ファンド | -7,44% | -27,00% | 15,44% | 5,41% | 25,16% | – |

| G10マクロ金利ファンド | – | – | 1,16% | -0,96% | 2,02% | – |

| グローバル債券ファンド | -7,82% | -1875% | 0,33% | 0,14% | 1,90% | – |

| グローバル・グロース・ファンド | 14,47% | -25,27% | 15,06% | 10,52% | 15,09% | – |

| マルチアセット・サステナブル・バランス型ファンド | – | – | 0,62% | -5,19% | -3,90% | – |

| ビットコイントラッカーファンド | – | – | – | – | – | 3,08% |

| 新技術ファンド | 10,97% | -37,30% | 43,00% | 23,25% | 20,46% | – |

| 北米オポチュニティーズ・ファンド | – | – | 7,29% | 13,32% | -10,10% | – |

| S&P500トラッカーファンド | – | – | 18,59% | 21,41% | 11,57% | – |

| Eコマースファンド | -8,07% | -31,39% | 33,73% | 23,16% | 11,11% | – |

| 高級消費財ファンド | 5,85% | -26,73% | 15,86% | 2,54% | 8,52% | – |

| マネージドファンド | 13,25% | -21,95% | 29,99% | 15,06% | 15,15% | – |

詳しい解説は「ドミニオン(DOMINION)のファンドごとの運用実績」で述べていますので、あわせてチェックしてみてください。

MSSへの投資が向いている人

MSSへの投資が向いている人は、大きく次の2パターンです。

- ビットコインETFに投資したい人

- 他社でボーナスを受け取れないほどの積立金額の人

2025年11月時点で、ビットコインETFを行えるのは、ドミニオンとインベスターズトラストのみです。

ドミニオンは手数料が低く、解約ペナルティも小さいため、ビットコインETFを行うのに向いています。

また、拠出金が少ないと他社ではボーナスが付与されにくく、手数料を相殺できません。ドミニオンは元々手数料が低いため、積立金額が少なくても不利になりにくいです。

MSSに関するよくある質問

MSSに関するよくある質問に回答します。

- MSSへの投資が向いていない人は?

- 他社ではなくドミニオンのMSSを選ぶ理由は?

MSSへの投資が向いていない人は?

他社ではなくドミニオンのMSSを選ぶ理由は?

手数料の低さです。積立金額が少なくて手数料で損をしたくない場合は、ドミニオンのMSSを選ぶべきです。なお、他社でボーナスを受け取れるならば、MSSである必要はありません。

まとめ

MSSは海外積立商品の中でもトップクラスに手数料が低い商品です。

二宮利徳積立金額が小さくても20年間積み立てると、手数料は1.15%まで下がり、その分利回りにつながります。

ぜひこの機会にドミニオンが自分のライフプランにマッチしているか、20年間積み立てられるかを確認してみることをおすすめします。そしてご自身で納得できたら申し込んでみましょう。

私自身、ドミニオンに投資をしており、良い面・悪い面がすべてわかっています。リアルな経験をもとに情報をまとめましたので、この機会に以下の公式LINEを「友だち追加」してお受け取りください。

コメント