メティスのインテリジェンスは何がやばい?

インテリジェンスってどんな口コミがあるの?

このような疑問に答える記事です。

- インテリジェンスの手数料・ボーナス・ポートフォリオ

- インテリジェンスを契約するリスク

- インテリジェンスの評判・口コミ

- 向いている人・向いていない人

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

インテリジェンスには、よくない口コミも多数目立つため、本当に自分のライフプランに合っているのか見極めることが大切です。

長期積立で失敗するとお金も時間も無駄になるため、絶対に失敗したくないですよね?

本記事を読むと、資産や経済状況に合わせて、インテリジェンスが向いているのか判断でき、投資の選択を間違わないようになります。

資産形成で失敗しないために、以下の公式LINEを「友だち追加」して特典をお受け取りください。

.jpg)

メティス インテリジェンスの商品概要

インテリジェンスは、メティスHKが提供している積立型の投資信託商品です。手数料が初期口座型のため、最初は手数料が高いですが、積立期間が長くなるにつれ、低くなっていく仕組みです。

25年以上積み立てる方にとっては、後期手数料が低くなりますが、20年未満で解約の可能性があるならば、他の積立商品を選んだほうがよいでしょう。

また、あらかじめ用意された10種類のポートフォリオから、IFAがひとつ選択し、投資・運用するスタイルです。ポートフォリオの自由度が小さいため、実力のあるIFAに依頼できそうならば、RL360°やドミニオンの積立商品のほうがよいと考えています。

インテリジェンスの商品概要は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 積立期間 | 5〜30年 |

| 契約者数 | 最大4名 |

| 契約可能年数 | 18〜75歳 |

| 契約年齢制限 | 満81歳(誕生日まで) |

| 初期口座期間 | ・5〜9年:プラン開始から15ヶ月 ・10〜18年:プラン開始から18ヶ月 ・19〜25年:プラン開始から24ヶ月 ・26〜30年:プラン開始から30ヶ月 |

| 満期受取金 | 時価総額(積立金額+運用益+初期ボーナス+ロイヤリティボーナス+プラン費還元) |

| 支払方法 | ・クレジットカード(VISA/Master Card):香港ドル ・クレジットカード(UNIONPAY):人民元 ・BSI香港内自動送金:香港ドル ・JPY銀行自動引き落とし:日本円 ・海外送金:日本円/米ドル/ユーロ/香港ドル/オーストラリアドル/人民元 |

| 積立通貨 | 日本円・米ドル・ユーロ・香港ドル・オーストラリアドル・イギリスポンド・スイスフラン |

| 積立頻度 | 月払い・四半期払い・半年払い・年払い |

| 最低積立額 | ・日本円:30,000円 ・米ドル:300ドル ・ユーロ:300ユーロ ・香港ドル:2,400香港ドル ・オーストラリアドル:300オーストラリアドル ・人民元:2,100元 ※積立年数が10年未満の場合、上記金額の2倍 |

| プラン最低維持額 | 3,000米ドル相当 |

| 譲渡 | プラン維持期間内はいつでも可能※譲受人は18歳以上 |

| 減額 | 初期口座期間終了後に申請可能 |

| 取り崩し | 初期口座期間終了後にプラン最低額の維持を条件に申請可能 ※一度の取り崩し金額は1,000ドル以上 |

| 積立停止 | 初期口座期間終了後にプラン最低額の維持を条件に申請可能 ※初期口座終了後、24ヶ月以上積立停止の場合、初期口座の時価総額に対して毎月0.02%の手数料がかかります |

| 解約 | いつでも申請可能※初期口座の時価総額に対して解約手数料がかかります |

手数料

インテリジェンスには、以下の手数料がかかります。

| 項目 | 内容 |

|---|---|

| 契約手数料 | 7米ドル/月 |

| 初期口座管理手数料 | 初期口座の時価総額 × 0.4%/月 |

| 管理手数料 | 時価総額 × 0.12%/月 |

| スイッチング手数料 | 0% |

| 一括投資手数料 | 追加資金の5% |

| クレジットカード手数料 | 基本1% American Express:3% |

| 信託報酬 | 0〜2%(オプション) |

ボーナス

インテリジェンスのボーナスは初期ボーナスとロイヤリティボーナスの2種類あります。

初期ボーナスは、積立10年目以降に年収に応じて付与されるボーナス。ロイヤリティボーナスは、長期積立するほど加算されるボーナスです。

| 積立年数/積立金額 | 300~599米ドル | 600~999米ドル | 1,000米ドル〜 |

|---|---|---|---|

| 10〜18年 | 0.3% × 積立年数 | 0.4% × 積立年数 | 0.5% × 積立年数 |

| 19〜25年 | 0.4% × 積立年数 | 0.9% × 積立年数 | 1.4% × 積立年数 |

| 26〜30年 | 0.5% × 積立年数 | 1.0% × 積立年数 | 1.5% × 積立年数 |

ロイヤリティボーナスは、以下の2種類が用意されています。

- 10年目から5年ごとに(直近5年間の積立金額 – 取崩金額) × 1%が加算

- 10年目から滞納や停止がない場合、契約手数料が満期に合算され返金

なお、上記のボーナスはメティスCIが提供する「スマート2」より低いです。また、ボーナスは契約10年目より適用されるため、他社の積立商品に比べても劣る印象です。

選択能なポートフォリオ

インテリジェンスでは、以下の10種類のポートフォリオから選択・運用します。

- 金現物ポートフォリオ

- ABF スターポートフォリオ

- ABFストラテジックポートフォリオ

- マンインベストメンツポートフォリオ

- パシフィックインデックスポートフォリオ

- JPモルガンエバーグリーンポートフォリオ

- Harvestダイナミックナビゲーターポートフォリオ

- グローバルアクティブリターンポートフォリオPro

- ETFシステマチックトレーディングポートフォリオ

- ブラックロックグローバルアロケーションポートフォリオ

2013年当時、これらのポートフォリオは理にかなっていました。当時、香港IFAのほとんどが、運用プランに関して消極型・安定型・積極型という3つから選ばせるスタイルが主流でした。しかし、メティスは10種類のポートフォリオから自由に選べたのです。

二宮利徳ただフタを開けてみれば、JPモルガンやブラックロックなどの有名ファンドメーカーの名を冠していても、その内容は極めて稚拙といわざる得ませんでした。

各ポートフォリオの内訳のほとんどが単一で適宜組み替えられないため、実質11種類のファンド銘柄しか持っていないのも同然だったのです。(RL360°やITAは200種類上のファンドを自由にポートフォリオに組み込めます)

実際、アクティブなポートフォリオでも、ナスダックの利回りより下回っているケースもあります。今、インテリジェンスを勧誘されている方は、ぜひポートフォリオの名前ではなく、運用実績を見てください。

もっと期待値の大きなポートフォリオはたくさんあります。参考までに当社のファンドマネージャーが構築したポートフォリオのRL360°の運用実績も紹介するので、ぜひご確認ください。

インテリジェンスを契約するリスク

インテリジェンスと契約するときの注意点を3つ紹介します。

- IFAの移管ができない

- 運用成績が悪い

- 解約手数料が高い

上記を把握していないと、資産形成の目標を達成できなかったり、余計なお金を支払ったりするリスクが高まります。失敗しないためにも、ぜひご覧ください。

IFAの移管ができない

メティスHKのIFA契約は、アテナベスト1社だけです。そのため、運用を他の機関に依頼できません。

運用成績が悪くても、解約手数料の影響が小さくなるまで続けるか、早期解約して損失を抑えるかの二択になります。

一般的にオフショア投資では、運用成績が悪ければIFAを移管して、利回りをよくする対策ができます。しかし、メティスHKではできないので注意しましょう。

運用成績が悪い

Google上の評価では、インテリジェンスの運用成績は過去13年間の運用成績が2〜3%と評価されています。

二宮利徳ここまで利回りが低いと、新NISAやiDeCoをやったほうがマシだと思えるレベルです。この観点からも、インテリジェンスへの投資はおすすめできません。

オフショア投資をするならば、各IFAの運用実績を比較検討するべきです。たとえば、当社のファンドマネージャーが構築したRL360°のポートフォリオだと、2025年初来直近1年の累積利回りが52.90%です。

将来のリターンを保証するものではありませんが、RL360°の運用実績は「RL360°の運用実績!USポートフォリオの利回りの高さは?」で詳しく紹介しています。

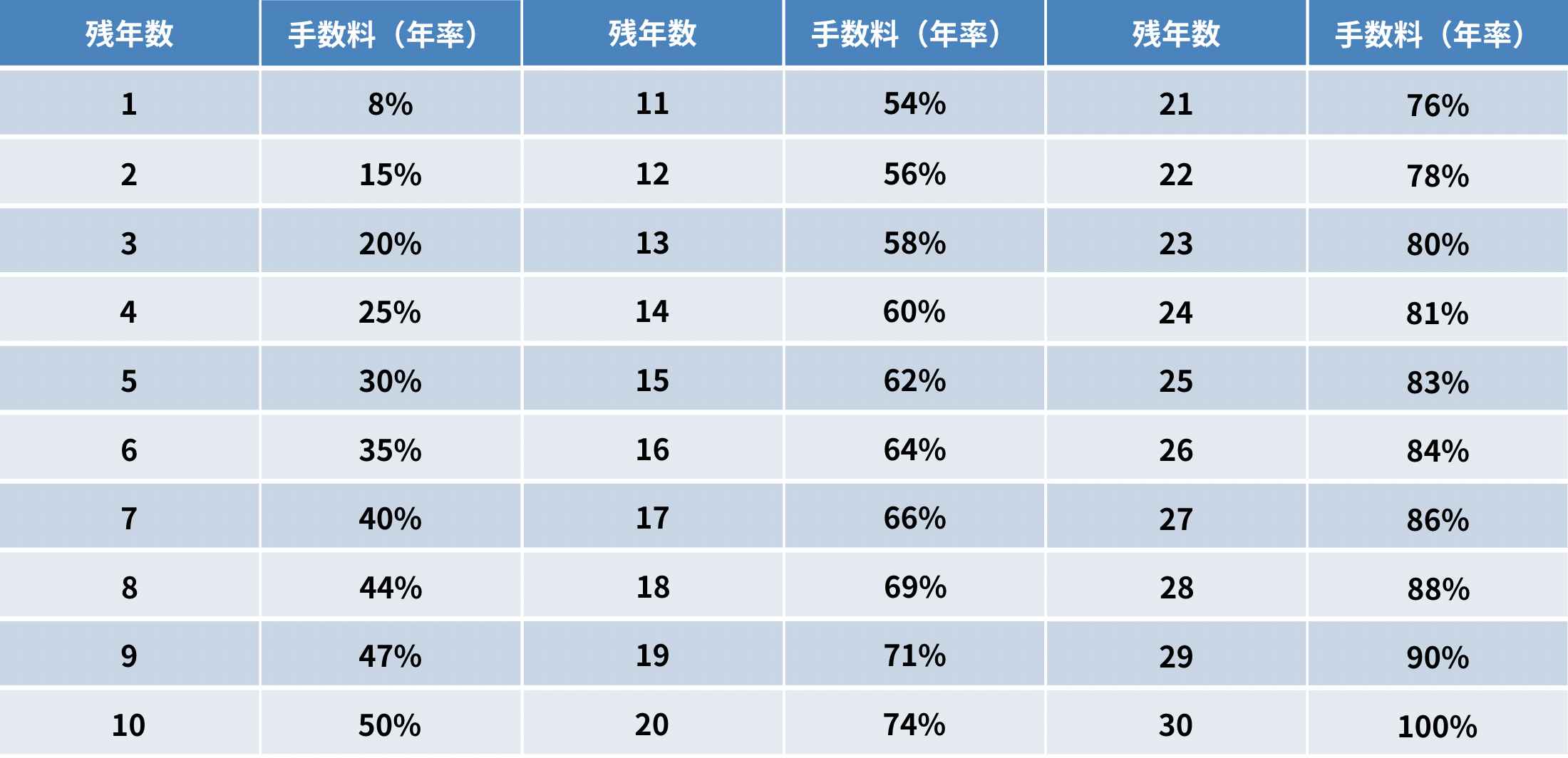

解約手数料が高い

インテリジェンスの解約手数料は高いといわれています。

たとえば、30年契約で5年目に解約すると、残年数が25年になり手数料が83%かかります。

初期口座の時価総額が300万円(月10万円 × 30ヶ月想定)だとすると、249万円が解約手数料として徴収されます。そして初期口座の残り51万円と積立期間分の資産が戻ります。

インテリジェンスの契約は長期で積み立てることが前提です。無理なく続けられる収入や貯蓄があるか、積立金額は適切か、見直せる出費はないかを確認してから始めましょう。

インテリジェンスの評判・口コミ

インテリジェンスに関するよくある評判や口コミを紹介します。

わたしもメティスブラックロックやってるんですが、ネットで悪い口コミ多くて不安です、、

ブラックロック自体はしっかりとした会社ですが、メティス の紹介者の説明や契約の仕方によって善し悪しはかなり変わってくるかと思います。

私はメティスの紹介者に、初めの30ヶ月(手数料が高い期間)に多く積み立て、それ以降は全く積み立てなくてもどんどん複利で増えていくと説明されました。明らかにおかしいと思い後日調べてみると、最初の30ヶ月の積立額に応じて紹介者に入る報酬が変わってくるとのことでした。こういった誤った認識で契約をしている場合は、利益はほとんど望めないかと思います。

引用:livedoor.blog メーカー研究者の子育て投資日記 コメント

インテリジェンスの利回りはよくなく、質の悪い紹介者もいるため、マイナスな口コミ・評判が多くありました。

インテリジェンスへの投資が向いている人・向いていない人

インテリジェンスは長期積立できる人の選択肢になります。

ただし、数年で停止や解約する人は不利になりやすくデメリットです。ここでは、向いている人、向いていない人の判断基準を紹介します。

向いている人

インテリジェンスへの投資が向いている人は、以下の3パターンです。

- 長期でコミットできる人(10〜20年以上)

- 生活防衛資金がすでにある人

- 値動き(下落)に耐えられる人

生活費が数ヶ月〜数年間確保されていて、毎月積立を長期間続けても家計が崩れないことや高金利の借入がないなど、生活費が最低限確保されている状態が望ましいです。

また、下落が起きたとしても、そういう時期もあることを理解し、焦って停止や解約をせず長期的な目線で投資するマインドが求められます。

向いていない人

インテリジェンスへの投資が向いていない人を3パターン紹介します。

- 数年以内に停止・減額・解約する可能性が高い人

- 流動性(いつでも引き出せる自由)を重視する人

- 手数料・解約条件を理解しないまま契約しようとしている人

将来的に転職や収入変動、引っ越しなどがあり、継続が難しいとわかっている人や商品の内容を理解せず契約しようとする人はやめたほうがいいです。

途中で止めると不利になりやすく、むしろマイナスになることもあります。

メティス インテリジェンスに関するよくある質問

インテリジェンスに関するよくある質問に回答します。

- メティスとは何ですか?

- インテリジェンスはどうやって解約できますか?

- ブラックロックの平均利回りは?

メティスとは何ですか?

メティスとは2013年に設立され、香港で正規登録された信託会社です。IFAのアテナベストが、自社独自の商品を提供するために設立した信託会社です。

インテリジェンスはどうやって解約できますか?

アテナベストに連絡し、解約書類を請求・提出すると行えます。いつでも解約は可能ですが、途中解約するとペナルティが発生するので注意が必要です。

ブラックロックの平均利回りは?

アテナベストの「ブラックロックグローバルアロケーションポートフォリオ」の利回りは公開されていません。ただし、ブラックロックのiShares Core S&P 500 ETF(IVV)は1年平均年率リターンが17.85%、10年が14.78%です。

まとめ

インテリジェンスは、香港で正規登録された信託会社メティスが提供する積立型プランで、少額から長期の資産形成を始めたい方に選ばれています。

IFAがアテナベスト1社のみで移管ができません。そのため、運用成績が想定より伸びなかった場合でも、乗り換えではなく「継続か解約か」の判断になるデメリットがあります。

オフショア投資をこれから始める方にとって、ネガティブな意見を見ると不安と感じる人も多いです。そこで公式LINEでは、海外金融歴10年の私がまとめた以下のお役立ち資料を無料プレゼントしています。

- 初心者が失敗しなくない要因をまとめた『オフショア投資マニュアル』

- 海外積立商品を徹底解説した『ガイドブック』

- 新NISAやiDeCoとの比較資料

あなたの資産・経済状況に応じて、どのような資産形成をすればよいのかわかるので、ぜひ以下の公式LINEを「友だち追加」してお受け取りください。

コメント

コメント一覧 (1件)

[…] […]