スマート2を紹介されたけど契約してもいいのかな…

メティスと契約した方の口コミを知りたい。

こういった疑問に答える記事です。

- スマート2の売買手数料やボーナス、解約手数料

- スマート2が提供するポートフォリオ

- スマート2を契約するリスクとメリット

- メティスの口コミ・評判

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

海外金融歴10年以上の私から見て、スマート2の商品設計や運用実績はそこまでよくなく、正直あまりおすすめできません。本記事を読んで、本当に契約するべきか見極めましょう。

あなたが海外積立を始めてもよいのか判断できるため、ぜひ公式LINEを友だち追加して、無料特典をお受け取りください。

.jpg)

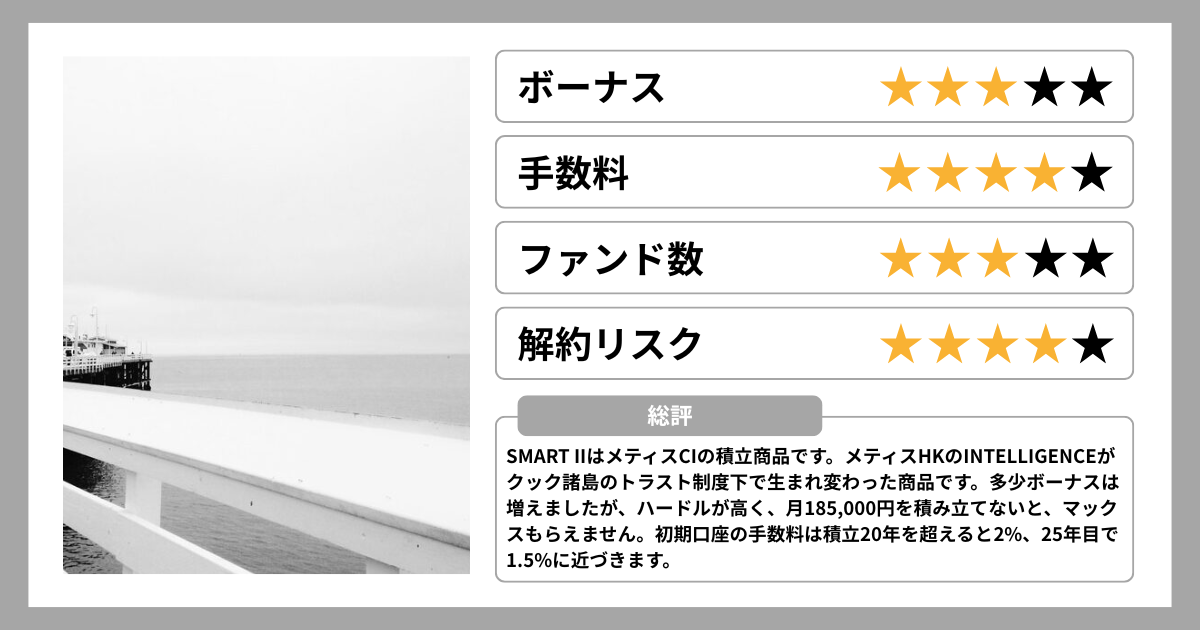

メティスCI スマート2の商品概要

スマート2は、クック諸島のトラスト「メティスCI」が提供する積立商品です。

メティスHKで、インテリジェンスとブライトが提供された後、より自由なトラスト制度下で商品を開発するため、クック諸島でメティスCIがつくられました。

スマート2は、初期口座の手数料の負担が20年を超えると2%を切り、25年目で1.5%に近づきます。ただ、ボーナスをマックス受け取るには、月185,000円の積立が必要です。

つまり、月185,000円積立を20年以上続けてこそ、スマート2の真価は発揮されます。そのため、高額積立が難しいならば、正直RL360°やドミニオンを選んだほうがよいでしょう。

以下にスマート2の商品概要をまとめました。

| 項目 | 内容 |

|---|---|

| 積立期間 | 5〜30年 |

| 契約者数 | 最大2名 |

| 契約可能年齢 | 18〜75歳 |

| 契約年齢制限 | 満81歳(誕生日まで) |

| 初期口座 | ・5〜9年:プラン開始から15ヶ月 ・10〜18年:プラン開始から18ヶ月 ・19〜25年:プラン開始から24ヶ月 ・26〜30年:プラン開始から30ヶ月 |

| 支払方法 | ・クレジットカード(VISA/Master Card/American Express/DINERS):香港ドル ・クレジットカード(UNIONPAY):人民元/香港ドル ・BSI香港内自動送金:香港ドル ・JPY銀行自動引き落とし:日本円 ・海外送金:日本円/米ドル/ユーロ/香港ドル/オーストラリアドル/人民元 |

| 積立通貨 | 日本円・米ドル・ユーロ・香港ドル・オーストラリアドル・イギリスポンド・スイスフラン |

| 積立頻度 | 月払い・四半期払い・半年払い・年払い |

| 最低積立額 | ・日本円:30,000円 ・米ドル:300ドル ・ユーロ:300ユーロ ・香港ドル:2,400香港ドル ・オーストラリアドル:300オーストラリアドル ・人民元:2,100元 ※積立年数が10年未満の場合、上記金額の2倍 |

| 最低口座残高 | 3,000米ドル相当 |

| 譲渡 | プラン維持期間内はいつでも可能 ※譲受人は18歳以上 |

| 減額 | 初期口座期間終了後に申請可能 |

| 取り崩し | 初期口座期間終了後にプラン最低額の維持を条件に申請可能 ※一度の取り崩し金額は1,000ドル以上 |

| 積立停止 | 初期口座期間終了後にプラン最低額の維持を条件に申請可能 ※初期口座終了後、24ヶ月以上積立停止の場合、初期口座の時価総額に対して毎月0.02%の手数料がかかります |

| 解約 | いつでも申請可能※初期口座の時価総額に対して解約手数料がかかります |

手数料

スマート2の手数料は次のとおりです。

| 項目 | 内容 |

|---|---|

| 契約手数料 | 7米ドル/月 |

| 初期口座管理手数料 | 初期口座の時価総額×0.52%/月 |

| 管理手数料 | 時価総額 × 0.12%/月 |

| スイッチング手数料 | 0% |

| 一括追加手数料 | 追加資金の5% |

| カード手数料 | 基本1%American Express:3% |

| 運用委託費用 | 0〜2%(オプション) |

上記のうち、とくに高額なのがカード手数料です。カード決済ごとに1%の手数料、American Expressに至っては3%かかるのは、かなり高いです。

たとえば、日本人に人気のRL360°やドミニオンでは、VISAやMasterCardの決済で手数料はかかりません。(RL360°はAmerican Expressのみ手数料が1%かかる)

余計な手数料がかかると、その分、将来のリターンを蝕むので注意が必要です。

ボーナス

スマート2には、初期ボーナスとロイヤリティボーナスの2種類があります。

初期ボーナスは、積立金額が大きく積立年数が長いほど、付与率が上がるボーナスです。ロイヤリティボーナスは長期積立するほど定期的に加算されるボーナスです。

| 積立年数/積立金額 | ~599米ドル | 600~999米ドル | 1,000〜1,499米ドル | 1,500米ドル〜 |

|---|---|---|---|---|

| 5〜9年 | 0% | 0% | 0.5% × 積立年数 | 0.6% × 積立年数 |

| 10〜18年 | 0.8% × 積立年数 | 0.9% × 積立年数 | 1.0% × 積立年数 | 1.2% × 積立年数 |

| 19〜25年 | 1.5% × 積立年数 | 1.7% × 積立年数 | 1.9% × 積立年数 | 2.1% × 積立年数 |

| 26〜30年 | 2.1% × 積立年数 | 2.3% × 積立年数 | 2.5% × 積立年数 | 2.7% × 積立年数 |

ロイヤリティボーナスには、以下2パターンの仕組みがあります。

- 10年目から5年ごとに(各期間中の積立金額ー各期間中の取り崩し金額)×1%が加算

- 積立滞納がない場合、契約手数料の7米ドルが満期に合算され返金

上記の2種類のボーナスを活かすと、手数料を相殺でき、将来のリターンを高めることが可能です。

なお、メティスHKの「インテリジェンス」との違いは、ボーナスの付与率です。詳しくは「メティス インテリジェンスはやばい?リスクや評判、運用成績を徹底解説」をご覧ください。

解約手数料

スマート2を積立満期までに解約する場合、残年数に応じた解約手数料が、初期口座の総額から差し引かれます。早期解約すると、元本割れすることがあるため注意しましょう。

解約手数料を以下にまとめました。

| 残年数 | 手数料(年率) | 残年数 | 手数料(年率) |

|---|---|---|---|

| 1 | 8% | 16 | 64% |

| 2 | 15% | 17 | 66% |

| 3 | 20% | 18 | 69% |

| 4 | 25% | 19 | 71% |

| 5 | 30% | 20 | 74% |

| 6 | 35% | 21 | 76% |

| 7 | 40% | 22 | 78% |

| 8 | 44% | 23 | 80% |

| 9 | 47% | 24 | 81% |

| 10 | 50% | 25 | 83% |

| 11 | 54% | 26 | 84% |

| 12 | 56% | 27 | 86% |

| 13 | 58% | 28 | 88% |

| 14 | 60% | 29 | 90% |

| 15 | 62% | 30 | 100% |

たとえば、契約10年目(残20年)で解約すると、初期口座の時価総額の74%が徴収されます。つまり、返金額は初期口座の残り26%分+積立期間分の資産です。

この場合、積立期間分の資産が、徴収された74%分を下回っていたら、元本割れします。契約時に満期まで積み立てられる金額と期間を設定することが重要です。

スマート2のポートフォリオ

スマート2での資産運用をアテナベストに委託すると、以下の10個のポートフォリオから選択することになります。

- ABFストラテジック

- ETFシステマチックトレーディング

- Harvestダイナミックナビゲーター

- ABFスター

- JPモルガンエバーグリーン

- マンインベストメンツ

- ブラックロックグローバルアロケーション

- 金現物ポートフォリオ

- グローバルプロテクト90ポートフォリオ

- パシフィックインデックスポートフォリオ

上記のうち、1〜3のポートフォリオを選ぶと、IFAの運用委託費用1%がかかりません。

これらのポートフォリオの中には、JPモルガンやブラックロックなどの大手ファンドメーカーの名があります。ただその中見は稚拙だと考えています。

二宮利徳ポートフォリオの内訳のほとんどが単一で適宜組み替えできないため、実質11種類のファンド銘柄しかないのも同義です。RL360°やITAが200以上のファンドを組み合わせられるため、メティスの選択肢は圧倒的に少ないといえます。

また、アクティブ型のポートフォリオの利回りも、ナスダックを下回っています。ファンドの構成銘柄やスイッチング頻度などに制限がないオフショア保険会社がつくったポートフォリオにしては、物足りないといわざる得ません。

契約者はポートフォリオ名ではなく、運用実績を確認してオフショア投資先を選択することが大切です。参考までに以下の記事では、当社のファンドマネージャーが構築・提供しているRL360°のポートフォリオの運用実績を紹介しますので、ぜひご覧ください。

スマート2を契約するリスク

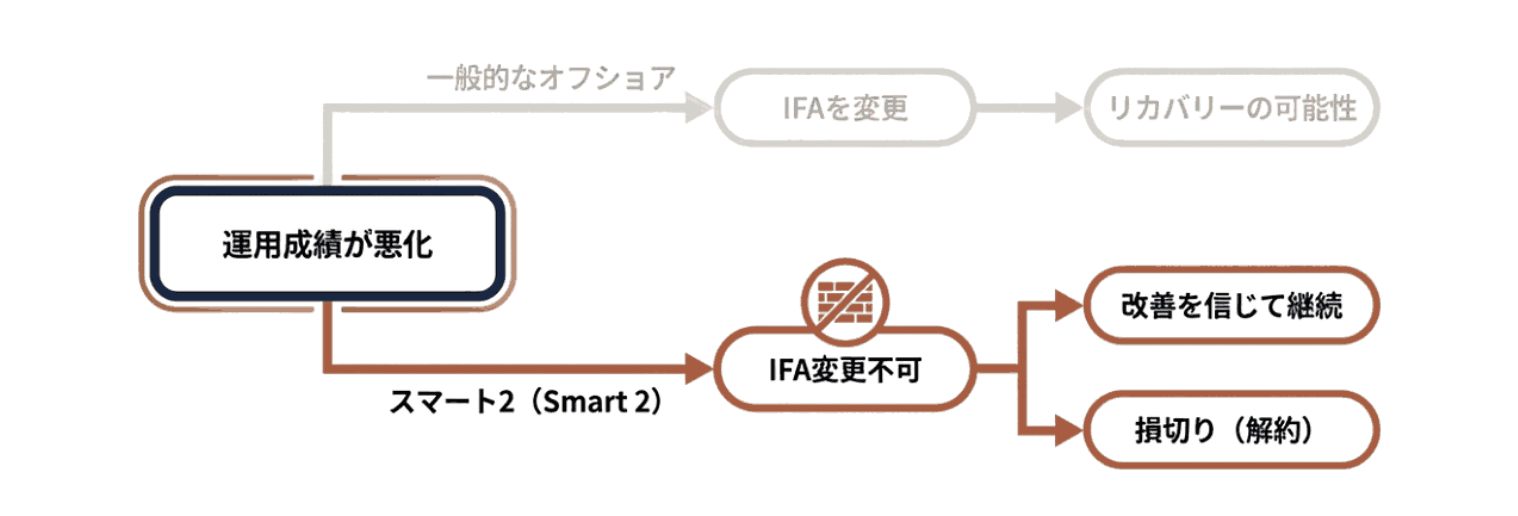

スマート2を契約するリスクは、大きく分けて以下の2つです。

- IFAがアテナベスト1社のみで移管できない

- 運用成績が悪いとされている

IFAがアテナベスト1社のみで移管できない

メティスCIのIFAはアテナベスト1社のみとなるため、スマート2の運用成績が悪くても移管ができません。IFAのアテナベストが、自社商品としてメティスを設立したためです。

通常、RL360°やドミニオンなどのオフショア投資機関では、IFAを自由に選択でき、運用成績が悪ければ移管できます。

IFAの移管ができないということは、運用成績が悪くても、改善を信じて契約し続けるか、損切りするかの2択になります。

アテナベストとメティスの関係は「アテナベストとメティスに投資する3つのリスク!解約方法や悪い口コミの理由は?」で詳しく解説しているので、ぜひご覧ください。

運用成績が悪いとされている

メティスの運用成績は2〜3%といわれています。これでは手数料や税金を支払っていると、利益がほとんど残らないでしょう。

アテナベストがスマート2のポートフォリオを作成しているわけではありません。ただ、ポートフォリオを選ぶのはIFAなので、実力が反映されているといえます。

また、利回り2〜3%だと新NISAやiDeCoに投資したほうが、リターンが大きいと考えてしまいます。

オフショア投資を紹介されたときは、必ずIFAの運用実績を確認して、リターンが大きくなりそうかを見極めることが重要です。

スマート2と契約するメリット

スマート2と契約するメリットも解説しておきます。

- 日本人カスタマーサポートがある

- 運用報告会がある

日本人カスタマーサポートがある

アテナベストには日本語サイトが用意されており、日本語でのサポートを受けられます。通常、オフショア投資機関やIFAとのコミュニケーションは英語になることが多いです。

その場合、英語に不慣れな契約者は、ポートフォリオ変更や運用実績の確認、解約などに対応してもらえない恐れがあります。

そのため、日本語に対応していると、やり取りで困りにくくなります。なお、私のおすすめのIFAも日本語対応可能です。

詳細は「マレーシアのビルモリソンは大丈夫?IFAの運用実績や強みを紹介」で紹介していますので、ぜひご覧ください。

運用報告会がある

アテナベストの運用部門の責任者やインタビュアーは、ファイナンシャルアドバイザーや投資家に向けて、運用報告会を開催しています。

ただし、運用報告会の内容は運用成績というより、利回りに与える影響や政治、経済の話が中心です。

投資家は運用報告会に参加して、新たな学びを得て、IFAにポートフォリオの変更を依頼することも可能です。

メティスの評判・口コミ

メティスには「運用が上手くない」「やめとけ」という評判・口コミが多くありました。実際、リアルな口コミとして、以下のような質問と回答がありましたので紹介します。

質問

メティス…海外投資ってどうなんでしょうか? 友人のFPの方から勧められてます。

つみたてNASAの方がまだ良い方な感じがしてます。

メティスで検索するとやめとけ!と書いてあるのが多いです。

ベストアンサー

正直運用は上手くありません。

そもそも海外投資は内部手数料が高いので、まずは積立NISAとiDeCoで資産の基盤を作ることをお勧めします。

引用:Yahoo!知恵袋|運用資産、投資信託、NISA

二宮利徳「海外投資は内部手数料が高いので、まずは積立NISAとiDeCoで資産の基盤を作る」に関しては、リターン次第だと思うので反論がありますが「運用が上手くない」については同意見です。

オフショア投資では、運用をIFAに委託する構造上、紹介者やIFAの対応・実力で、口コミが変わります。契約前にはIFAと海外積立商品の口コミだけでなく、IFAの運用実績も確認することが重要です。

スマート2に関するよくある質問

スマート2に関するよくある質問に回答します。

Q. スマート2がおすすめの人は?

毎月185,000円以上を20〜30年積み立て続けられる人です。ボーナスを最大限に受けられ、手数料が低くなるためです。

Q. スマート2がおすすめでない人は?

Q. スマート2を紹介してくる業者は怪しい?

怪しいとは限りません。ただ、なぜ紹介するのか疑問が残ります。他にもよい海外積立商品はたくさんあるので、あえてスマート2を紹介するのは、コミッション狙いだと判断せざるえません。

まとめ:スマート2が向いている人は限られる

最後にもう一度、メティスCIの積立商品スマート2についてまとめます。

- スマート2は月185,000円以上積み立てられる人に向いている

- IFAはアテナベスト1社のみで移管ができない

- 運用成績はそこまでよいわけではない

海外金融歴10年以上の私から見ても、スマート2に申し込むならば、RL360°やドミニオンを選ぶべきだと考えています。

二宮利徳公式LINEでは、海外積立の仕組みがわかる『オフショア投資マニュアル』や人気の積立商品をまとめた『お役立ち資料』、新NISAとの比較資料を無料プレゼントしております。

以下の公式LINEを「友だち追加」して、どのような資産形成をすればよいのか理解しておきましょう。

コメント