S&P500インデックスを勧誘されたけど契約して大丈夫なの?

eMAXIS SlimのS&P500よりよい商品なの?

こういった疑問に答える記事です。

- S&P500インデックスは条件を満たすと元本確保される

- S&P500インデックスとeMAXIS SlimのS&P500の連動指数は同じ

- S&P500インデックスは解約や停止、一部解約のデメリットが大きい

- S&P500インデックスの口コミ・評判はよくない

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

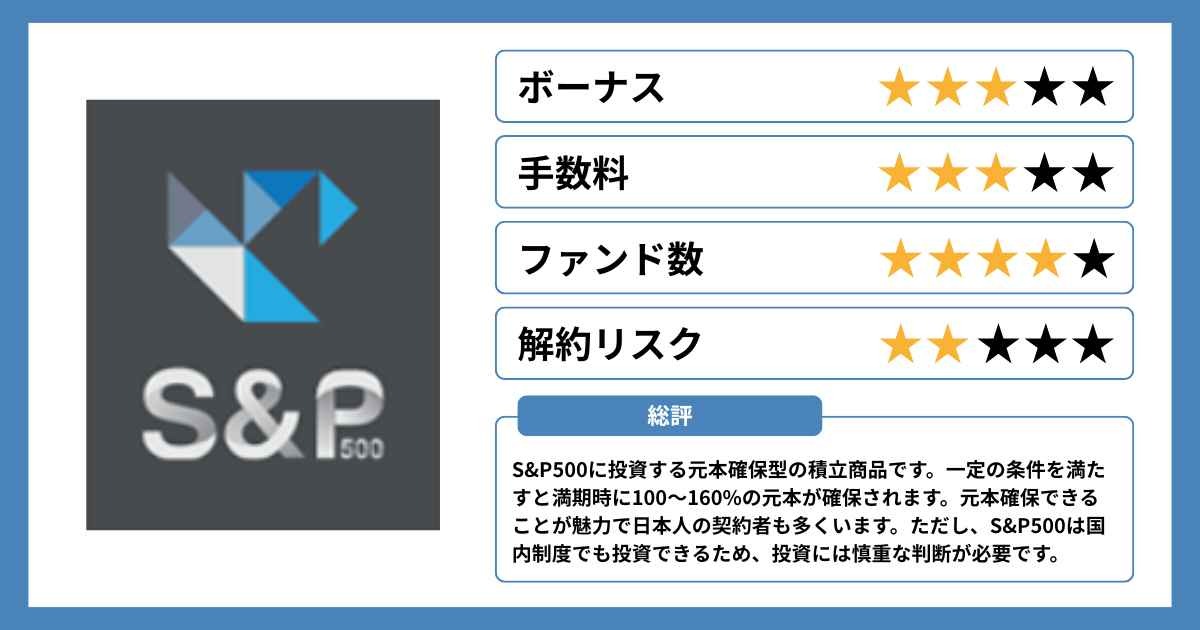

インベスターズトラストのS&P500インデックスは、MAX160%の元本が保証される積立商品です。元本確保されているため契約する日本人も多いですが、他の積立商品の運用実績と比較して検討することが大切です。

オフショア投資が気になっている方は、新NISAとオフショア投資のどちらが自分に合うのかの判断材料となりますので、ぜひ以下からお受け取りください。

.jpg)

インベスターズトラストのS&P500インデックス

インベスターズトラストのS&P500インデックスは、条件つきで元本の100〜160%が保証される積立商品です。

積立金の一部を満期時に元本確保されるようゼロクーポン債に回し、残りでS&P500のコールオプション(上昇時に利益が出る権利)を購入するため元本が保証されます。

また、アメリカ企業上位500社の株を直接買うのではなく、金融機関が発行する株の値動きに合わせて利益を狙う仕組み(仕組債)を購入するのが特徴です。

そのため、運用報告ではS&P500の値動きに連動しているように見えますが、実際には株式を保有しておらず、指数の動きをもとに計算された評価額が表示されます。

満期時の元本を確保しつつ、上振れを狙うような設計がS&P500インデックスの強みです。

| 項目 | 内容 |

|---|---|

| 通貨 | 米ドル |

| 積立額 | 年間2,400米ドルから ※月200米ドルから |

| 追加拠出 | 年間2,400米ドルから |

| 積立頻度 | 年払・半年払・四半期払・月払 |

| 支払方法 | クレジットカード 米国内の銀行口座から自動引き落とし |

| 投資期間 | 10年・15年・20年 |

| 元本確保 | 10年プラン:100% 15年プラン:140% 20年プラン:160% |

| 解約手数料 | 初期口座の残存期間分相当額 |

| 引き出し | 初期口座期間終了後 純現金価値2,400ドルを最低維持額として 一部解約が可能 |

| 契約年齢 | 10年プラン:18〜60歳 15年プラン:18〜55歳 20年プラン:18〜50歳 |

| 死亡給付金 | アカウント評価額101% |

手数料

インベスターズトラストのS&P500インデックスの手数料をまとめました。

| 項目 | 内容 |

|---|---|

| 年間管理手数料 | 10年プラン:2.0% 15年プラン:1.7% 20年プラン:1.1% |

| 契約手数料 | 月10米ドル |

| 運用管理手数料 | アカウント価値の0.125%/月 |

| 引き出し手数料 | 0% |

運用管理手数料を年率1.5%とすると、年間の手数料は以下のようになります。

- 10年プラン:年間約3.5%(ボーナス含む:2.75%)+月10米ドル

- 15年プラン:年間約3.2%(ボーナス含む:2.2%)+月10米ドル

- 20年プラン:年間約2.6%(ボーナス含む:1.6%)+月10米ドル

とくに注意が必要なのが契約手数料の月10米ドルです。たとえば、積立額が月200米ドルの場合、契約手数料だけで5%分が消えます。積立額が少ないほど、契約手数料が利回りを大きく押し下げます。

また、S&P500インデックスは元本確保されている分、積立商品のエボリューションよりも手数料が高く設定されていることに留意しましょう。

ボーナス

S&P500インデックスには、ロイヤリティボーナスのみ設定されています。10年経過後5年ごとに元本に対する以下の割合が加算されます。

- 10年経過時:拠出金の7.5%

- 15年経過時:拠出金の7.5%

- 20年経過時:拠出金の5.0%

このボーナスにより手数料の負担を軽くでき、利回りを高めることが可能です。

二宮利徳ボーナスが1種類だけなので、他社の積立商品に比べて物足りない印象を受けます。個人的にはボーナスが3種類ある、RL360°の積立商品RSPのほうがおすすめです。

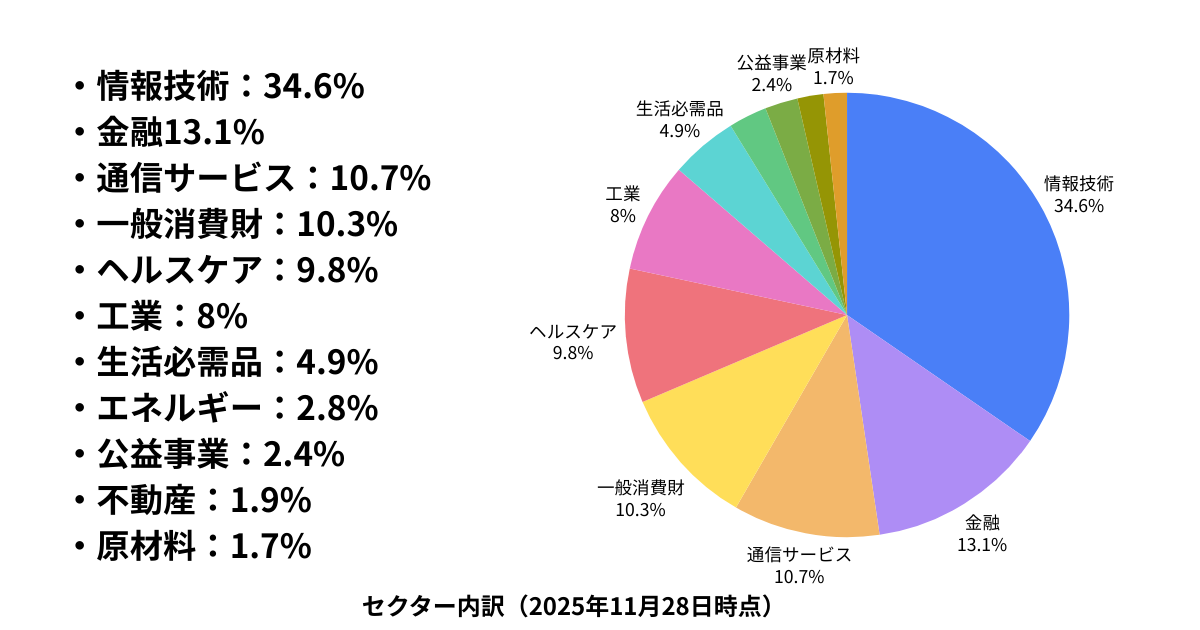

構成銘柄

S&P500インデックスの構成銘柄(ウェイト別上位10社)は以下のとおりです。

| 会社 | GICSセクター |

|---|---|

| エヌビディア | 情報技術 |

| アップル | 情報技術 |

| マイクロソフト | 情報技術 |

| アマゾン | 一般消費財 |

| ブロードコム | 情報技術 |

| アルファベット クラスA | 通信サービス |

| アルファベット クラスC | 通信サービス |

| メタ・プラットフォーム Class A | 通信サービス |

| テスラ | 一般消費財 |

| バークシャー・ハサウェイB | 金融 |

2025年末のS&P500は、AIとデジタル経済への全振りといえる構成です。インデックス投資でありながら、実質的にはハイテク株ファンドに近いリスク・リターン特性を持っていることを理解しましょう。

インベスターズトラストのS&P500インデックスのメリット

インベスターズトラストのS&P500インデックスのメリットは、主に次の2つです。

- 元本確保されている

- 会社倒産しても顧客の資産は保全される

元本確保されている

S&P500インデックスは、積立期間に応じて一定の元本が確保されます。

- 10年プラン:最低100%

- 15年プラン:最低140%

- 20年プラン:最低160%

上記の利回りより上振れた場合は、その分も受け取ることが可能です。

ただし、元本確保のリターンは税引き前の額面です。日本居住者は原則として20.315%(所得税・住民税)がかかるため、10年プランだと元本割れする恐れがあります。

二宮利徳満期後も運用を継続すれば利益が出る可能性がありますが、それなら15年プランまたは20年プランに申し込むほうがよいと考えます。

また、元本確保されるには、一定の条件を満たす必要があることに注意してください。

会社倒産しても顧客の資産は保全される

インベスターズトラストは、会社の運営資産と顧客の投資資産を切り離して管理しているため、万が一倒産しても顧客の資産は保全されます。

顧客の投資資産は、大手金融機関に保管されており、インベスターズトラストが直接手をつけられないためです。

また、インベスターズトラストはケイマン諸島の法律に基づき「SPC」という組織形態をとっています。

これは各顧客のポートフォリオが、他の顧客や会社の資産と分離されているため、特定のポートフォリオで損失が出ても、他の顧客の資産に影響が出ない仕組みです。

これら2つの仕組みにより、顧客の投資資産は保護されます。ただし、時価評価のため、為替レートによっては引き出し時に損失が出る恐れがあります。

インベスターズトラストのS&P500インデックスのデメリット

インベスターズトラストのS&P500インデックスのデメリットを2つ紹介します。

- 元本確保が適用される条件が難しい

- 解約手数料のペナルティが大きい

元本確保が適用される条件が難しい

公式サイトは、S&P500インデックスの元本確保の条件を次のように述べています。

元本確保にはロイヤルティボーナスも含まれます。猶予期間内の拠出があり、減額や一部解約がない場合のみ元本確保が適用されます。

つまり、元本確保を適用させるには、満期までに病気や事故などでまとまったお金が必要になっても、減額や停止、引き出しができません。

二宮利徳個人的には元本確保が無くなっても運用で100〜160%以上のリターンを出せばよいだけだと考えています。ただし、運用成果はIFAの実力次第なので見極めが大切です。

以下にRL360°の運用実績を紹介しますので、オフショア投資のリターンの参考としてご覧ください。

解約手数料のペナルティが大きい

S&P500インデックスを途中解約すると「イニシャルユニット残存期間分相当額」が解約手数料として徴収されます。

たとえば、20年契約して積立5年目で解約すると、残り15年間で支払うはずだった手数料分が初期口座から引かれます。

早期解約すると元本割れするケースがあるため、長期積立を前提として契約が必要です。

インベスターズトラストのS&P500インデックスの口コミ・評判

インベスターズトラストのS&P500インデックスの評判は、あまりよくありません。

本当にこのまま続けていていいのか不安です。

詐偽だったらと思い、言われた内容は録音してあります。

FPからは世界が滅亡しない限り会社は無くならないとまで言われてやりました。

積立を15年やると140%確保されるからと、安心だよと言われました。

途中でお金を下ろすと確保が無くなると言われました。

引用:Yahoo!知恵袋

年間管理手数料が1.7%、ストラクチャー手数料が年間1.5%。

1年で3.2%の手数料はS&P500への投資としては馬鹿みたいに高いです。

中途解約の手数料も異常と言える高さです。

それが140%保証の対価でしょう。

引用:Yahoo!知恵袋

二宮利徳条件つきで元本確保されることは評価できますが、国内制度でもS&P500には手数料なしで投資できるため、手数料がネックな点には同意できます。

オフショア投資をするなら、S&P500ではなく世界中のファンドを自由に組み合わせて投資できるRL360°の「RSP」やインベスターズトラストの「エボリューション」などのほうがよいと考えています。

インベスターズトラストのS&P500インデックスに関するよくある質問

インベスターズトラストのS&P500インデックスに関するよくある質問に答えます。

満期受け取りは問題なくできますか?

満期受け取りは問題なくできます。IFAに連絡すると引き出しの対応をしてもらえます。ただし、楽天銀行やPayPay銀行などのネット銀行では受け取れないため、実店舗のある金融機関の口座を振込先に指定しなければなりません。

インベスターズトラストのリスクは何ですか?

紹介者やIFAの質が低いと、やり取りでトラブルが発生したり、成果が出なかったりするリスクがあります。生命保険会社とのやり取りや資産運用はIFAが行うためです。契約者の裁量が少ないため、信頼できる紹介者とIFAを見極めることが重要です。

インベスターズトラストのS&P500の利回りはどれくらいですか?

減額や停止、引き出しがなければ、100〜160%+上振れ分の累計利回りが期待できます。

eMAXIS SlimのS&P500との違いはありますか?

インベスターズトラストとeMAXIS SlimのS&P500の違いは、元本確保があることです。eMAXIS Slimは元本が保証されていません。

まとめ

インベスターズトラストは元本確保がある点が魅力ですが、満期まで毎月積立を行い、一度でも減額や停止、引き出しを行ってはいけません。

元本が保証されるのは投資家が安心する要素のひとつですが、個人的には実力のあるIFAに運用を任せて安定した成果を残せばよいと考えます。

そのため、元本確保される点だけでなく、IFAの積立商品ごとの運用成績もチェックして比較検討することが大切です。

二宮利徳公式LINEでは『国内投資とオフショア投資の比較資料』や海外積立商品をまとめた『お役立ち資料』、オフショア投資の不安をなくす『オフショア投資マニュアル』を無料プレゼントしています。

ぜひ資産形成で失敗しないためにも、以下の公式LINEを友だち追加して、無料特典をお受け取りください。

コメント