紹介者にメティスを勧められたけど投資しても大丈夫なの?

アテナベストってよく聞くけど、メティスとの関係は?

このような不安を抱いている方は、そのリスクを把握しないまま契約するのは危険です。他のオフショア投資に比べて、決定的なデメリットがあるためです。

そこで本記事では、メティスの会社概要や取扱商品、アテナベストとの関係、契約するリスクを紹介します。

メティスと契約すると、どのような運用成果を残せるのか把握でき、自分にとって本当に最適な投資選択だったのか判断できるようになります。

ただし、本気で老後資金の不安を解消したい方以外は、絶対に読まないでください。メティスにはリターンだけでなくリスクもあるため、他の手段を模索したほうがよいためです。

私自身、海外積立投資をしており、良い面・悪い面がすべてわかっています。リアルな経験をもとに情報をまとめましたので、この機会に以下の公式LINEを「友だち追加」してお受け取りください。

.jpg)

メティス(Metis Global Limited)の会社概要

メティスは、2013年に設立され、香港で正規登録された信託会社です。

提携している日本の紹介業者が多いこともあり、日本人の契約者も徐々に増えてきました。取扱商品には「インテリジェンス」や「スマート2」などがあり、少額からの積立投資ができます。

また、メティスのIFA(アテナベスト)には、日本語サイトがあり、日本語で連絡を取ることが可能です。契約書も日本語でつくられるため、齟齬なく契約内容を理解できる点がポイントです。

| 項目 | 内容 |

|---|---|

| 法人名 | Metis Global Limited |

| 設立年度 | 2013年 |

| 籍 | 香港 |

| 本社所在地 | 2701, 27/F, Berkshire House, 25 Westlands Road, Island East, Hong Kong |

| 取扱商品 | ・Intelligence ・SMART Ⅱ ・Bright ・Soter Trust Plan ・SPARKLE Ⅱ |

| Webサイト | https://www.metisgl.com/ |

メティスの取扱商品

メティスの代表的な取扱商品を2つ紹介します。

- Intelligence(インテリジェンス)

- SMART II (スマート2)

本章を読むと、あなたの資産・経済状況に合わせて、どちらが向いているのかわかります。商品選びに失敗しないためにも、ぜひご確認ください。

Intelligence(インテリジェンス)

インテリジェンスは、積立投資型の投資信託商品です。

約10種類の運用プランからひとつを選択し、投資・運用をします。投資対象となるファンドには、ブラックロックやJPモルガン系列の運用商品が組み込まれています。

また、運用途中でも回数制限なく、無料でファンドを変更することが可能です。そのため、市場動向に応じてファンドを変えて、運用益を増やすような運用も行えます。積立通貨に日本円を選べるため、為替レートを気にすることもありません。

さらに契約内容によって、積立10年目から5年ごとに付与されるロイヤリティボーナスや、契約10年目から付与される初期ボーナスがあります。

| 項目 | 内容 |

|---|---|

| 積立期間 | 5〜30年 |

| 契約者数 | 最大4名 |

| 契約可能年数 | 18〜75歳 |

| 契約年齢制限 | 満81歳(誕生日まで) |

| 初期口座期間 | ・5〜9年:プラン開始から15ヶ月 ・10〜18年:プラン開始から18ヶ月 ・19〜25年:プラン開始から24ヶ月 ・26〜30年:プラン開始から30ヶ月 |

| 満期受取金 | 時価総額(積立金額+運用益+初期ボーナス+ロイヤリティボーナス+プラン費還元) |

| 支払方法 | ・クレジットカード(VISA/Master Card):香港ドル ・クレジットカード(UNIONPAY):人民元 ・BSI香港内自動送金:香港ドル ・JPY銀行自動引き落とし:日本円 ・海外送金:日本円/米ドル/ユーロ/香港ドル/オーストラリアドル/人民元 |

| 積立通貨 | 日本円・米ドル・ユーロ・香港ドル・オーストラリアドル・イギリスポンド・スイスフラン |

| 積立頻度 | 月払い・四半期払い・半年払い・年払い |

| 最低積立額 | ・日本円:30,000円 ・米ドル:300ドル ・ユーロ:300ユーロ ・香港ドル:2,400香港ドル ・オーストラリアドル:300オーストラリアドル ・人民元:2,100元 ※積立年数が10年未満の場合、上記金額の2倍 |

| 最低口座残高 | 3,000米ドル相当 |

| 譲渡 | プラン維持期間内はいつでも可能 ※譲受人は18歳以上 |

| 減額 | 初期口座期間終了後に申請可能 |

| 取り崩し | 初期口座期間終了後にプラン最低額の維持を条件に申請可能 ※一度の取り崩し金額は1,000ドル以上 |

| 積立停止 | 初期口座期間終了後にプラン最低額の維持を条件に申請可能 ※初期口座終了後、24ヶ月以上積立停止の場合、初期口座の時価総額に対して毎月0.02%の手数料がかかります |

| 解約 | いつでも申請可能 ※初期口座の時価総額に対して解約手数料がかかります |

| 手数料の種類 | ・プラン費:7米ドルを毎月徴収 ・初期口座管理手数料:初期口座の時価総額×0.4%を毎月徴収 ・管理手数料:時価総額×0.12%を毎月徴収 ・信託報酬:貯蓄口座の時価総額×1%を年に1回徴収 ・クレジットカード手数料:1%(American Express:3%) ・一括投資手数料:一括投資額×5% |

| ボーナス | ・初期ボーナス:積立金額・期間によって一定のボーナス率が付与 ・ロイヤルティボーナス:(直近5年間の積立金額 – 取崩金額)×1% ・プラン費還元 |

SMART II (スマート2)

スマート2は積立投資型の積立型信託商品です。

商品構造はインテリジェンスとほぼ同じですが、提供主体がメティスHKか、メティスCIかで異なります。(メティスHK:インテリジェンス、メティスCI:スマート2)

ただ、提供主体の違いによる日本人への影響はほとんどありません。インテリジェンス同様に、約10種類の運用プランからひとつ選択して、投資・運用を行います。また、ファンドの変更を回数無制限・無料で行えるため、リスクなくリバランスが可能です。

積立通貨に日本円を選べるため、為替レートによって毎月の積立額が変わることもありません。ただし、長期積立が前提なので、5〜30年単位で支払い続けられるかを、事前に確認する必要があります。

| 項目 | 内容 |

|---|---|

| 積立期間 | 5〜30年 |

| 契約者数 | 最大2名 |

| 契約可能年齢 | 18〜75歳 |

| 契約年齢制限 | 満81歳(誕生日まで) |

| 初期口座期間 | ・5〜9年:プラン開始から15ヶ月 ・10〜18年:プラン開始から18ヶ月 ・19〜25年:プラン開始から24ヶ月 ・26〜30年:プラン開始から30ヶ月 |

| 支払方法 | ・クレジットカード(VISA/Master Card/American Express/DINERS):香港ドル ・クレジットカード(UNIONPAY):人民元/香港ドル ・BSI香港内自動送金:香港ドル ・JPY銀行自動引き落とし:日本円 ・海外送金:日本円/米ドル/ユーロ/香港ドル/オーストラリアドル/人民元 |

| 積立通貨 | 日本円・米ドル・ユーロ・香港ドル・オーストラリアドル・イギリスポンド・スイスフラン |

| 積立頻度 | 月払い・四半期払い・半年払い・年払い |

| 最低積立額 | ・日本円:30,000円 ・米ドル:300ドル ・ユーロ:300ユーロ ・香港ドル:2,400香港ドル ・オーストラリアドル:300オーストラリアドル ・人民元:2,100元 ※積立年数が10年未満の場合、上記金額の2倍 |

| 最低口座残高 | 3,000米ドル相当 |

| 譲渡 | プラン維持期間内はいつでも可能 ※譲受人は18歳以上 |

| 減額 | 初期口座期間終了後に申請可能 |

| 取り崩し | 初期口座期間終了後にプラン最低額の維持を条件に申請可能 ※一度の取り崩し金額は1,000ドル以上 |

| 積立停止 | 初期口座期間終了後にプラン最低額の維持を条件に申請可能 ※初期口座終了後、24ヶ月以上積立停止の場合、初期口座の時価総額に対して毎月0.02%の手数料がかかります |

| 解約 | いつでも申請可能 ※初期口座の時価総額に対して解約手数料がかかります |

| 手数料の種類 | ・プラン費:7米ドルを毎月徴収 ・初期口座管理手数料:初期口座の時価総額×0.52%を毎月徴収 ・管理手数料:時価総額×0.12%を毎月徴収 ・信託報酬:貯蓄口座の時価総額×1%を年に1回徴収 ・クレジットカード手数料:1%(American Express:3%) ・一括投資手数料:一括投資額×5% |

| ボーナス | ・初期ボーナス:積立金額・期間によって一定のボーナス率が付与 ・ロイヤルティボーナス:(直近5年間の積立金額 – 取崩金額)×1% ・プラン費還元 |

アテナベストはメティスのIFA

アテナベストは、2007年に設立された香港のIFAで、メティスの親会社です。

アテナベストが自社商品を提供するために、メティスを設立しました。そのため、メティスと契約すると、運用をアテナベストに委託することになります。

アテナベストは世間の評判はよくないですが、過去には受賞歴があったり、適切なライセンスを保有したりしているため、客観的には安心できます。

日本語のWebサイトがあり英語がわからなくても、どのようなサービスを営んでいるのか把握が可能です。その概要は次のとおりです。

| 受賞歴 | ・香港優良企業TOP100 ・リーダーズチョイスアワード2020 |

|---|---|

| サービス内容 | ・資産運用 ・ファイナンシャルプランニング ・ファイナンシャルプラットフォーム ・リテール向けサービス |

| ライセンス | ・香港保険ブローカー協会 ・香港証券先物取引委員会 ・香港強制積立金制度管理局 ・英領ヴァージン諸島金融サービス委員会 ・マレーシアラブアン金融サービス庁 |

| Webサイト | https://www.athenabest.com/ja |

ただし、メティスに投資する場合、いくつかの注意点を把握しておく必要があります。

メティスと契約するときの注意点3つ

メティスと契約するときの注意点を3つ紹介します。

- IFAがアテナベスト1社のみ

- アテナベストの運用成績が悪い

- IFAの移管ができない

これらの注意点を把握しないと、資産形成の目標を達成できなかったり、余計なお金を払ったりすることになる恐れがあるので注意しましょう。

なお、おすすめのIFAは以下で紹介していますので、あわせてご覧ください。

IFAがアテナベスト1社のみ

メティスのIFA契約はアテナベスト1社だけで、運用を他の機関に頼むことはできません。

運用成績が悪くても、解約手数料がリスクにならなくなるまで継続するか、早期解約して損切りするかの2択になります。

そのため、IFAが1社のみのオフショア投資機関と契約するのは、リスクがあります。

アテナベストの運用成績が悪い

他社サイトによると、アテナベストの運用成績はよくないといわれています。一部では過去13年間の運用実績が2〜3%との評価もあり、そこまで運用益は出ていません。

上記の比較は、あくまで一例で将来の利回りを保証するものではありませんが、参考までにご覧くださいませ。運用実績は以下の記事で解説しています。

IFAの移管ができない

メティスが契約しているIFAはアテナベスト1社のみなので、移管ができません。

オフショア投資において、運用成績が悪かったらIFAを移管して、利回りをよくする対策ができます。たとえば、ドミニオンやRL360°などは、複数のIFAと契約しているため、運用成績が悪かったら変更できます。

投資に失敗しないためには、紹介者からアテナベストの運用成績を見せてもらい、もしよければ契約するのがポイントです。

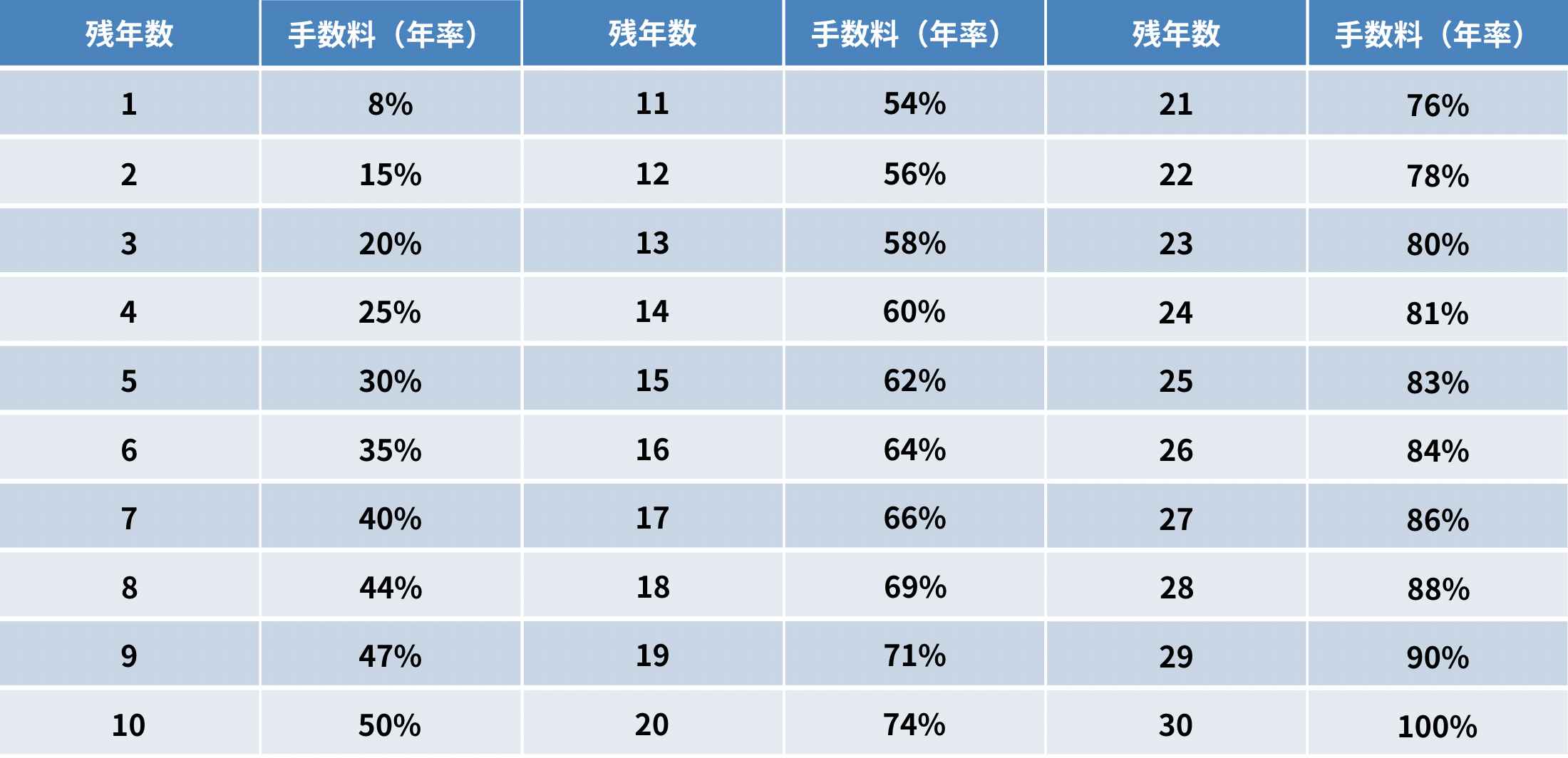

メティスの解約方法

メティスの解約は、IFA(アテナベスト)に連絡し、解約書類を請求・提出すると行えます。ただし、途中解約すると早期解約手数料が発生し、元本割れする恐れがあるので注意が必要です。

解約手数料

メティスの解約はいつでも可能ですが、初期口座の時価総額に対して解約手数料がかかります。その手数料体系は以下のとおりです。

たとえば、30年契約で7年目に解約すると、残年数が23年になり手数料が80%かかります。

初期口座の時価総額が150万円(月5万円×30ヶ月想定)だとすると、120万円が解約手数料として徴収。そして初期口座の残り30万円と積立期間分の資産が戻ります。

このため、メティスとの契約は長期積立であることが前提です。長期積立できる収入・貯蓄があるか、負担にならない積立額か、何か節約できないかを計画してから投資することがポイントです。

メティスとアテナベストに関するよくある質問

メティスとアテナベストに関するよくある質問に回答します。

- ブラックロックのポートフォリオはどんなものですか?

- メティスの引き出し方法は?

- メティスを勧誘する業者は怪しいですか?

ブラックロックのポートフォリオはどんなものですか?

株式・債券・オルタナティブ投資などを組み合わせた運用手法や投資信託です。ETFや投信、SMAなどで目的(保全〜成長/収益)やリスクに合わせて設計し、必要に応じてリバランスできるモデルを提供しています。

メティスの引き出し方法は?

担当のIFAに申し込むことで可能です。ただし、口座維持残高(3,000米ドル)や最低引き出し額(1,000米ドル)などの条件を満たしている必要があります。引き出し条件は、申し込んだプランによって異なります。

メティスを勧誘する業者は怪しいですか?

「怪しくない」とは言い切れません。紹介者の中には、無登録業者が投資勧誘・出金トラブルなどをしているケースがあります。メティスも当局未承認の商品は公衆向けに販売すべきでない旨の注意をしています。

まとめ

メティスは香港で正規登録された信託会社で、少額から長期積立を始めたい方向けに「インテリジェンス」や「スマート2」などの積立型商品を提供しています。

ただし、IFAはアテナベスト1社のみで移管ができません。運用成績が想定より伸びなかった場合でも、乗り換えではなく「継続か解約か」の判断になりやすくなります。そして初期口座期間中の解約には手数料負担が発生します。

投資判断で後悔しないためにも、まずはリスクと選択肢を把握したうえで検討ください。

コメント