インベスターズトラストはどのような生命保険会社なの?

日本でも合法的に投資できるの?

こういった疑問に答える記事です。

- インベスターズトラストの会社概要

- インベスターズトラストの主な投資商品

- インベスターズトラストの投資で失敗しないための注意点

- インベスターズトラストの口コミ・評判

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

インベスターズトラストを勧誘されたら長期積立ができるか、運用成績は高いかなどをチェックして、投資価値があるのかを見極めることが大切です。

インベスターズトラストを紹介されたけど、効果的な投資先なのか不安な方は、ぜひ以下よりプレゼントを受け取って判断材料としてみてください。

インベスターズトラストは国際的な生命保険会社

インベスターズトラスト(ITA)は、2002年にケイマン諸島で設立された生命保険会社です。世界100以上の市場へ展開しており、2025年末にはお預かり資産が59億米ドル(※)に達しました。

ケイマン諸島以外にもマレーシアのラブアン島やプエルトリコにも法人があり、日本人の新規契約はプエルトリコ籍またはラブアン島籍のインベスターズトラストと結びます。

同社は顧客から預かった資産を、アメリカ最大級の金融機関「Bank of America」の信託口座で管理します。会社の運営資産と切り離して管理しているため、倒産したとしても顧客の資産は保護される仕組みです。

また、監査法人は世界4大会計事務所のひとつであるKPMGが担当しています。事業の安全性や信頼性は高いといえます。

| 設立年 | 2002年 |

|---|---|

| 本社所在地 | ケイマン諸島 |

| 管轄区域 | ケイマン諸島 ラブアン島(マレーシア) プエルトリコ |

| 格付け | AM Best社:A-(Excellent) |

| 資産管理 | Bank of Americaの自社口座 |

| 監査法人 | KPMG |

※約9,352億円(2026年3月21日 1米ドル=158.51円換算)

インベスターズトラストは違法ではない

インベスターズトラストは合法の生命保険会社です。日本人がインベスターズトラストと契約し、投資しても違法にはなりません。

禁止されているのは、業者が日本国内でオフショア投資商品を「営業」することです。

金融庁に認可されていないため、自己責任で投資することになりますが、合法的に資産形成ができます。

インベスターズトラストは詐欺商品ではない

インベスターズトラストは詐欺商品を提供していません。ケイマン諸島金融当局から認可を受けた国際的な生命保険会社です。

ネット上で詐欺だといわれている原因は、紹介者の説明不足にあります。

早期解約ペナルティや元本割れリスクなど、マイナス面の説明が不十分なまま契約に進むことがあるため、詐欺のような印象をもたれやすいといえます。

オフショア投資の相談は、信頼できるIFAや紹介者にすることが失敗しないポイントです。

二宮利徳公式LINEでは『IFA・紹介者のトーク見抜きチェックシート』や『新NISAとオフショア投資の比較シート』を無料プレゼントしています。

紹介者の話が本当か判断できない、投資する価値があるのかわからないといった悩みを整理できますので、ぜひ以下からお受け取りください。

インベスターズトラストの主な投資商品

日本人の契約者も多いインベスターズトラストの主な投資商品を3つ紹介します。

- エボリューション

- S&P500インデックス

- プラチナプラン

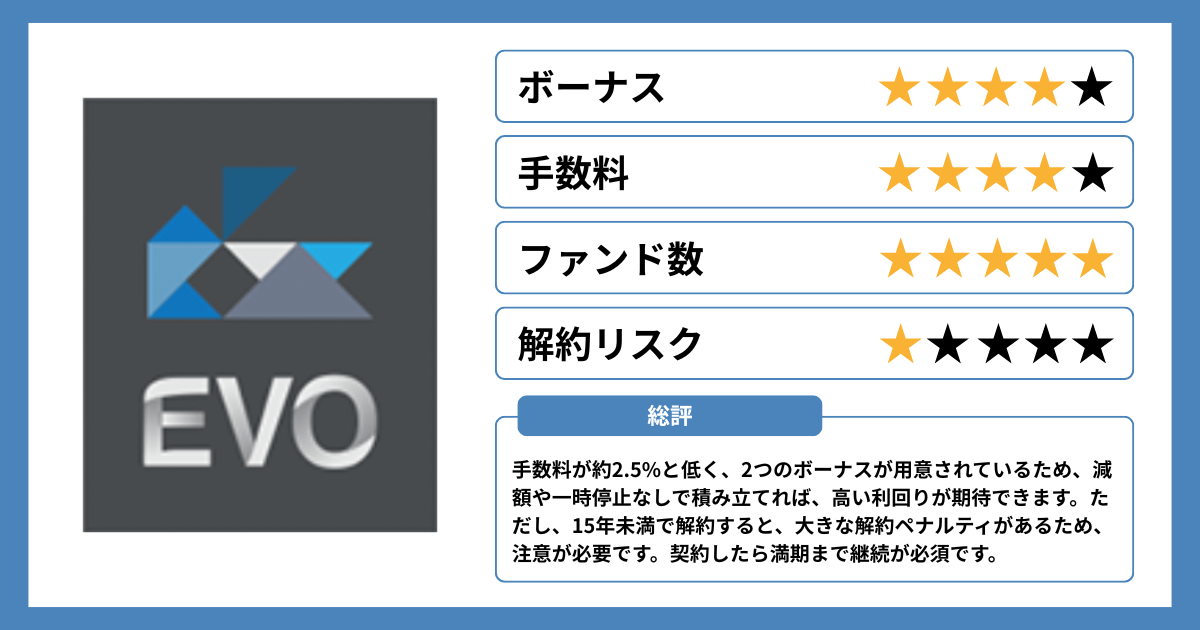

エボリューション

エボリューションは、インベスターズトラストのメインの積立商品です。月100米ドルの少額から積み立てられるため、入金力がなくても投資しやすいのが特徴です。

同商品は200種類を超えるファンドから10種類を選んで運用します。市場動向に応じて、IFAがファンドを変更することで、暴落を避けつつ上振れを狙うような運用が行えます。

また、2種類のボーナスを活用し、20〜25年の長期積立をすると、手数料の実質コストが約2.5〜3.5%ほどになる設計です。

ファンドの変更を繰り返す運用と複利により、運用を最適化させた積立商品だといえます。

| 項目 | 内容 |

|---|---|

| 積立期間 | 5年・10年・15年・20年・25年 |

| 契約年齢 | 5年:18-80歳 10年:18-75歳 15年:18-70歳 20年:18-65歳 25年:18-60歳 |

| 初期口座期間 | 4〜24ヶ月(積立期間により異なる) |

| 支払頻度 | 月払い・四半期払い・半年払い・年払い |

| 支払方法 | クレジットカード(VISA、Master Card、JCB、American Express、Diners) アメリカの銀行から自動引き落とし 海外送金小切手 |

| 積立通貨 | 米ドル・ユーロ・英ポンド |

| 最低拠出額 | 年間1,200米ドル(5年プランは最低額2倍) |

| 追加拠出額 | 年間600米ドル/ユーロ/英ポンド |

| 引き出し | 初期口座期間終了後、最低口座残高を下回らない範囲で引き出しが可能 |

| 契約手数料 | 7米ドル/月 7ユーロ/月 4.5英ポンド/月 |

| 口座管理手数料 | 10年間まで:積立額×1.9%/年 11年目以降:積立額×0.35%/年 |

| ファンド管理手数料 | 時価総額×0.125%/月 |

| スイッチング手数料 | 0% |

| クレジットカード手数料 | 0% |

| 信託報酬 | 0〜2%(IFAにより異なる) |

| 解約手数料 | 解約時の残存契約年数に基づく管理手数料相当額 |

| 最低口座残高 | 12,000米ドル/ユーロ/英ポンド |

| 解約 | いつでも可能 |

エボリューションのメリット・デメリットやボーナス制度、向いている人は、別の記事で詳しく解説していますので、あわせてご覧ください。

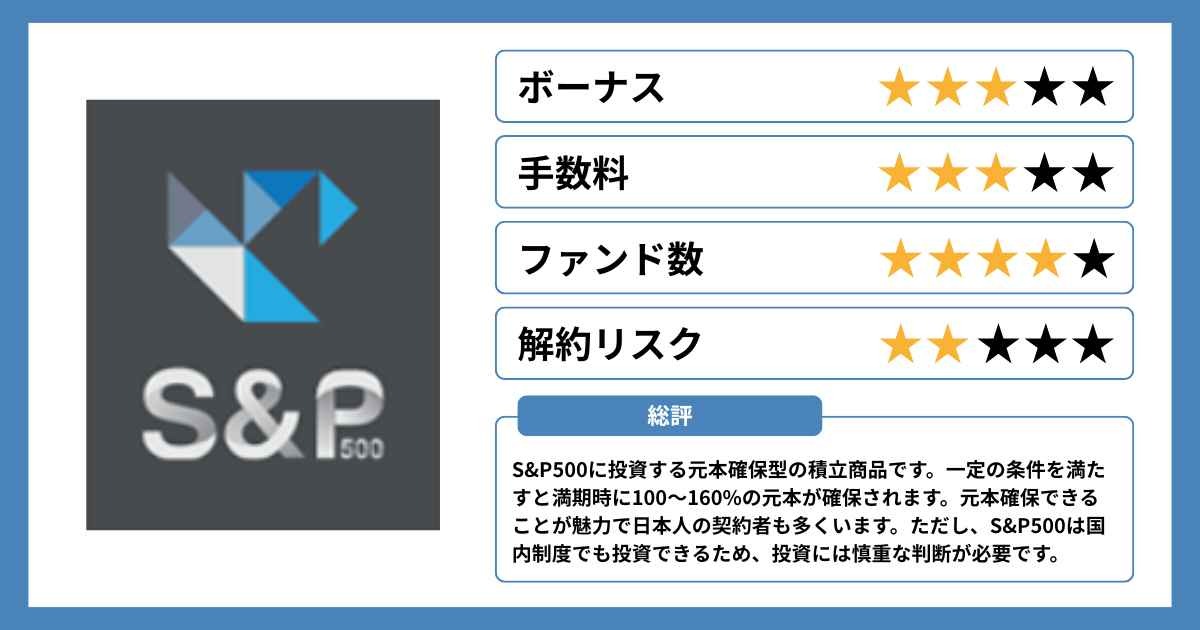

S&P500インデックス

S&P500インデックスは、条件つきで元本の100〜160%が保証される積立商品です。

積立金の一部を満期時にゼロクーポン債に回し、残りでS&P500のコールオプション(上昇時に利益が出る権利)を購入するため元本が保証される仕組みです。

また、アメリカ企業上位500社の株を直接買うのではなく、金融機関が発行する株の値動きに合わせて利益を狙う仕組み(仕組債)を購入しています。

そのため、運用成果はS&P500の値動きに連動しているように見えますが、実際には株式を保有しておらず、指数の動きをもとに計算された評価額が示されます。

満期時の元本を確保しつつ、上振れを狙うような設計がS&P500インデックスの強みです。

| 項目 | 内容 |

|---|---|

| 通貨 | 米ドル |

| 積立額 | 年間2,400米ドルから ※月200米ドルから |

| 追加拠出 | 年間2,400米ドルから |

| 積立頻度 | 年払・半年払・四半期払・月払 |

| 支払方法 | クレジットカード 米国内の銀行口座から自動引き落とし |

| 投資期間 | 10年・15年・20年 |

| 元本確保 | 10年プラン:100% 15年プラン:140% 20年プラン:160% |

| 年間管理手数料 | 10年プラン:2.0% 15年プラン:1.7% 20年プラン:1.1% |

| 契約手数料 | 月10米ドル |

| 運用管理手数料 | アカウント価値の0.125%/月 |

| 引き出し手数料 | 0% |

| 解約手数料 | 初期口座の残存期間分相当額 |

| 引き出し | 初期口座期間終了後 純現金価値2,400ドルを最低維持額として 一部解約が可能 |

| 契約年齢 | 10年プラン:18〜60歳 15年プラン:18〜55歳 20年プラン:18〜50歳 |

| 死亡給付金 | アカウント評価額101% |

S&P500インデックスのメリット・デメリットや口コミは、別の記事で詳しく解説しているので、あわせてお読みください。

プラチナプラン

プラチナプランは、200種類以上のファンドから10種類を選んで、投資・運用できる一括拠出商品です。

同商品は拠出額に応じて、プランが『プラチナセレクト(10,000米ドル相当以上)』と『プラチナプラス(100,000米ドル相当以上)』に分かれます。

プラチナプラスは管理手数料がなく、運用管理手数料が低いため、プラチナセレクトよりも理論上のリターンが高くなります。

また、プラチナセレクトは契約5年目終了後まで一定の解約手数料がかかるのに対して、プラチナプラスはいつ解約しても手数料がかかりません。

どちらも積立商品に比べて資産の流動性が高いため、資金を早期に引き出して活用したい方に向いています。

| プラン名 | プラチナセレクト | プラチナプラス |

|---|---|---|

| 拠出通貨 | 米ドル・ユーロ・英ポンド | |

| 拠出額 | 10,000米ドル相当以上 | 100,000米ドル相当以上 |

| 追加拠出 | 2,500米ドル相当以上 | – |

| 契約年齢 | 18〜85歳 | 18〜85歳 |

| 管理手数料 | 1年目〜5年目: 0.4%四半期毎 (毎年1.6%) | – |

| 契約手数料 | なし | なし |

| 運用管理手数料 | 0.3% 四半期毎 (毎年 1.2%) | 口座価値の0.125%/月 |

| ファンド変更手数料 | 無料(毎年15回まで) | |

| 解約手数料 | 1ヵ年終了後:6.4% 2ヵ年終了後:4.8% 3ヵ年終了後:3.2% 4ヵ年終了後:1.6% 5ヵ年終了後:0% | なし (最初の12ヶ月以内に解約する場合、1.5%までの最低運用管理手数料が適用) |

| 引き出し | 引き出し後の残存期間分管理手数料を除く口座価値が2,500米ドル相当以上 | – |

| 死亡給付金保証 | 死亡給付金、支払基準額は解約払戻金の101% | |

10,000米ドルは約160万円、100,000米ドルは約1,600万円です。

※2026年3月21日 1米ドル=158.51円換算

インベスターズトラストのプラチナプランのメリット・デメリット、向いている人などは、別の記事で詳しく解説しています。

インベスターズトラストで失敗しないための注意点

インベスターズトラストへの投資に失敗しないためには、主に以下4つに注意する必要があります。

- 長期積立を前提として契約をする

- 途中解約にはペナルティがある

- 信頼できない紹介者からは申し込まない

- 必ず運用実績を確認する

長期積立を前提として契約をする

インベスターズトラストに限らず、海外積立商品は20〜25年ほどの長期積立を前提として契約することがポイントです。

10〜15年の短期積立では、複利効果を最大化できなかったり、手数料が重荷になったりするためです。

また、後述しますが、契約を途中解約するとペナルティが発生します。そのため、申し込み時点で20〜25年間積み立て続けられるかも考慮して契約する必要があります。

なお、一括拠出商品は最初からまとまったお金を投資・運用するため、積立商品に比べてリターンが早期に大きくなりやすいです。そのため、5〜15年の短期契約も可能です。

途中解約にはペナルティがある

インベスターズトラストの積立商品を途中解約すると、解約ペナルティが発生することを理解しましょう。

たとえば、積立商品のエボリューションを途中解約する「解約時の残存契約年数に基づく管理手数料相当額」を支払う必要があります。

これは途中解約すると、満期までの年数で支払うはずだった管理手数料の相当額を徴収するという意味です。(25年契約を10年目で解約したら残り15年分が徴収される)

他社の生命保険会社では、すでに積み立てた分から徴収するケースが多いため、インベスターズトラストの解約ペナルティは厳しいといえます。

信頼できない紹介者からは申し込まない

オフショア投資の失敗を防ぐには、信頼できない紹介者からは申し込まないことが重要です。

紹介者の説明が不十分で契約後に解約することになったり、解約手続きに応じてくれなかったりする恐れがあるためです。

質の高い紹介者は、営業をせずに相談ベースで話を聞きます。また、メリットだけでなく、運用手数料や為替リスクなどのリスクを適切に説明し、その場での契約を促しません。

紹介者からアプローチせず、あくまで最終的な判断は相談者に委ねます。紹介者によって、トラブルの頻度や運用成果は変わるため、信頼できるのかを見極めることが大切です。

二宮利徳以下の公式LINEでは『IFA・紹介者のトーク見抜きチェックシート』や『新NISAとオフショア投資の比較シート』を無料プレゼントしているので、ぜひお受け取りください。

運用実績を必ず確認する

オフショア投資商品を勧誘されたら、運用実績を必ず確認しましょう。

オフショア投資の運用は、新NISAやiDeCoのように契約者自身が行うのではなく、IFAに一任します。つまり運用成果がIFAの実力に左右されるということです。

そのため、オフショア投資の相談時には、IFAの運用実績を確認して、手数料差し引き後の利回りが新NISAやiDeCoよりも高いのかを見極めることが大切です。

参考として、以下の記事で利用できるファンド一覧と運用実績を紹介しているため、ぜひ覗いてみてください。

インベスターズトラストの口コミ・評判

インベスターズトラストの評判を調査したところ、契約者のマイナスな口コミが目立ちました。

Investors Trust Evolution 25 に加入しています。

5年間積立を継続しましたが、手数料の高さや不透明さに不安を覚え、思い切って解約を決意。

引用:Yahoo!知恵袋

本当にこのまま続けていていいのか不安です。

詐偽だったらと思い、言われた内容は録音してあります。

FPからは世界が滅亡しない限り会社は無くならないとまで言われてやりました。

積立を15年やると140%確保されるからと、安心だよと言われました。

途中でお金を下ろすと確保が無くなると言われました。

引用:Yahoo!知恵袋

二宮利徳インベスターズトラストの契約者の口コミが悪い原因は、紹介者の説明不足やIFAの運用成績に起因すると考えます。紹介者が手数料体系や解約リスクなどを十分に説明して、実力のあるIFAが運用して高いリターンを出せば、契約者も安心して続けられます。

そのため、相談者はオフショア投資のメリット・デメリットや運用実績を入念にヒアリングして、納得してから申し込むことが大切です。

インベスターズトラストに関するよくある質問

インベスターズトラストに関するよくある質問に答えます。

- 解約時には紹介者に「解約サポート料」を支払いますか?

- 解約にはどのくらいの期間がかかりますか?

- 受益者は急いで設定する必要がありますか?

- 満期受け取りは問題なくできますか?

- 金融庁に認可されていますか?

解約時には紹介者に「解約サポート料」を支払いますか?

IFAによっては「解約サポート料」がかかる場合があります。ただし、インベスターズトラストが解約手数料以外に「解約サポート料」を請求することはありません。そのため、相談時に「解約サポート料」の有無を聞くことが大切です。

解約にはどのくらいの期間がかかりますか?

解約から解約返戻金が振り込まれるまで約1ヶ月かかります。初期口座期間中の解約に関して、解約返戻金が発生しない場合は、3日ほどで手続きが完了します。

受益者は急いで設定する必要がありますか?

可能な限り早めに受益者を設定するのが望ましいです。受益者の設定をしていない状態で、契約者に万が一のことがあった場合、親族が資産を引き継ぐのに手間がかかるためです。受益者の設定がないと、海外の裁判所で資産を確定する法的手続きが必要ですが、設定されていると死亡診断書のような書類を提出するだけで、スムーズに資産を引き継げます。

満期受け取りは問題なくできますか?

満期受け取りは問題なくできます。担当のIFAに解約して資産を引き出したい旨を伝えると、手続きをサポートしてくれます。

金融庁に認可されていますか?

インベスターズトラストを含むオフショア投資機関は、金融庁に認可されていません。日本人向けに設計された投資商品ではなく、海外向けにつくられているためです。日本の法律に当てはめると投資商品の設計思想が変わるため、プロバイダーも金融庁に認可を求めていません。ただし、金融庁の保護は受けられませんが、非認可=違法ではないため、日本人でも投資ができます。

まとめ

インベスターズトラストは国際的な生命保険会社で、世界100以上のマーケットに事業展開しています。日本人の契約者も多い生命保険会社ですが、紹介者の説明不足やIFAの実力不足を起因とするマイナスな評価が目立ちます。

そのため、インベスターズトラストを勧誘されている方は、運用実績や手数料体系、解約ペナルティを聞いて、よい面・悪い面も踏まえたうえで契約するのが望ましいです。

公式LINEでは、オフショア投資が効果のある資産形成の手段なのか判断できるよう、以下のような豪華特典を無料でプレゼントしています。

- 勧誘時に不安にならない『IFA・紹介者のトーク見抜きチェックシート』

- 国内制度との違いがわかる『新NISAとオフショア投資の比較シート』

- 人気の海外積立商品をまとめた『お役立ち資料』

- オフショア投資の基礎がわかる『オフショア投資マニュアル』

「オフショア投資に興味はあるけど、正直怪しくて契約を迷っている…」という方は、ぜひ以下の公式LINEを「友だち追加」して豪華特典をお受け取りください。

コメント