CTFLifeは満期受け取りできるの?

MyWealth2に投資して資産は増えるの?

こういった疑問に答える記事です。

- MyWealth2の特徴

- MyWealth2の保証・非保証の損益分岐年

- MyWealth2とSunJoyGrobal2の違い

二宮利徳

二宮利徳はじめまして。投資助言業や金融商品仲介業などを営んでおります、二宮利徳と申します。この記事の監修者です。

2009年より保険業界へ転身し、2013年に証券外務員資格を取得。あいざわ証券・SBI証券でIFAとして活動後、エストニアで起業。2020年には日本で法人設立し、金融教育事業を展開し、海外金融に携わり続けています。

MyWealth2は、数多くある香港の貯蓄型保険のなかでも人気商品のひとつです。しかし、勧誘された側からしたら、本当に安心できる投資先なのか心配なのもわかります。その不安を解消するための判断材料として、本記事をご活用ください。

海外での資産形成の手段として、MyWealth2を選んでもいいのかの判断に迷っている方は、ぜひ以下よりお受け取りください。

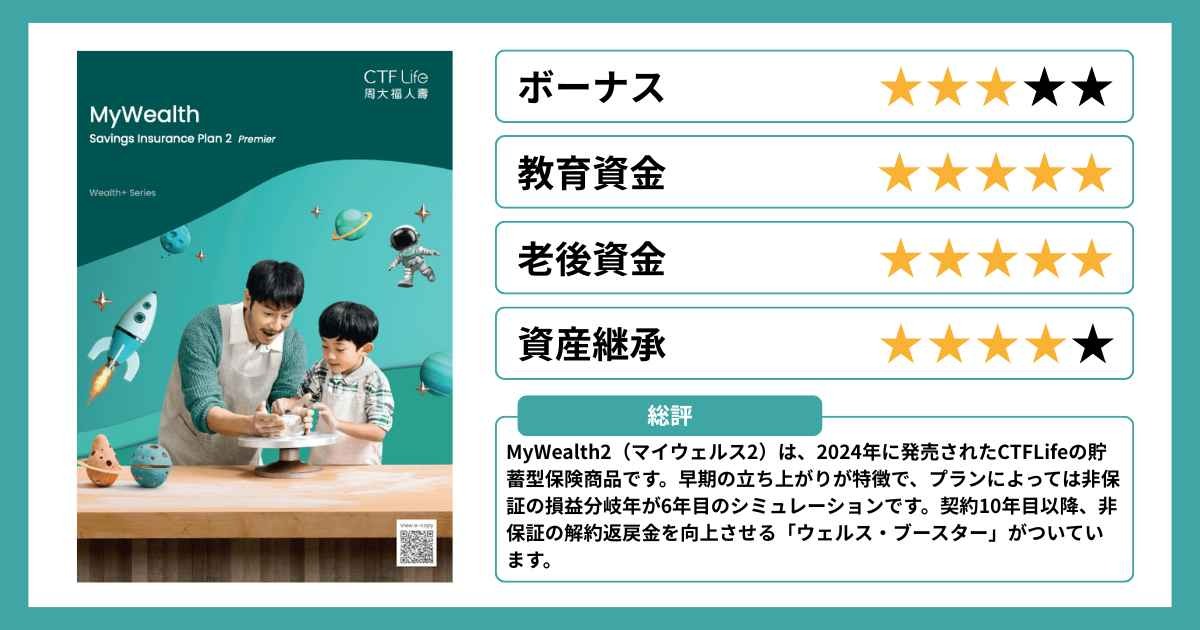

CTFLifeのMyWealth2の商品概要

MyWealth2は、香港の財閥系グループが運営する生命保険会社「CTFLife」が提供する貯蓄型保険です。

業界発の「ウェルスブースターオプション」がついており、契約10年目以降に確実にもらえるお金を減らす代わりに、運用次第で増やせるボーナスの比率を高められます。

契約3年目以降は年1回、8通貨から自由に切り替えができ、為替リスクを分散できます。MyWealth2は、外貨積立の必要性を感じている方の選択肢のひとつとなるでしょう。

MyWealth2の商品概要は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 契約年齢 | 全期前納:制限なし 2年払い:0〜80歳 5年払い:0〜75歳 |

| 契約期間 | 被保険者が満128歳 ※被保険者を変更すると、契約期間は新しい被保険者が128歳になるまでに延長 |

| プラン通貨 | 契約時:米ドル・人民元・香港ドル 通貨切替オプション:米ドル・香港ドル・人民元・ポンド・ユーロ・シンガポールドル・豪ドル・カナダドル |

| 支払頻度 | 月払い・半年払い・年払い・一括払い(全期前納) |

| 最低年間保険料 | 2年:最低年間保険料45,000米ドル 5年:最低年間保険料3,000米ドル |

| 支払方法 | クレジットカード(VISA・MasterCard・etc…) 香港の銀行から引き落とし 銀行送金 |

次はMyWealth2の機能を紹介します。MyWealth2の強みが資産を増やすだけでなく、守ることにもあると理解できますので、ぜひご覧ください。

1. 中長期の資産形成ができる

MyWealth2は、死亡保障だけでなく、運用による中長期の資産形成も狙うことが可能です。

同商品は将来受け取れる最低限のお金(保証部分)と、運用成績によって増減するお金(非保証のボーナス)で構成されています。

この2つを組み合わせることで、土台を安定させつつ、時間の経過とともに運用益が積み上がるような資産形成を行える可能性があります。

2. 契約者と被保険者を回数無制限で変更ができる

MyWealth2には、生存中の契約者/被保険者の名義を変更し、プランを譲渡できる「永久継続オプション」が搭載されています。

同商品の契約期間は被保険者が128歳になるまでです。ただし、プランを譲渡した場合、新しい被保険者が128歳になるまで契約が延長されます。

資産を一度現金化するのではなく、契約そのものを次世代に引き継ぐため、税金や為替の影響を受けにくいメリットがあります。

3. 死亡保険金を受け取る代わりに受取人がプランを引き継げる

MyWealth2には、被保険者の死亡時に死亡保険金を受け取る代わりに、受取人が新しい契約者/被保険者となって、プランを引き継ぐ「契約継続オプション」が搭載されています。

被保険者を変更した場合、変更後の被保険者が128歳になるまで契約期間が延長されます。

前商品の「MyWealth」では、受取人1人にしか契約継続オプションをつけられませんでしたが、同商品では最大2人まで受取人に設定できます。

4. 契約5年目以降、年1回プランを分割できる

契約5年目以降、年1回プランを分割できる「証券分割オプション」がついています。

通常はひとつの契約につき、ひとつの運用方針ですが、分割すると片方は長期運用を継続し、もう片方は教育資金として取り崩すといった使い分けが可能です。

家族ごとに分けて管理できるため、資産配分やリスク分散ができるメリットがあります。

5. 契約3年目以降、年1回通貨を変更できる

契約3年目以降には、年1回通貨を変更できる「通貨切替オプション」を活用できます。

選択できる通貨は、米ドル・香港ドル・人民元・ポンド・ユーロ・シンガポールドル・カナダドル・豪ドルの8種類です。

通常は契約時に選択した通貨で運用を続けますが、年1回の見直しができると、円安や円高、各国の金利状況に応じて有利な通貨へ移せます。

特定の通貨に依存せずに、為替リスクを分散しながら、状況に応じた資産形成ができます。

6. 契約10年目以降、ポートフォリオを自由に変更できる

契約10年目以降には、ポートフォリオを自由に変更できる「運用方針の変更オプション」を利用できます。積極型やバランス型、保守型などに運用方針を変更可能です。

たとえば、若いうちは積極的に資産を増やし、増えてきたら安定重視に切り替えるといった運用ができます。

状況に応じてリスクをコントロールできるため、長期での資産形成を安定させられます。

7. 早期から引き出しができる

契約3年目、または7年目から資産の一部を引き出すことが可能です。

これにより資産を運用しながら、一部を取り崩してお子さんの教育資金やご自身の生活費・年金などに充てられます。

引き出し可能時期と金額は、契約により異なります。

- 2年払い:契約3年目から払い済み保険料総額の5%

- 5年払い:契約7年目から払い済み保険料総額の7%

8. 契約10年目以降、保証部分の資金を非保証のボーナスに充当できる

MyWealth2では、契約10年目以降、確実にもらえるお金(保証部分)を減らす代わりに、運用次第で増減するボーナス(非保証部分)の比率を高められます。

つまり、資産がある程度積み上がった段階で、守り重視から増やす運用へ方向性をシフトすることが可能です。

これを「ウェルスブースターオプション」と呼びます。将来の受取額をより大きくしたい人にとって、有効な選択肢です。

MyWealth2の加入事例

CTFLifeが公開している加入事例では、38歳で契約して85歳で相続するまでに資産が約17.7倍になる試算です。詳しいシミュレーションは、以下のとおりです。

- 加入者:Mr. Lee 38歳既婚

- 家族構成:妻、息子(契約時2歳)、娘(契約2年目に誕生)

- 契約プラン:MyWealth Savings Insurance Plan 2(Premier)

- 保険料払込期間:5年

- 年間保険料:60,000米ドル

- 累計払込保険料:300,000米ドル

- 加入目的:家族の将来設計、退職後の世界一周旅行資金、資産の次世代承継

Mr. Leeさんは38歳で5年プランに加入し、年間60,000米ドルを積み立てていました。48年間積み立てて、契約者の死亡時には総額約5,312,120米ドルになっていました。なお、契約中には一部引き出しも行っています。

| 契約年数 | 年齢 | 出来事 | 金額・ポイント |

|---|---|---|---|

| 0年目 | 38歳 | MyWealth2 契約スタート | 年間保険料 60,000ドル |

| 2年目 | 40歳 | 娘が誕生 | |

| 5年目 | 43歳 | 保険料払込完了 | 累計払込 300,000ドル |

| 7年目 | 45歳 | 期待損益分岐点到達 | 証券価値 307,623ドル |

| 10年目 | 48歳 | ウェルスブースターオプション始動 | |

| 13年目 | 51歳 | 保証損益分岐点到達 | 保証解約返戻金 300,628ドル/証券価値 497,218ドル |

| 27年目 | 65歳 | 退職・世界一周 のため引出 | 250,000ドル引出/ 引出前証券価値 1,429,973ドル |

| 47年目 | 85歳 | Mr. Lee死去、 家族4名へ相続分配 | 総額 約5,312,120ドル |

MyWealth2の魅力は、保証部分および非保証部分の損益分岐年が比較的早いことです。

Mr. Leeさんの場合、非保証の損益分岐年は7年でした。13年目には保証部分も元本分岐年に到達しています。

契約10年目(47歳)には、ウェルスブースターオプションを使用して、保証部分の資産を、非保証部分に振り替えています。これにより運用27年目(65歳)のときに、82,189ドル(約6%)の上乗せ効果を得ました。

Me. Leeさんは85歳に病気で逝去し、資産を家族4人に分配しました。しかし、MyWealth2では、契約を引き継いで次の被保険者が死亡するまで運用を続けることも可能です。

出典:MyWealth Savings Insurance Plan 2 (Premier) Promotion Flyer P.3

MyWealth2とSunLifeのSunJoyGlobal2の違い

CTFLifeに並んで、日本人に人気の香港の生命保険会社がSunLifeです。以下にSunLifeの貯蓄型保険「SunJoyGlobal2」と「MyWealth2」の違いをまとめました。

最適な資産形成の選択をするためにチェックしておきましょう。

| 項目 | MyWealth2 | SunJoyGlobal2 |

|---|---|---|

| 契約年齢 | 全期前納:制限なし 2年払い:0〜80歳 5年払い:0〜75歳 | 2年払い:0〜80歳 5年払い:0〜75歳 |

| 契約期間 | 被保険者が満128歳 ※被保険者を変更すると、契約期間は新しい被保険者が128歳になるまでに延長 | 終身 |

| プラン通貨 | 契約時:米ドル・人民元・香港ドル 通貨切替後:米ドル・香港ドル・人民元・ポンド・ユーロ・シンガポールドル・豪ドル・カナダドル | 香港ドル・米ドル・人民元・英ポンド・豪ドル・カナダドル |

| 支払頻度 | 月払い・半年払い・年払い・一括払い | |

| 最低年間保険料 | 2年:最低年間保険料45,000米ドル 5年:最低年間保険料3,000米ドル | 2年:最低年間保険料15,000米ドル 5年:最低年間保険料3,000米ドル |

| 支払方法 | クレジットカード(VISA・MasterCard・etc…) 香港の銀行から引き落とし 銀行送金 | |

上記の違いを踏まえて、それぞれの特徴を解説していきます。

MyWealth2が向いている人

MyWealth2は、まとまった資金を活用しながら、老後資金や次世代への資産承継まで見据えて運用したい人に向いています。

SunJoy Global2と同様に、早期から積み立てを始めて中長期で資産形成を行える商品ですが、MyWealth2は2年払いの最低年間保険料が45,000米ドルと高めに設定されています。

少額から始めるよりも、一定以上の資金を投じて、通貨分散・運用方針の変更・証券分割・被保険者変更などの機能を活用しながら、長期で資産を育てたい人に適しています。

SunJoy Global2が向いている人

SunJoy Global2は、老後資金や教育資金に備えたいものの、初期負担を抑えて資産形成をしたい人に向いています。

2年払いの最低年間保険料が15,000米ドルからと、MyWealth2よりも30,000米ドルも低く、比較的始めやすいためです。

また、同商品はMyWealth2と同じく中長期の資産形成や老後資金づくり、資産承継を目的に活用できる貯蓄型保険です。契約者や被保険者の変更にも対応しており、資産を次世代へ引き継ぐ設計も可能です。

CTFLifeのMyWealth2に関するよくある質問

MyWealth2に関するよくある質問に回答します。

- リターンは保証されていますか?

- 途中で運用内容を変更できますか?

- 途中解約したらどうなりますか?

- CTFLifeの格付けは高いですか?

- CTFLifeは日本で違法ですか?

リターンは保証されていますか?

MyWealth2のリターンはすべて保証されているわけではありません。ただし、確実に受け取れる保証部分と、運用成績に応じて増減する非保証ボーナスで構成されています。短期で解約すると元本を下回る恐れがありますが、長期運用だと資産形成を目指しやすい設計です。

途中で運用内容を変更できますか?

運用方針や通貨は途中で変更可能です。市場環境やライフステージに応じて、リスクとリターンのバランスを見直せます。状況に合わせて柔軟に調整できることが、長期運用における強みです。

途中解約したらどうなりますか?

途中解約した場合、解約返戻金が払込保険料を下回る可能性があります。本商品は長期での資産形成を前提に設計されているため、短期での利用には向いていません。

CTFLifeの格付けは高いですか?

CTFLifeの格付けは、Fitch Ratingsで「A-」、Moody’sで「A3」です。いずれも保険金の支払い能力が高いと評価される水準であり、財務的な安定性は一定以上と判断されています。最高評価ではありませんが、信頼性を判断するうえでのひとつの目安となります。

CTFLifeは日本で違法ですか?

CTFLifeは日本で違法ではありません。香港を拠点とする保険会社であり、日本の金融庁に認可されていないだけです。そのため「怪しい」といった印象を持たれることもありますが、制度上は違法ではなく、海外の金融商品として位置づけられます。

まとめ

MyWealth2は、損益分岐点が比較的早い一方で、20年以上の長期運用を前提に資産を増やすことを目指した貯蓄型保険です。

通貨変更や運用方針の見直し、契約の分割・引き継ぎなど柔軟性が高く、老後資金の準備や資産承継まで一貫して設計できます。

一方で、非保証部分は運用状況に左右されるため、短期解約では元本割れのリスクがある点には注意が必要です。

公式LINEでは、海外での資産形成で後悔しない選択をするために、以下の豪華特典をプレゼントしています。

- 各積立商品をまとめた『海外積立商品まるわかりお役立ち資料』

- 自分にあった投資先がわかる『新NISAとオフショア投資の比較資料』

- 投資時に正しい判断ができる『IFA・紹介者のトーク見抜きチェックシート』

- オフショア投資の基礎がわかる『オフショア投資マニュアル』

- 株式投資の売買の判断軸がわかる『資産運用基本マニュアル』

これらの無料特典は公式LINEを友だち追加するだけで受け取れます。他にも無料特典を用意していますので、資産形成で失敗しないためにも、ぜひお受け取りください。

コメント