トラストについて

海外積立を含め、海外の金融機関について語る上でトラストについて説明しないわけにはいきません。

現に海外積立のメーカーであるM1SPECIALTY(旧プレミアトラスト)、メティスはトラストです。

海外積立に関する他のサイトでは、トラストは設立しやすい、故に信頼性が低い、と書いていることが多いのですが、私の見解は違います。

トラストが持つ機能自体に、保険会社にはない価値があります。ですがそれも、知らなければ当然活用することはできません。

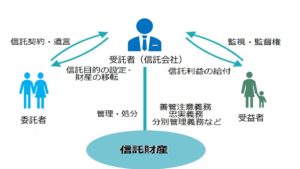

日本では、トラストは信託すること、あるいは信託会社として理解されています。

日本において「信託する」は、自分の財産を受託者に託し、管理、運用してもらうことを意味し、受託者は、信託会社、信託銀行となることがほとんどです。

また、この時の財産には現金以外にも、株、債券、不動産、などの有価証券が含まれることが特徴です。

an obligation annexed to the ownership of property, and arising out of a confidence reposed in and accepted by the bearer.

和訳:信託は「財産の所有権に併合され、担い手に委ねられ、受け入れられた信頼から生じる義務」を意味する。(出展: Wikipedia England trust law)

この時お願いする方は「トラスト(TRUST):委託者」と呼ばれ、お願いされる側は「トラスティ―(TRUSTEE):受託者」と呼ばれます。

つけくわえると、委託者に万が一のことがあったときに、その利益を受ける人は「ベネフィシャリー(BENEFICIARY)受益者」と呼ばれます。ベネフィシャリーには、家族等のみでなく、自分がなることもできます。

しかし、オフショアでの信託は、日本とは少し事情が違います。

厳密には、トラストと同義の概念は日本には存在しません。日本にはないというより、トラストは有名ないくつかのオフショアを含めたイギリスの法律の息がかかった国にしかありません。

14世紀初頭にイギリスでコモン・ローが生まれ、イギリス以外のヨーロッパ諸国の法律、コンチネンタル・ロー、と区別されました。

今もユーロ圏にはトラストはありません。金融においてはドイツを模範としながら、ドイツの50年後(イギリスの100年後)に初めて投資信託を生み出した金融後進国の日本には、あるはずがないのです。

現在トラストは、金融領域において重要な役割を果たしていますが、もともとは金融とは関係のない法律でした。

英仏の100年戦争のときなど、島国のイギリス兵は、ひとたび他国に戦争に出かけるとなかなか自宅に帰ってくることができませんでした。主人はその間も、残してきた家族と土地を、他人に奪われないようにしなければならず、そのためにできた法律がトラストの起源だと言われています。

隣人に「礼金を払うので自分の資産を守ってくれ」と言い、受諾した隣人は何が何でも守らなければならない、という法律です。

この時に重要なのは、トラストの財産は、一定期間、完全にトラスティー(受託者)のものになるということです。

財産所有者の名義が、いずれ自分のものになるという前提で、一時的に他人のものに変わるのです。ここが、日本の信託概念との最たる違いだと言えます。

日本の確定拠出年金などは、信託会社がファンドとの間に入るストラクチャーになっていますが、運用期間中も名義は投資家、契約者のものとなります。