サンライフ サンアーキテクト

| 支払い方法 | クレジットカードのみ |

|---|---|

| 一括or積み立て | 年払い或いは月々払い選択可 |

| 最短積み立て年数 | 5年から25年の間で選択可 |

| 契約通貨 | 米ドルのみ |

| 最低投資額 | 5~14年契約の場合、年間2,400米ドル(月々200米ドル以上) |

| 15~25年契約の場合、年間1,200米ドル(月々100米ドル以上) | |

| 保険契約の準拠法 | 香港特別行政区 |

| 死亡保障 | 105タイプ |

| 最低追加金額 | 200ドル/月 |

| 最低減額金額 | (初期口座終了後):100ドル/月 |

契約例

契約年数:25年

初年度払込保険料:毎月500米ドル×12ヶ月=6,000米ドル

以上のような契約条件であると、下記の『初年度ボーナスレート』テーブルより、ボーナスレートが0.50%であると算出されます。

そこで、初年度ボーナス = 6,000米ドル × 25 × 0.50% = 750米ドルが初年度の終わりに支払われることになります。

| 積み立て契約期間/Contribution Payment Term | 初期口座期間/Mandatory Contribution Period |

|---|---|

| 5年 | 最初の15カ月 |

| 6年~10年 | 最初の18カ月 |

| 11年~15年 | 最初の24カ月 |

| 16年~20年 | 最初の30カ月 |

| 21~25年 | 最初の36カ月 |

| 手数料 | 内容 |

|---|---|

| 契約手数料 | 6ドル/月 |

| ファンド管理手数料 | 初年度分元本の5%/年~詳しくは下記ファンド管理手数料 計算式から |

| 口座管理手数料 | MMF0.5%/年 その他ファンド 1%/年(総資産にかかるタイプ、こちらをご覧ください) |

| スイッチング手数料 | 0% |

| 保険手数料 | 105タイプなので、死亡保険金に対する手数料が高齢なほど取られる |

| カード手数料 | 0% |

| 運用委託費 | 1%~ IFAにより異なる |

口座管理手数料について

サンライフ社が毎月徴収するマネージメント費用で、契約開始日から毎月ファンドの単位価額に反映されるので、別途請求はされません。 MMF(マネーマネージドファンド)とはサンライフ口座における定期預金のようなものです。

月間管理手数料 = 初年度積み立て金 × 管理手数料レート%(下記表参照)× 1/12

| 契約期間/Contribution Payment Term | 手数料発生期間 | 管理手数料レート(年%) |

|---|---|---|

| 5年 | 同左 | 5% |

| 6~10年 | 同左 | 6% |

| 11~15年 | 10年 | 8% |

| 16~20年 | 10年 | 10% |

| 21~25年 | 10~12年 | 12% |

保険手数料:年率0.054%から サンライフ社が毎月徴収する保険料コストです。被保険者の年齢、性別により算出されます。 契約開始日から、月毎に発生。

| 被保険者年齢 | 10 | 20 | 30 | 40 | 50 | 60 | 70 | 80 | 90 | 99 | |

| 保険手数料レート(年%) | 女性 | 0.054 | ー | 0.07 | 0.115 | 0.299 | 0.9 | 2.22 | 5.796 | 16.32 | 55.47 |

| 男性 | 0.056 | ー | 0.077 | 0.165 | 0.422 | 1.122 | 2.9 | 7.914 | 20.13 | 53.99 |

ボーナス 初年度ボーナス(Welcoming you with the first year bonus)

少し変わったボーナス体系、積立額に比例するのでアロケーションボーナスに相当しますが、初期に一括で払われるという点が特徴的です。

以下の初年度の積み立て金総額に応じてボーナスレートが算出され、そのレートに初年度積み立て金 × 契約年数を乗じることによって、ボーナス額が算出されます。

計算式: 初年度ボーナス額 = 初年度積み立て金額 × 契約年数 × ボーナスレート

| 初年度払込保険料(米ドル) | 初年度ボーナスレート(%/年) |

|---|---|

| 2,400以下 | 0.10% |

| 2,400~4,999 | 0.25% |

| 5,000~9,999 | 0.50% |

| 10,000~19,999 | 1.00% |

| 20,000以上 | 1.50% |

長期間ボーナスRewarding your loyalty through long-term bonus

契約期間より一括・定期的に付与されます。他社のロイヤルティボーナスに相当します。 ボーナスレートと金額計算 計算式: 長期間ボーナス = 過去60ヶ月間の証券時価平均 × ボーナスレート

| 払込比率※ | 契約期間(年) | |||||

| 5 | 6 | 7 | 8 | 9 | 10〜25 | |

| <70% | N/A | N/A | N/A | N/A | N/A | N/A |

| 70%~<85% | 0.50% | 0.60% | 0.70% | 0.80% | 0.90% | 1.00% |

| ≧85% | 1.25% | 1.50% | 1.75% | 2.00% | 2.25% | 2.50% |

※払込比率=(払込保険料-お取崩し金額)÷(年間保険料×契約期間年数) 長期間ボーナスの支給タイミング 契約期間により、付与のタイミングが異なります

| 契約期間 | 付与タイミング |

|---|---|

| 5~9年 | 満期時のみ |

| 10~25年 | 契約満5年以降5年毎 |

例えば、25年契約をした場合、5年目、10年目、15年目、20年目、25年目の合計5回ボーナスが付与されることになります。

コミットメント・ボーナスRewarding commitment bonus

満期時に付与されます。 契約期間15~25年のお客様のみ付与対象となります。契約開始日から満期までお支払いいただいた契約手数料(毎月6米ドル)全額が返金されます。 つまり、最大1,800米ドル(25年契約 × 年72米ドル)が付与されます。

解約違約金

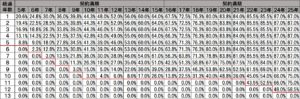

契約時に定めた契約満期前の解約には、ペナルティーとして解約手数料が発生するので注意が必要です。

計算式: 解約手数料 = 初年度積み立て金 × 解約手数料レート%

解約手数料レートのテーブルで示している16年契約の9年目のレートを確認すると、28.8%と設定されているため、解約手数料が下記の計算のように発生してしまいますが、一方、11年目には0%と設定されているため解約手数料は発生しません。つまり、およそ契約期間の半分を経過すると、解約手数料は発生しなくなります。

| 投資金額: | 1,000 USD/月 |

|---|---|

| 投資期間: | 16年 |

| 例1: | 9年目に解約 解約手数料 = 初年度積み立て金 × 解約手数料レート% = 1,000米ドル × 12ヶ月 × 28.8% = 3,456米ドル” |

| 例2: | 11年目に解約 解約手数料 = 初年度積み立て金 × 解約手数料レート% = 1,000米ドル × 12ヶ月 × 0% = 0米ドル |

以下表の見方:縦ー経過年数 横ー契約設定した満期

◆総評:サンライフ商品ラインナップの基軸となる、ユニットリンク型の積立商品となります。他社と異なる点は、101ではなく105タイプ、つまり死亡保障が総資産の5%付く商品だということになります。この被保険者の年齢に比例して上がる死亡保障5%分の手数料が、利回りから常に引かれることを、メリットと取るかデメリットと取るかは、投資家によるでしょう。もちろん他社と競える高い利回りを出せる、という前提でですが(これがサンライフでは非常に難しいと私は予測します。年利10%近く出ているプランをみたことがありません)手数料は並みで、ボーナスも低いものの、解約違約金が小さいのは特筆すべき点です。