いま日本では、NISA(少額投資非課税制度)や

iDeCo(イデコ、個人型確定拠出年金)などを筆頭に

投資に関心を持つ人が増えてきています。

関心を持つと、

まずは投機と投資の違いを知り、

株式と投資信託に違いについて理解します。

実際に運用し、投資する金額が大きかったりすると

リスクヘッジの目的で

債権に投資することでしょう。

そんな中で「仕組債」というものに

あなたは出会うはずです。

証券会社のホームページで

高利回りな債権の広告を既に目にした方も

いるかもしれません。

今回は

「仕組債」とはどういったものか?

報酬を得る仕組みは?

どういうスタンスで取り扱えばいいのか?

について解説していきます。

こちらを読み終えると

仕組債のリスクを把握し、

仕組みを理解し、

取り扱えるようになることで

あなたの富を得る、もしくは富を守る選択が

とれるようになります。

仕組債とはなにか?

「仕組債」を一言で表すなら

「債権×デリバティブ」のことです。

デリバティブとは「金融派生商品」のことです。

つまり、仕組債は債権から派生した金融商品になります。

債権を使って

どのような仕組みで商品化したか?

それを理解するには

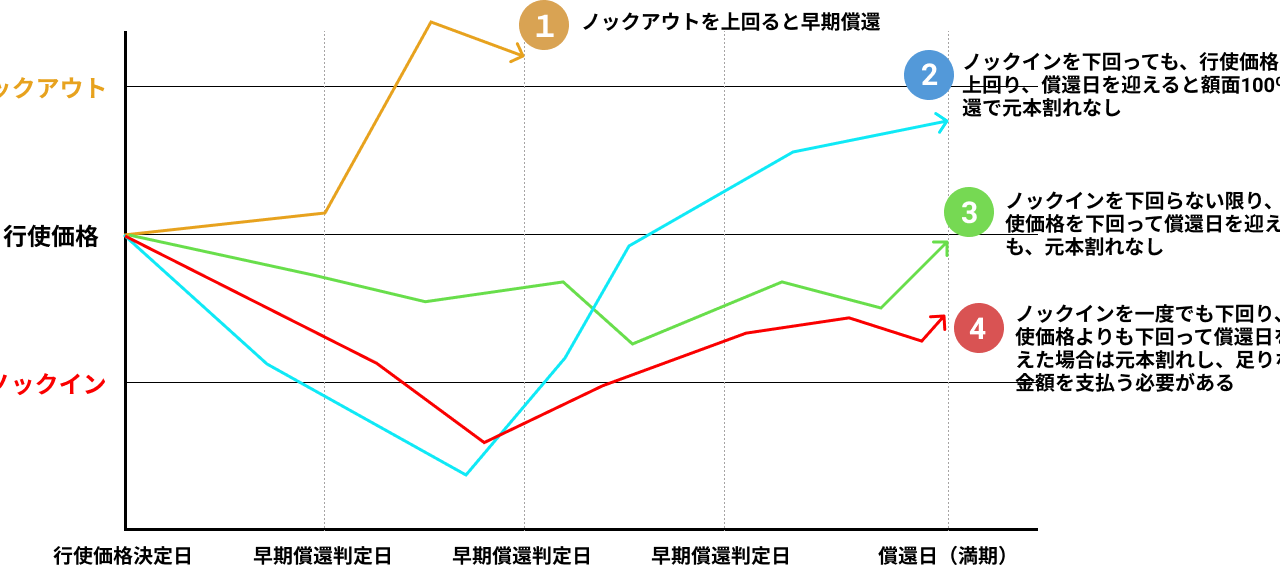

行使価格

ノックイン

ノックアウト

この3点を把握する必要があります。

行使価格とは

仕組債を取引する際に

いくらで取引するかを定めた金額です。

ノックインとは

行使価格の60%(%は商品によって様々)

その基準を下回り、額面100%で満期償還せずに90%

10%の損失が出ます。

ノックアウトとは

行使価格の110%(%は商品によって様々)

その基準より上回れば早期償還が発生します。

早期償還とは、満期償還前の償還のことです。

たとえば、

行使価格が1000円

ノックインが60%

ノックアウトが110%

の場合は

ノックイン価格が600円

ノックアウト価格が1100円

になるので

1100円を上回れば、早期償還し10%の利益。

600円を下回り、満期償還時が100%

損失が出ます。

以下の図解もありますので理解のお役に立てれば幸いです。

このノックアウトやノックインの水準を決めるのは、

アレンジャー(証券会社等)

【仕組債の流れ】

仕組債発行(海外金融機関)

↓

アレンジャー(証券会社等)

↓

販売会社(証券会社)

↓

私たち投資家

仕組債の種類は、大きく分けるとするなら、為替系、株式系、

その中でも株式系の仕組債の

・指数連動債(リンク債)

・他社株転換条項付社債(EB債)

が有名です。

・指数連動債(リンク債)

日経平均株価などのインデックスが

ノックインを下回らなければ、

ノックインを下回る場合は下落分の損失発生。

・他社株転換条項付社債(EB債)

対象の株式が

ノックインを下回らなければ、

ノックインを下回る場合は下落分の損失発生。

まとめますと、

「仕組債」は

国債等の債券などに比べると

不確定要素(リスク)が多い

投機的要素が強めの金融商品になります。

当然ですが、債券同様、

発行者の倒産などによって債券の利払いや

元本の償還が履行されなくなる「信用リスク」。

外貨建ての債券の場合は「為替変動リスク」。

債券の流通市場がなかったり、市場環境の変化による「

こちらのリスクが存在することも

頭にいれていただければ幸いです。

決して

利回りが高い債券ではありませんので

そのような勧誘を受ければご注意ください。

もし、「仕組債」