一般的な外資保険は金融庁に認可されており、海外積立は金融庁非認可であるという違いについては、こちらでお話しました。

このように聞くと、海外積立の会社が何か悪いことでもしているかのよう聞こえますが、法律では海外の金融商品に加入することについてどのように言っているのでしょうか。

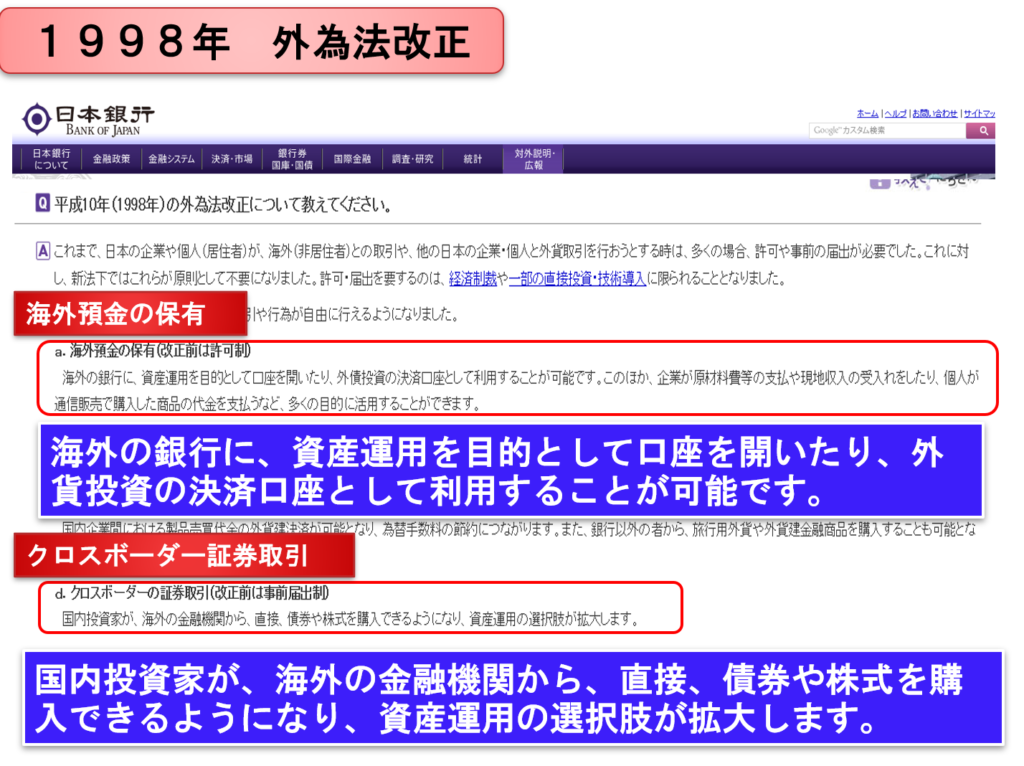

実は1996年までは海外投資は違法でした。できるようになったのはバブル崩壊後。日本政府は景気悪化を回復するために、金融ビックバンという政策を始めました。

これは1986年にイギリスのサッチャー政権が当時自国を立て直した政策を真似たもので、内容はガチガチだった金融制度を大幅に緩和する、表面的にでも投資においてやれることを他先進国に近づけよう、というものでした。

デリバティブ投資が簡単にできたり、保険や証券の代理店制度が解禁されたりと、金融商品を国民がより自由に購入できるようにする内容でした。

(国民の金融制度や証券投資率は、他先進国に比べ未だ低いままです。例えばNISAについて、20代〜50代はまだ一割しか利用していません)

そして、海外のどのような商品への投資も国民の自由となり、他方で日本の金融機関を通さない海外の金融商品に対しては、日本の市場を荒らされないために、勧誘の一切を禁じました。

日本銀行より抜粋

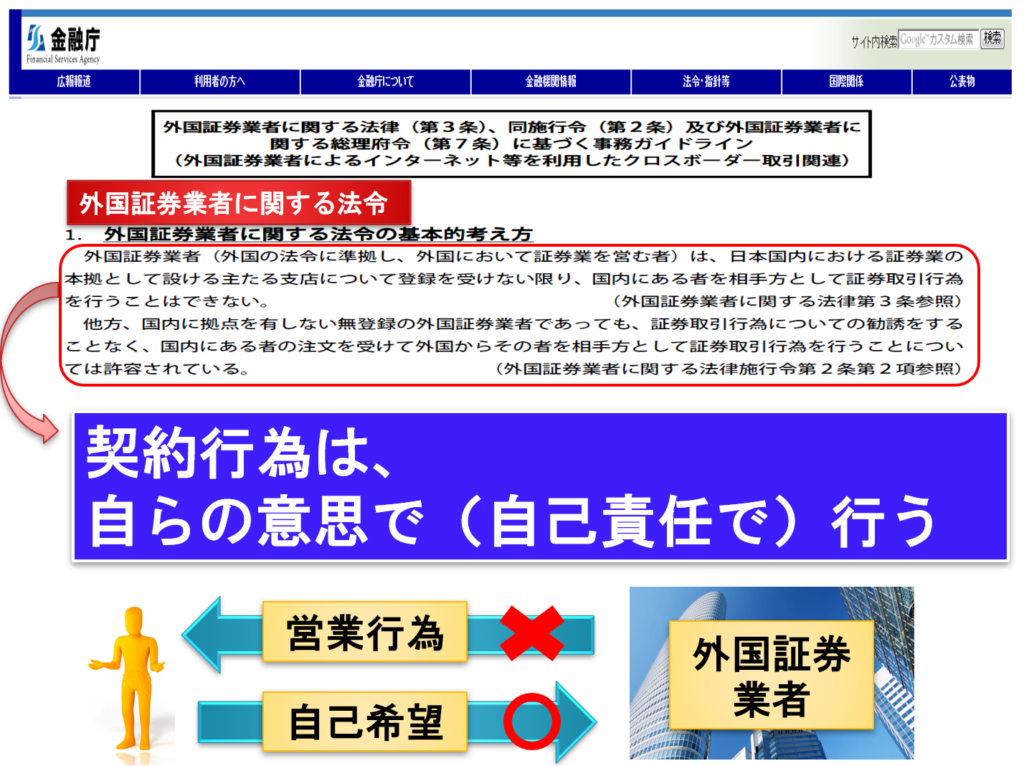

つまり海外の金融機関には営業はさせないが、自分で商品を探してきて投資するのは自由ですよ。ということなのです。

そこで海外の保険会社は、日本で販売されている保険商品のスペックの低さから、これは自社の商品が売れるのでは?

と大々的にではなくこっそりとの香港を始めとする海外IFAとそこに所属する日本人ブローカーに営業させはじめました。

このような事情のため、これだけ海外積立が流通していているにも関わらず、支社があるわけではなく、本社の営業社員でもなく、海外の代理店(IFA)の下の、日本の代理店、そのまた下請けの日本人ブローカーが営業をしている、という現状になります。

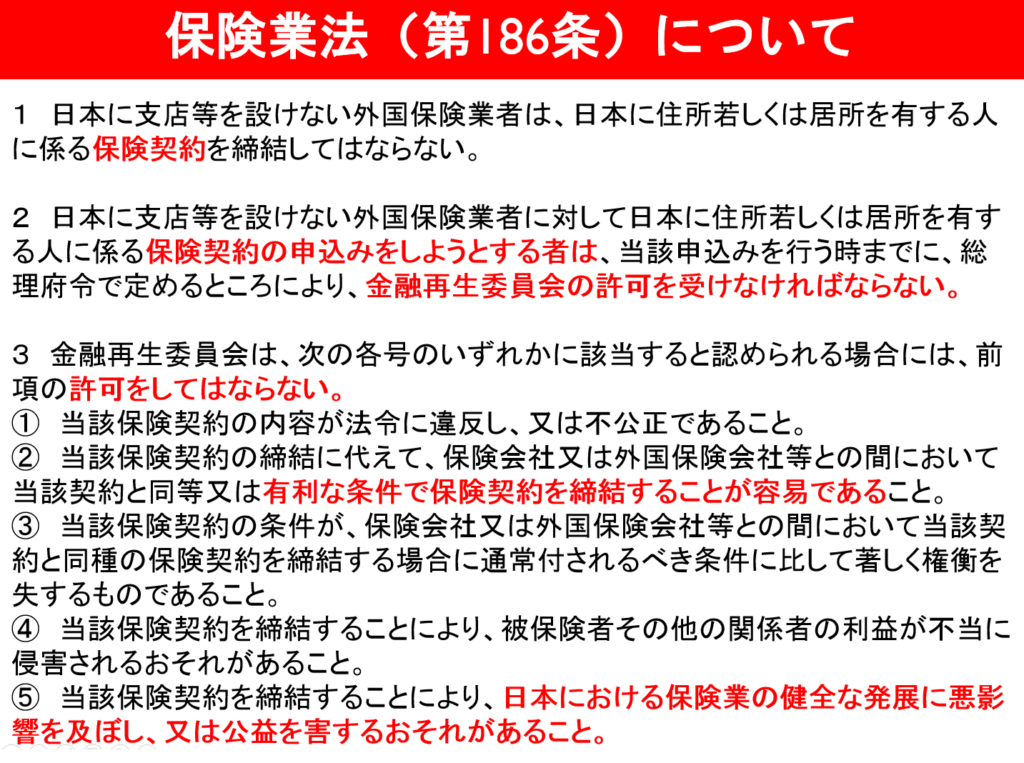

次に保険業法:保険業法第186条

保険業法第186条を抜粋

彼らは当然、海外積立の会社からコミッションをもらっています。それは違法なのですが、「いえいえ、私がしているのは紹介です。僕がコミッションをもらっている証拠がどこにあるというのですか?」という海外からの送信の履歴を残さない方法で受け取っています。

なので、加入者は、いくら第三者から強い営業を受けていても、自分の意志で、海外の、投資性商品に、手を出したという形になってしまいます。

明らかににブローカーに騙されたにもかかわらず、訴訟と損害賠償請求がほとんど不可能な理由も、このような事情からになります。